この記事では、ローンを組む際の注意点や、物件管理の方法、マンション経営のリスクなど、一棟マンションの計画にあたり知っておくべきことを、安定したマンション経営のコツも踏まえてお伝えしていきます。

一棟マンション経営を成功に導くための足掛かりとしてください。

また、以下のボタンから土地情報を入力すると、最大10社のハウスメーカーがあなたの土地に合った、建築費の見積もりや、収支計画を無料診断いたします。

「うちの土地にはいくらでマンションが建つの?」「いくら儲かるのか知りたい」という方はご活用ください。

- 一棟マンション経営に必要な初期費用の内容と初期費用を抑えるポイントを把握して、安定したマンション経営には何が必要か理解しよう。

- マンション建築の資金調達は自己資金とローンを併用するのが一般的。金利を加味して自己資金がどのくらい必要かをイメージしましょう。

- 安定したマンション経営をするには、複数社の建築プランを比較して信頼できるパートナーを探すことが重要です。

「初期費用プラン」「建築プラン」

詳しい解説は以下

目次

1.一棟マンション経営とは?3つのメリット

マンション経営には、マンションの住戸を購入して賃貸する区分経営と、マンションを一棟建てて(または購入して)賃貸する一棟経営があります。

一棟マンション経営には、以下のようなメリットが挙げられます。

- 収益性が高い

- 空室リスクが低い

- 資産価値が高い

複数の住戸を賃貸するため、区分マンション経営よりも格段に家賃収入は多くなります。また、空室が発生しても収入がゼロになることがないため、収益性が高く、空室によるリスクが比較的低いのも特徴です。

土地建物すべてがオーナーの所有になるため、資産としての評価も高くなります。

・マンションの区分・一棟経営の違いとは?

区分マンション経営は、初期投資額が少なく手軽に始めることができますが、収益性は高くありません。

またマンションは全体を一括して管理が行われるため、区分所有者であっても管理は指定の管理会社へ一任することになるので管理の自由度も低いものとなります。

一棟マンション経営の場合、初期投資額は大きくなるもののそれだけ家賃収入も多く、オーナーの経営努力により収益性をアップすることも可能であるため、区分マンション経営よりも投資効率は高いといえるでしょう。

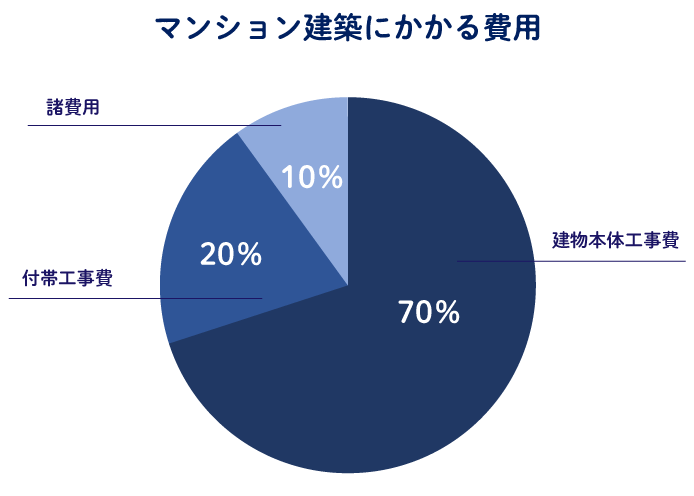

2.一棟マンションの経営にかかる初期費用

ここでは建築費と諸費用について、くわしく説明していきます。

2-1.マンションの建物にかかる費用

まずは、マンションの建築費について見ていきましょう。

2-1-1.マンション建築費用・建物本体代金

マンションの建築にかかる費用は、建物の規模や構造・仕様によって異なります。

下の表は、国土交通省の住宅着工統計を参考に、共同住宅(マンションとアパート)の工事費(予定額)と1平米あたりの単価をまとめたものです。

| 工事費予定額(万円) | 1平米あたり工事費予定額(万円) | |

|---|---|---|

| 木造 | 30,139,613 | 17 |

| 鉄筋コンクリート造 | 106,441,848 | 24 |

| 鉄骨造 | 78,839,821 | 24 |

出典:国土交通省「建築着工統計調査 / 住宅着工統計(2019年度)」

上記はあくまで計画時の予定額になります。

1平米あたりの工事費予定額を0.3025で割ると、坪単価が出ますが、実際の建築費は予定額よりも上がる場合が多く、それを加味した坪単価が下記の表です。

| 木造(万円) | 鉄筋コンクリート(万円) | 鉄骨(万円) | |

|---|---|---|---|

| 坪単価 | 77~97 | 84~104 | 92~120 |

このうち、基礎や柱・梁などの構造部分、内外装・設備といった建物本体の工事に関しては、だいたいの金額を想定できますが、建物に付随して発生する付帯工事費は敷地の現況によって金額が大きく上下するため、注意が必要です。

2-1-2.建物取得以外にかかる費用

マンションを建てると、建築費以外にも税金や登記費用、ローンに関わる費用など、さまざまな諸費用が発生します。

内訳として、建物本体工事と付帯工事を合算した建築費が総費用の90%、残りの10%が諸費用となります。

2-2. 税金

マンションを建てる際に必要な諸費用のうち、税金について見ていきましょう。

2-2-1.不動産取得税

不動産を取得した際に支払う税金で、不動産の価格(課税標準額)に税率を掛けて算定します。

「不動産の価格」とは建築費ではなく、固定資産課税台帳に登録された価格をいいます。

標準税率は4%ですが、2021年(令和3年) 3月31日までに取得した住宅用の建物に関しては税率3%が適用されます。

2-2-2.印紙税

印紙税は課税文書に対して課される税金で、マンションを建てる際の工事請負契約書や融資を受ける際の金銭消費貸借契約書が、課税文書に該当します。

いずれも、税額は以下のとおりです。

| 記載された契約金額 | 税額 |

|---|---|

| 1,000万円を超え 5,000万円以下のもの | 2万円 |

| 5,000万円を超え 1億円以下のもの | 6万円 |

| 1億円を超え 5億円以下のもの | 10万円 |

参考:国税庁「No.7101 不動産の譲渡・消費貸借等に関する契約書」

2-3. 登記費用

マンションが完成したら、「建物表題登記」と「所有権保存登記」を行います。

さらに、金融機関の融資を受ける際には「抵当権設定登記」が必要です。

「所有権保存登記」と「抵当権設定登記」を行う際には、登録免許税が課されます。

税額は、「所有権保存登記」については不動産の価額(課税標準額)に、「抵当権設定登記」については借入金額に対し、税率を掛けて算定します。

| 登記の種類 | 税率 | 軽減税率 |

|---|---|---|

| 所有権保存登記 | 0.4% | 0.15% |

| 抵当権設定登記 | 0.4% | 0.1% |

参考:財務省「登録免許税に関する資料」

軽減税率は、床面積が50平米以上の住宅に対して適用されます。

また、登記を司法書士に依頼する場合には、司法書士へ別途報酬を支払います。

「所有権保存登記」で1万5,000円~5万円程度、「抵当権設定登記」は2万~7万円程度です。「建物表題登記」は土地家屋調査士が行い、報酬額は8万~10万円程度になります。

2-4. ローン手数料(保証料+事務手数料等)

融資の条件として保証会社の保証を受ける必要がある場合には、保証会社へ保証料を支払います。

料率は融資の期間によっても異なりますが、30~35年の長期でローンを組んだ場合、

料率2%程度のことが多いです。

保証料のかからないローンもありますが、その場合は金利や事務手数料が高めに設定されていることもあるため、総体的に判断してください。

事務手数料は「定率型」と「定額型」の2種類があります。

「定率型」では借入金額に1~2%程度の料率を掛けた金額が事務手数料となり、「定額型」では一律5万~10万円程度に設定されているのが一般的です。

8,000万円の融資を受けた場合、「定額型」なら事務手数料は数万円ですが、「定率型」では160万円になるなど、大きく差の出る部分です。

住宅ローンは金利だけで判断せず、手数料なども含め慎重に選択してください。

2-5. 各種保険料(火災保険・地震保険)

不動産投資ローンやアパートローンは、住宅ローンと同様に火災保険への加入が融資の条件とされていることがほとんどです。

地震保険は必須ではありませんが、近年、火災保険と地震保険にセットで加入する方が増えています。

保険金額は、建物の「再調達価額」を基準に算定され、保険料は保険金額に料率を掛けて算出されます。

料率は建物の構造や所在地によって区分され、耐火性能の高い鉄筋コンクリート造のマンションは、火災のリスクが低いため保険料は安くなります。

また、台風や豪雪などの自然災害リスクが高い地域ほど、保険料は高額になります。

2-6. 仲介手数料

新規入居者が決まったら、仲介の不動産会社に対し仲介手数料を支払います。

賃貸物件の媒介契約の場合、宅地建物取引業者が受け取ることのできる報酬額は、国土交通省の告示で以下のように定められています。

〇依頼者双方から受けることのできる報酬額の合計は、家賃1カ月分の1.08倍相当が上限

〇依頼者の一方から受け取ることのできる報酬額は、家賃1カ月分の0.54倍相当が上限

参考:国土交通省「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

一般的には、仲介手数料として家賃の0.5カ月分程度で設定されている場合がほとんどです。

2-7.建築確認申請等手数料

マンションを建てるにあたり、建築基準法にのっとって設計されていることを確認するために、自治体や指定確認検査機関の確認を受ける必要があります。これを「建築確認申請」といいます。

建築主であるオーナーは、着工前の「建築確認」、2階の床や梁の鉄筋工事(特定工程)のあとで行われる「中間検査」、完成時の「完了検査」の際に、それぞれ申請手数料を支払います。

手数料額は床面積によって異なり、500平米超1,000平米以内のマンションであれば、申請1件につき15万円前後が目安となります。

2-8.入居者募集費用

国土交通省の告示では、宅地建物取引業者が仲介手数料とは別に報酬を受け取ることが禁止されています。

ただし、

入居者を募集するにあたって不動産会社へ広告の出稿を依頼した場合、広告にかかる費用相当額を支払うことには問題ありません。

必ずしも支払わなければならない費用ではありませんが、広告費の金額によって仲介する不動産会社の本気度にも違いが出るため、広告費をかけるほど空室が早く埋まる可能性は高くなります。

広告費の相場としては家賃の1~3カ月と幅広く、エリアの人気度や競争の度合いによって決定します。

2-9.その他費用(物件の価値を高めるもの)

居住するにあたり、必ずしも必要ではないけれど、あったほうがよいという判断で費用を投入することもあるでしょう。

例えば、セキュリティーなどの設備や屋外の照明、ゴミボックスなどです。

植栽なども、何もないよりはあったほうが敷地や建物の印象はアップします。周辺のニーズに応じて、駐車場やバイク駐輪場の整備なども検討してみるとよいでしょう。

「初期費用」も「税金」も簡単に理解&検討できる

3.一棟マンション経営における初期費用の適切な抑え方

一棟マンションの経営は、区分所有とは異なり初期費用がかなり高額になります。

収益性を損なうことなく初期費用を抑えるには、どのような方法があるのでしょうか。順に説明していきます。

3-1.初期費用を削りすぎるリスク

初期費用を抑えるもっとも簡単な方法は、建築費を抑えることです。

建物の規模を縮小する、グレードを下げるなどすれば初期費用を抑えることはできますが、結果的に家賃収入が減り、収益性の低下につながります。

また、建物の構造や仕様面のコストを下げることで維持管理費が高額になってしまう、建物の資産価値が下がって空室リスクが高まるなどの危険性も考えられます。

このように長期的に判断した場合、初期費用を削ることでランニングコストや将来的にかかる費用が増加することも考えられます。

3-2.初期費用を抑える方法3つ

ここでは、大きなリスクを抱えることなく、初期費用を抑える方法を3つご紹介していきます。

3-2-1. 削減できる初期費用

- 〇建築費

-

設備にはコストをかけるけれど、建物の形状や間取りはできるだけシンプルにするなど、メリハリのある計画を心がけることで、建物の質を下げずに建築費を抑えることが可能です。最初から1社に限定するのではなく、数社から提案を受けて金額を比較することも大切です。

- 〇登記費用

-

登記は自分で行うことも可能です。

手間はかかりますが、司法書士や土地家屋調査士へ支払う報酬を節約したいという方は、挑戦してみてもよいでしょう。できるだけ低価格で手続きしてくれる司法書士を探してみるのも一案です。 - 〇ローン手数料

-

複数の金融機関のローン商品を比較して、金利が安く、事務手数料や保証料などトータルで諸費用が少なくすむ商品を選択します。

- 〇仲介手数料

-

仲介手数料は値引き交渉することが可能です。

ただし、今後のことも考えると仲介会社とは良好な関係を築いておきたいものです。無理な交渉には注意してください。

3-2-2.支払いを延期できる初期費用

支払いを分割払いにすることで、一度に払う初期費用を抑えることもできます。

- 〇不動産取得税

-

不動産取得税は一括納付が原則ですが、どうしても一括で納付できない場合には、分納が認められる場合があります。

分納が可能かどうかは、各都道府県の税事務所に確認してください。 - 〇各種保険料

-

保険料を長期一括払いにすると総額が安くなるというメリットはあるものの、一回の出費はかなり大きくなります。

初期費用を抑えることを目的とするのであれば、月払い、年払いも検討してみるとよいでしょう。

3-2-3.補助金の利用

マンション建築に関わる補助金制度は、そのほとんどが耐震や防犯、安全整備といった改修にともなう補助金で、新築で利用できる補助金はほとんどありません。

ただし、地域優良賃貸住宅制度やサービス付き高齢者向け住宅整備事業、都心共同住宅供給事業など、良質な共同住宅の供給促進を目的とした制度にともなうマンション建築であれば、補助金の交付を受けることができます。

一般的なマンションに比べると建築費は高くなりますが、社会貢献意識を持ってマンション経営に携わりたいとお考えの方は、検討してみてもよいでしょう。

このほかにも、自治体によってはマンション建築に関わる助成制度を設けているところがありますので、所有地のある自治体に確認してみてください。

「初期費用計画・経営プラン」を提案します!

4.一棟マンション取得にローンを利用する場合の注意点

一棟マンションは初期費用が高額になるため、ほとんどのオーナーはアパートローンや不動産投資ローンを組むことになります。

かなり高額な融資を受けることになるため、ローンで失敗することのないよう、ここからは押さえるべき注意点を見ていきましょう。

4-1.現金とローンを併用するのが一般的

ほとんどのオーナーがローンを組むといっても、全額ローンではなく、現金での支払いとローンを併用するのが一般的です。

現金をどれだけ用意できるかによって融資を受けることのできる額も異なり、月々の返済額も変わってきます。現金がないと、そもそもローンの審査にとおらないこともあるでしょう。

また、諸費用は現金でその都度出ていくものなので、全額建築費につぎ込むのではなく、ある程度は手元にも残しておく必要があります。

ローンの審査を受ける前に、まずはまとまった現金を用意しておくようにしてください。

4-2.金利を考えて頭金を用意する

同じ借入金額でも、金利が違えば返済額も変わります。

例えば、8,000万円のローンを金利2%、35年返済で借り入れすると、月々の返済額は26万5,000円、総返済額は1億1,100万円になります。

金利3%になると、借入金額・返済期間は同じでも、月々の返済額は30万円、総返済額は1億2,900万円になります。

しかし、金利3%でも頭金を増やして、借入金額を7,000万円に抑えることができれば、月々の返済額を26万9,000円、総返済額を1億1,300万円と、金利2%に近い金額にまで抑えることが可能です。

従って、月々どれくらいなら無理なく返済していけるのか、金利を考えて頭金を用意する必要があります。

4-3.フルローン(頭金なし)でのマンション経営は可能だがリスクも大きい

頭金なしでフルローンを組んだ場合、借入金額も返済の負担も大きくなります。

借入金額が大きいほど金利が上昇した際の返済額の上り幅も大きくなるため、返済額を含む支出が収入を上回ってしまうなど、フルローンでの経営は赤字経営の要因ともなってしまいます。

健全なマンション経営には、キャッシュフローを少しでも多く残していくことが必要不可欠です。リスク回避のためにも、頭金はできるだけ用意するようにしてください。

4-4.自己資金額をいくら準備すべきか?

マンションを取得する際の税金や登記費用などの諸費用、入居者募集にともなう広告費や仲介手数料などの経費は、その都度、現金で出ていくものがほとんどです。

1回につき数万円、数十万円単位で出ていくため、トータルではかなりの金額になります。

急な支払いで困ることのないよう、頭金以外にもある程度まとまった自己資金を手元に置いておくようにしてください。

建築費の10%程度を目安に、予算取りしておくことをおすすめします。

5.知っておきたい!一棟マンションの維持費用

マンションは建てたら終わりではありません。維持費がかかることも想定して、計画する必要があります。

では、具体的にどのような費用がかかるのか見ていきましょう。

5-1.光熱費(共用部分)

マンションは住戸などの「専有部分」のほか、階段・廊下・エントランスといった「共用部分」があります。

家賃と一緒に集金する「共益費」「管理費」は、この「共用部分」の光熱費や水道代、その他の維持管理費用として使用されますが、不足分についてはオーナーが負担します。

5-2.修繕費・リフォーム費

建物や設備の修繕・メンテナンス、退去後の原状回復や大規模修繕にかかる費用です。

30年間で1戸あたり200万円ほどを目安として、毎月の家賃収入から「修繕積立金」として1戸あたり5,000~1万円を積み立てておくと、大きな出費にも備えられるでしょう。

5-3.損害保険料

ローンを組む際には火災保険への加入が条件となっている場合がほとんどですが、より安心を求める場合には、地震保険や施設賠償責任保険への加入も検討するとよいでしょう。

東京都内の単身者向けアパートであれば、地震保険付帯の火災保険料は年間1万円前後になります。

5-4.管理委託費

不動産会社や管理会社へ管理を委託する場合に、必要となる費用です。

家賃の5%が相場で、契約関連の手続き、家賃回収やクレーム対応などの入居者対応、日常清掃などの建物管理といった日々の業務を委託します。

5-5.税金

マンション経営をする中で、毎年発生する税金には以下のようなものがあります。

5-5-1.固定資産税と都市計画税

固定資産税は、毎年1月1日時点で所有している不動産に対して課税されます。

都市計画税は、市街化区域内にある不動産に対し課されます。

固定資産税は、課税標準額に標準税率1.4%を掛けて算定しますが、新築の居住用建物については120平米までの部分が、当初の3年間2分の1に減額されます。

都市計画税の税率は自治体によって異なりますが、制限税率(税率の上限)は0.3%です。

マンションの敷地は住宅用地なので、

小規模宅地の特例として、固定資産税は評価額の6分の1、都市計画税は3分の1にそれぞれ軽減されます。

5-5-2.所得税

家賃収入がある場合、毎年確定申告をして所得税を納めます。

マンション経営で得た課税所得金額(家賃収入から経費や控除額を差し引いた額)に税率を掛けて算定します。

税率は7段階の累進課税で、所得が1,500万円だった場合、税率は33%、控除額は153万6,000円です。

6.一棟マンション経営における管理方法それぞれのメリット・デメリット

マンション管理は「自主管理」「管理委託」「サブリース」の3種類から選択できます。

それぞれの特徴とメリット・デメリットについてお伝えしていきます。

6-1.自主管理

入居者対応、建物管理などすべてをオーナー自身で行うため、管理委託費がかからず支出を大幅に抑えることができるというメリットがあります。

しかし、マンションの規模が大きいほど手間も時間もかかり、延滞家賃の回収やクレーム対応なども自分で行う必要があるため、オーナーの時間的・心理的な負担が大きいのがデメリットです。

6-2.管理会社に管理を委託する

不動産会社や管理会社に管理を委託する方法で、オーナー自身がすることといえば委託先と連携して経営状況の把握や改善を行う程度です。

金銭面でのデメリットとして、家賃の5%程度の手数料を毎月支払う必要はありますが、すべての業務を一任することで家賃収入が不労所得になるなど、費用対効果が大きいのがメリットです。

6-3.サブリース契約をして一括借上げ

サブリース会社に、マンションを一括で借り上げてもらう方法です。

借り上げたマンションをサブリース会社が転貸することで家賃収入を得、オーナーはサブリース会社に家賃の10~20%程度の手数料を支払います。

毎月一定の収入を確保でき、空室リスクによる不安が軽減するというメリットはあるものの、満室の場合でも満額収入を得られないのがデメリットといえるでしょう。

「初期費用」「税金」「維持費」「ローン返済」「リスク対応」

7.知っておきたい!一棟マンション経営の5つのリスクと対策

一棟マンションを持っていれば、必ずしも安定した収入を得られるとは限りません。マンション経営にもリスクがあります。

ここからは、マンション経営における5つのリスクとその回避策について説明していきます。

7-1.空室リスク

建物の老朽化にともなって空室が増える場合もあれば、なんらかの要因で新築した時から入居者が決まりにくい物件もあるでしょう。

また、近隣の大学やオフィスビルが移転した、大型商業施設が撤退したなど、周辺環境の変化により空室のリスクが高まることもあります。

対策としては、計画段階でしっかりとしたリサーチを行い、長期的な視点を持って適切なターゲットを設定することが挙げられます。

競合物件と差別化する方法も考えておいたほうがよいでしょう。

老朽化による空室を避けるためには、修繕管理の徹底と必要に応じたリフォームで建物の資産価値を維持するよう努めます。

7-2.家賃滞納リスク

家賃滞納が出ると、その期間の収入が一時的に減少します。

家賃が入らないという点では空室と同じですが、相違点として滞納の場合、帳簿上は売上が発生するという点が挙げられます。

そのため、家賃は入金されないのに所得税は課税されるなど、滞納期間が長くなって未収金が増えるほどオーナーの金銭的な負担は大きくなります。

滞納を出さないためには、入居者の審査を厳しくする、保証人を必須とする、家賃滞納保証を利用するといった方法があります。

また、滞納家賃を回収できる見込みがないと判断した場合には、できるだけ早めに貸倒金として処理するようにしてください。

7-3.金利上昇リスク

戸建て住宅とは違い、マンションのローンは金利が高く、借入金額も大きくなります。

そのため、金利の上昇により毎月の返済額が大幅に増え、家賃収入よりも支出のほうが大きくなるなど、キャッシュフロー悪化の原因となる場合があります。

金利上昇に備えるため、頭金をできるだけ多くし、借入金額や毎月の返済額を抑え、金利上昇による影響が大きくならないようにします。

変動金利よりも利率が高いため敬遠されがちですが、固定金利という選択もリスク回避には有効です。

全期間固定ではなく固定期間選択型であっても、元金均等返済を選択し、繰り上げ返済により少しでも早めに返済していくことで金利上昇リスクに備えることができます。

7-4.老朽化リスク

マンションは新築時がもっとも満室になりやすく、古くなるほど空室が増えていきます。

建物の老朽化を遅らせ、資産価値をできるだけ長く維持して、安定した満室経営を続けていくためには、定期的なメンテナンスやリフォームが必須です。

築10年くらいから修繕が必要になり、築30年前後で大規模修繕を行うのが一般的です。

マンションを建築したハウスメーカーに相談の上、あらかじめ修繕計画を立てておき、計画の内容に沿って点検・修繕を実施するとよいでしょう。

毎月の家賃収入から「修繕積立金」積み立ててプールしておくことも、忘れないでください。築30年間で200万円前後(1戸あたり)が、修繕にかかる費用の目安です。

7-5.災害リスク

自然災害が多発する昨今、地震や台風・豪雨・豪雪などによって建物が被害を受けるリスクについても慎重に考えなければなりません。

一般的な火災による損傷であれば火災保険で対応できますが、地震を原因とする火災などは補償対象外です。

また、台風で屋根の瓦が飛んで隣家の車を傷つけてしまった、火事で隣家を延焼させてしまったなど、近隣に対する損害に関しても、火災保険では補償できません。

地震保険の付帯は、長期的に見ればリスクを回避し、安心を買うことにもつながります。

損害保険料率算出機構の統計によると、2019年(令和元年)時点で地震保険の付帯率は66%を超えています。2010年(平成22年)からの9年間で18ポイント以上増加していることからも、災害への備えに対する意識の高まりがうかがえます。

8.安定したマンション経営を行う3つのコツ

最後に、長期的に安定したマンション経営を行うための3つのコツをお伝えします。

8-1.キャッシュフローを意識した資金計画を立てる

キャッシュフローとは、家賃収入からローン返済額や経費、税金などを差し引いた利益をいいます。

建物や設備の修繕・リフォームといった想定外の出費や、思わぬ空室による収入減少に対応していくためには、キャッシュフローをいかに多く残していくかが重要です。

修繕費用を積み立てておく、ある程度のまとまった現金を残しておくなどのリスク対策をするのはもちろんのこと、計画の初期段階で金利や諸費用のバランスを考えてローンを選択する、返済期間を長めに設定する、頭金をできるだけ多く入れるなどして、月々の返済額が高額になりすぎないような資金計画を立てることが大切です。

8-2.物件価値を高めて入居率や家賃水準を維持する

空室リスクを回避し、一定の家賃水準を維持して安定した収入を得るためには、「ここに住みたい」と思ってもらえるような価値のある物件でなければなりません。

具体的には、立地条件に応じたターゲット層を設定し、周辺環境の動向は早めに察知して早急に対応していくこと、時代のトレンドを常に意識し、必要に応じてリフォームなどを行うことが挙げられます。

そのためには、小まめな情報収集とある程度の設備投資も必要です。

また、建物内外の定期的な点検やメンテナンスも、物件の資産価値を維持していく上で非常に重要なポイントです。

8-3.信頼できるパートナーを得る

マンションの計画、建築、そして経営において大切なこと、やるべきことはわかっても、現実的にオーナーがひとりで考え、行動することは簡単ではありません。

安定したマンション経営を行う上でもっとも重要なのは、パートナー選びです。

まとめ

リスクを回避し、安定したマンション経営を行うコツについて、おわかりいただけたでしょうか。

一棟マンション経営をスタートする上で、まずは、初期費用はどれだけかかるのか、頭金はどれだけ用意するべきなのかについてしっかりと把握することが大切です。

そして、キャッシュフローを意識して、節約できるところは節約し、リスク回避や物件価値を維持するために必要だと思われる投資は惜しまない。そのようなメリハリのある計画を立てることが、長期的に安定したマンション経営を行うためのポイントです。

「初期費用」「税金」「維持費」「ローン返済」「リスク対応」

この記事のカテゴリトップへ