この記事の執筆者

この記事の執筆者

竹内英二

所属 株式会社グロープロフィット代表

不動産鑑定士事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役を務める。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、不動産コンサルティングマスター(相続対策専門士)、中小企業診断士など多数の資格を保有。

土地活用・賃貸経営のお悩み解決サイト

![]()

親が他界すると発生するのが「実家の相続」です。

相続は突然やってくることも多く、何から手を付けていけばいいのかわからない人もいると思いますが、コロナ禍においては自分から対策を始めるシニアが増えている傾向も出ています。

そうは言っても、まだまだ何も準備をしていない親世代も多いですし、準備が不十分である場合には、子供たちが苦労することになりますよね。

兄弟がいる場合は、誰が実家を引き継ぐのか、まずは分割の問題をクリアすることも必要です。

また、相続放棄等は法律で定められた期限があるため、相続が発生したら迅速に方針を決めていくことも必要となります。

さらに、分割方針が決まっても、その後、実家に住まない場合と住む場合で対処法が異なります。

そこでこの記事では、「実家の相続が発生してしまった方」や「近い将来、相続が発生しそう」という方のために、

などについて、わかりやすく解説していきます。

法律用語なども出てきますが、できるだけかみ砕いてお伝えしますので、ぜひ最後までおつきあいただき、スムーズな相続を実現するためにお役立てください。

この記事を書いた専門家

(株)グロープロフィット 竹内 英二不動産鑑定士事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役を務める。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

目次

まずは、実家相続の手続きの流れと期限について、4つに分けて解説していきます。

それではひとつずつ見ていきましょう。

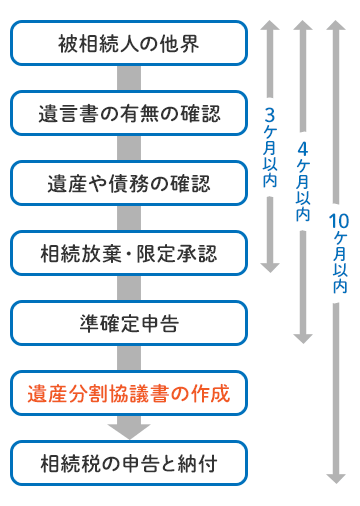

実家を相続したときの全体の流れは以下の通りです。

相続では、「相続放棄と限定承認」と「準確定申告」、「相続税の申告と納税」の3つに法で定められた期限があります。

「遺言書の有無の確認」、「遺産や債務の確認」、「遺産分割協議書の作成」に関しては法律で定められた期限はありませんが、上図のタイミングで行うことが適切です。

相続放棄と限定承認は、相続開始を知った日から3ヶ月以内が期限です。

相続放棄とは、プラスの財産もマイナスの負債もすべて放棄することを指します。

相続放棄は、例えば「実家だけを放棄する」といった都合のいい利用の仕方はできません。

相続放棄を選択した人は、現金のようなプラスの財産まで引き継ぐことができなくなります。

そのため、相続放棄は被相続人(他界した人)がプラスの財産を上回る莫大な借金を残して他界したようなケースで利用するのが原則です。

ただし、実際には相続人の誰かに遺産を寄せ集めて引き継がせるために、相続放棄が利用されることもあります。

例えば、残された遺産が「ほぼ実家だけ」であり、兄がその実家に住んでいる場合は弟が相続放棄をして兄に実家を引き継がせるといった使われ方がなされます。

相続放棄を使えば、遺産分割協議書を作成する手間やコストが省ける点がメリットです。

限定承認とは、相続するプラスの財産の限度内でマイナスの負債を相続することです。

限定承認は、被相続人の全財産が3ヶ月以内に調べきれず、マイナス財産もかなりありそうな場合に利用されることが通常です。

準確定申告は、相続の開始を知った日の翌日から4か月以内が期限です。

準確定申告とは、被相続人(他界した人)が他界した年の1月1日から他界した日までの所得の確定申告のことを指します。

準確定申告は、被相続人がアパート経営や個人事業等を行っており、毎年、確定申告を行っていたケースで必要です。

相続税の申告と納税は、相続の開始を知った日の翌日から10ヶ月以内が期限です。

相続税の納税義務のある人は、全国では約8%、東京都では13%程度の人となります。

全国的に見ると、約92%の人が相続税は非課税となるということです。

約8%の納税義務のある人は、相続の開始を知った日の翌日から10ヶ月以内に納税しなければなりません。

相続税の納税が原則として「現金」であるため、現金を用意できない人は期限までに不動産等を売却して現金を用意しておく必要があります。

本章では、「法定相続人」と「法定相続分」について解説します。

「法定相続人」とは、法律で定められた相続人のことです。

「法定相続分」とは、法律で定められた原則的な遺産の分割割合になります。

法定相続人には順位があります。

配偶者がいる場合、配偶者は必ず相続人です。

配偶者以外の相続人の順位は下表のように定められています。

| 順位 | 親族 |

|---|---|

| 第1順位 | 子またはその代襲相続人(孫) |

| 第2順位 | 直系尊属(父母) |

| 第3順位 | 兄弟姉妹又はその代襲相続人(甥・姪) |

また、法定相続人と法定相続分の関係は下表のようになります。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者と子供の場合 | 配偶者1/2、子供1/2 |

| 配偶者と直系尊属 | 配偶者2/3、直系尊属1/3 |

| 配偶者と兄弟姉妹の場合 | 配偶者3/4、兄弟姉妹1/4 |

配偶者が健在で、子が兄弟2人の場合における各兄弟の法定相続分は25%ずつです。

また、配偶者が既に他界しており、子が兄弟2人の場合における各兄弟の法定相続分は50%ずつとなります。

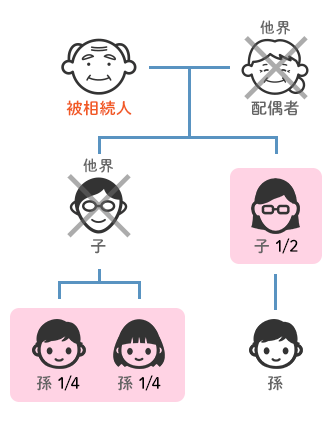

【第1順位:子】

子がいる場合は、子が第1順位の相続人となります。

子がすでに他界している場合には子に変わって孫が相続人、孫もすでに他界している場合はひ孫が相続人です。

孫やひ孫が相続することを「代襲相続」と呼びます。

第1順位の相続の状況を示すと、下図の赤で囲まれた人が相続人です。

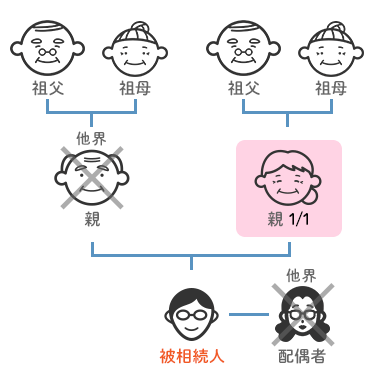

【第2順位:直系尊属】

被相続人に子や孫などの第1順位の相続人がいない場合、第2順位である被相続人の直系尊属(親・祖父母)が相続人です。

親が健在の場合には親が相続人、親が全員他界して祖父母は健在の場合は祖父母が相続人となります。

第2順位の相続の状況を示すと、下図の赤で囲まれた人が相続人です。

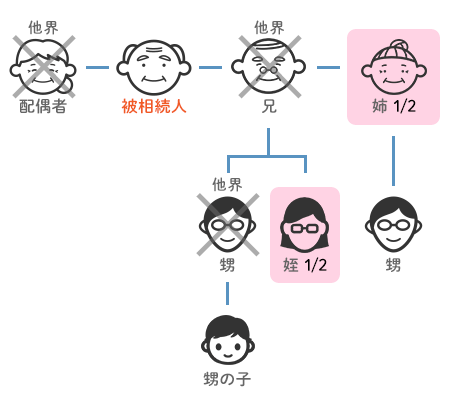

【第3順位:兄弟姉妹】

第1順位である子や孫など、または第2順位である直系尊属(親・祖父母)もいない場合、はじめて第3順位である被相続人の兄弟姉妹が相続人となります。

兄弟姉妹がすでに他界しており、その兄弟姉妹に子(被相続人の甥や姪)がいる場合には、甥や姪が兄弟姉妹に変わって代襲相続します。

第3順位の相続の状況を示すと、下図の赤で囲まれた人が相続人です。

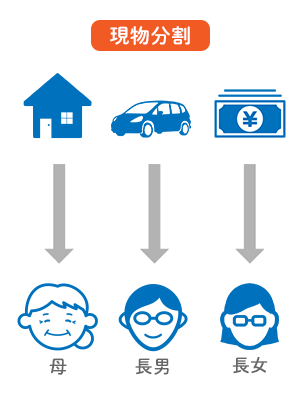

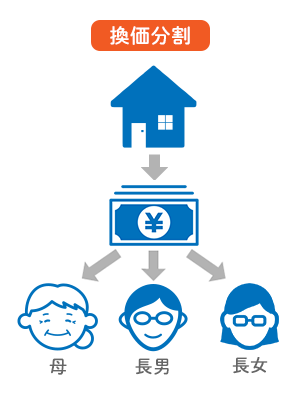

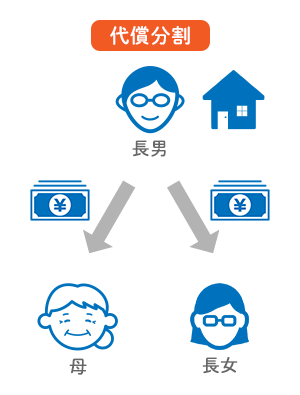

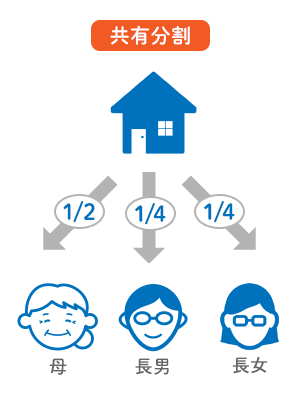

相続した財産の分割方法には、「現物分割」、「換価分割」、「代償分割」、「共有分割」の4種類があります。

「現物分割」とは、被相続人(他界した人)の現金や車、不動産などの財産を現物で分ける分割方法です。

各資産を単独所有にできるというメリットはありますが、法定相続割合通りにならず公平性に欠けるというデメリットがあります。

「換価分割」とは、不動産などの遺産を売却して得た現金を分割する方法です。

現金は1円単位で分けられるため公平性があるというメリットがありますが、売却の必要があるというデメリットがあります。

「代償分割」とは、財産を多く相続した相続人が、他の相続人に代償金(現金のこと)を支払うことで不公平感を是正する分割方法です。

特定の相続人が多めに資産を引き継げるメリットがありますが、引き継ぐ相続人が自腹で代償金を支払うことから経済的な負担が重いという点がデメリットとなります。

「共有分割」とは、遺産を主に法定相続割合で共有する分割方法です。

法定相続分通りに公平に分けられるというメリットがありますが、不動産の場合、共有状態なるという点がデメリットとなります。

実家のような不動産は、兄弟のいずれかが住むのであれば「現物分割」または「代償分割」によって単独所有となるように分けることが望ましいです。

兄弟のいずれも住まず、遺産を平等に分けたい場合は「換価分割」が適切といえます。

本章では、実家を相続したときの相続税の計算方法について、以下の3点を解説します。

それではひとつずつ見ていきましょう。

相続税は被相続人(他界した人)の全ての資産が課税対象となるため、「実家」だけで相続税が決まるものではないことになります。

相続税の課税対象は、実家だけでなく、現金や貴金属、有価証券、その他の不動産、負債(借金)も含めた全ての金銭的の価値のあるものが対象です。

負債(借金)が残っている場合は、マイナスの財産として被相続人の財産から減額されます。

また、葬儀費用はマイナスされ、過去3年以内に贈与したものはプラスされる等の細かいルールもあります。

実際の課税対象の遺産総額は、被相続人の資産から基礎控除額を控除したものとなります。

課税対象の遺産総額 = 課税価格 - 基礎控除額

基礎控除額の求め方は以下の通りです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

例えば、法定相続人が「配偶者と子供2人」であれば、法定相続人は3人であるため、基礎控除額は4,800万円(=3,000万円+600万円×3人)となります。

国税庁によると、2019年度分における相続税の課税対象者の割合は以下のようになっています。

| 地域 | 全国 | 東京都 |

|---|---|---|

| 相続税の課税対象者の割合 | 8.3% | 13.1% |

出典:国税庁「令和元年分相続税の申告事績の概要」

全国で相続税の課税対象となる人が約8%であるのは、基礎控除額を超える財産を持っていた被相続人は約8%しかいないということを意味します。

相続税は9割の人は課税されない税金であるため、まずは被相続人の財産が基礎控除額を超えているかどうかを確認することがポイントとなります。

実家の相続税評価額は、建物と土地に分けて以下のルールでそれぞれ求めます。

建物:固定資産税評価額

土地:相続税路線価に基づいて計算した価額

【建物】

建物の相続税評価額は、固定資産税評価額です。

固定資産税評価額は、固定資産税納税通知書における建物の欄に記載されている「評価額」または「価格」の数値となります。

【土地】

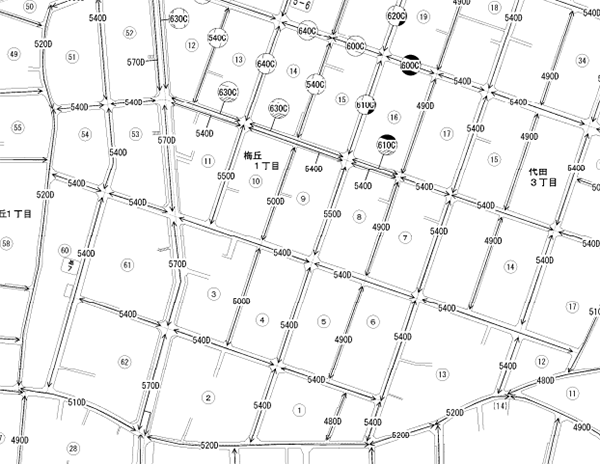

土地は、国税庁の「財産評価基準書 路線価図・評価倍率表」というホームページで調べることができる相続税路線価に基づいて求めます。

画像出典:国税庁「財産評価基準書路線価図・評価倍率表」

相続税路線価は前面道路に記載された数値であり、「千円/平米」の土地単価を表します。

路線価図には、自分の敷地の前に「400D」のような数字とアルファベットの記号が書かれています。

アルファベットは借地権割合といってここでは使わないので、とりあえず無視してください。

数字の部分が土地の平米あたりの千円単価です。

「400」と書かれている場合は、「400,000円/平米」を意味します。

実家の土地が150平米の場合、土地の相続税評価額の計算方法は以下の通りです。

土地の相続税評価額 = 400,000円/平米 × 150平米

= 60,000,000円

土地の相続税評価額を正確に求める場合、奥行価格補正や側方路線影響加算と呼ばれる専門的な補正を行います。

補正は難しいので、概算額であればとりあえず上記の求め方で十分です。

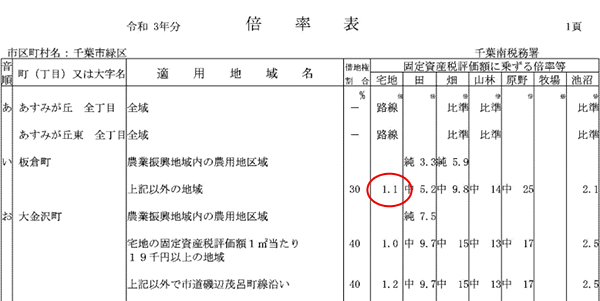

また、郊外の土地では土地の前の道路に路線価が振られていない「倍率地域」と呼ばれるエリアもあります。

画像出典:国税庁「財産評価基準書路線価図・評価倍率表」

倍率地域の相続税評価額は、土地の固定資産税評価額に倍率を乗じたものとなります。

土地の相続税評価額 = 土地の固定資産税評価額 × 倍率

固定資産税評価額は、固定資産税納税通知書における建物の欄に記載されている「評価額」または「価格」の数値となります。

倍率は、国税庁の「財産評価基準書 路線価図・評価倍率表」の倍率表に記載された数値を用います。

画像出典:国税庁「財産評価基準書路線価図・評価倍率表」

相続税の計算方法は難しいため、相続税額早見表を使って概算額を把握するのが簡単です。

課税価格に対する相続額は下表のようになります。

| 課税価格※ | 配偶者と子供1人 | 配偶者と子供2人 | ||

|---|---|---|---|---|

| 相続税額 | 1人あたり納税額 | 相続税額 | 1人あたり納税額 | |

| 6000万円 | 180 | 90 | 120 | 30 |

| 7000万円 | 320 | 160 | 225 | 56 |

| 8000万円 | 470 | 235 | 350 | 88 |

| 9000万円 | 620 | 310 | 480 | 120 |

| 1億円 | 770 | 385 | 630 | 158 |

| 1億5000万円 | 1840 | 920 | 1495 | 374 |

| 2億円 | 3340 | 1670 | 2700 | 675 |

| 2億5000万円 | 4920 | 2460 | 3970 | 993 |

| 3億円 | 6920 | 3460 | 5720 | 1430 |

| 3億5000万円 | 8920 | 4460 | 7470 | 1866 |

| 4億円 | 1億920 | 5460 | 9220 | 2305 |

| 4億5000万円 | 1億2920 | 6480 | 1億985 | 2746 |

| 5億円 | 1億5210 | 7605 | 1億3110 | 3278 |

| 5億5000万円 | 1億7460 | 8730 | 1億5235 | 3809 |

| 6億円 | 1億9710 | 9855 | 1億7360 | 4340 |

| 6億5000万円 | 2億2000 | 1億1000 | 1億9490 | 4873 |

| 7億円 | 2億4500 | 1億2250 | 2億1740 | 5435 |

※課税価格は基礎控除額控除前の遺産の総額を表す。

本章では、「名義変更の方法」について、以下の3点を解説します。

それではひとつずつ見ていきましょう。

法定相続とは、法定相続割合で共有のまま名義変更することです。

実家を売却して換価分割する場合は、法定相続による名義変更が適しています。

法定相続で名義変更する場合の必要書類は以下の通りです。

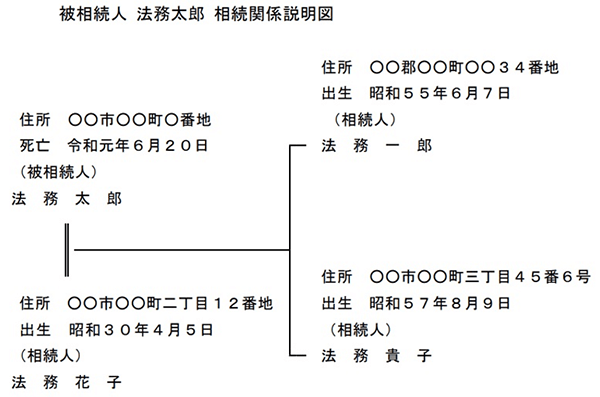

相続関係説明図とは、相続人の関係性を表した模式図です。

特に書式は決まっていませんが、相続人の関係を示した以下のような図を指します。

画像出典:法務局「<記載例>登記申請書」

相続関係説明図の提出は任意ですが、提出すると戸籍謄本の原本を返してもらうことができます。

相続直後は他の手続きでも戸籍謄本を使うことがありますので、相続関係説明図を作成しておくと戸籍謄本の取得費用を節約できます。

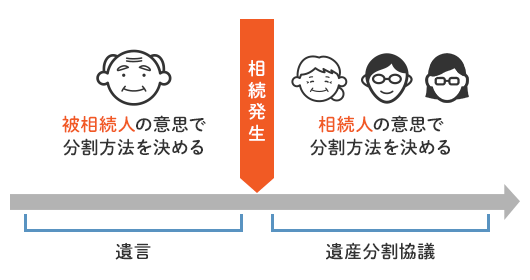

遺言とは、遺言者の生前の最終意思を尊重し、死後にその実現を図る制度です。

被相続人(他界した人)が生前に相続後の遺産の分割などを指定することができます。

似たようなものに遺産分割協議がありますが、遺産分割協議は相続後に相続人間で遺産の分割を決める話合いのことを指します。

遺言と遺産分割協議の関係性を図示すると、下図の通りです。

遺言書がある場合、遺産は遺言書に基づいて分割することが原則です。

遺言で名義変更する場合の必要書類は以下の通りです。

遺言書には、主に自筆証書遺言と公正証書遺言の2種類があります。

自筆遺言とは、被相続人が自筆で署名押印した遺言書です。

公正証書遺言とは、公証人とともに法律で定められた方式に従って作成された遺言書のことを指します。

自筆遺言を必要書類として提出するときは、事前に家庭裁判所による検認が必要です。

検認とは、家庭裁判所による遺言書の存在および内容を確認するための検査を指します。

封印されている自筆遺言は、家庭裁判所で開封します。

遺産分割協議とは、相続後に相続人間で遺産の分割方法を決める話し合いのことです。

遺産分割協議は、以下のいずれかのケースに該当する場合に行います。

遺産分割協議を成立させるには、相続人全員の同意が必要です。

遺産分割協議には、特に法律上の期限はなく、いつ行っても良いことになっています。

遺言で名義変更する場合の必要書類は以下の通りです。

~2021年4月に相続登記の義務化が決定!~

2021年4月に相続登記(相続による名義変更登記のこと)が義務化に関し、民法と不動産登記法が改正され、法律が公布されました。

施行は「公布から3年以内の政令で定める日」とされており、遅くとも2024年4月を目途に義務化がスタートする見込みです。

義務化の対象は、既に発生している義務化前の相続も対象なります。

そのため、これから2024年4月までに生じる相続についても名義変更をすることが必要です。

義務化前の相続登記の期限は、以下のいずれか遅い日から「3年以内」です。

期限以内に相続登記を完了しなかった場合、正当な理由がないのにその申請を怠ったときは、「10万円以下」の過料が発生します。

相続の名義変更は義務化されましたので、実家の相続が発生したら速やかに相続登記を行うようにしてください。

「実家を相続したものの、誰も住まない」という事例も昨今は増えています。

相続した実家に住まない場合の対処法は、以下の2つが考えられます。

では、それぞれのケースを見ていきましょう。

売却する場合は、所有者を明らかにするために名義変更が必要です。

相続物件の売却では、以下の2つの節税特例を利用できる可能性があります。

1つ目の「取得費加算の特例」とは、相続税を納税した人が不動産を売却した場合に利用できる特例です。

2つ目の「相続空き家の3,000万円特別控除」とは、一定の要件を満たす相続した戸建てを売却した場合に利用できる特例になります。

いずれの特例も利用するには細かい要件を満たすことが必要です。

要件については、国税庁のホームページをご参照ください。

~実家の売却を希望するなら~

実家がいくらで売れるかは、仲介を依頼する不動産会社の手腕によって数十万円の差が出ることも珍しくありません。

少しでも高く売りたいなら、複数の優良な不動産会社の売却査定を受け、どの会社の査定額が高いか、どの営業担当者に専門性や熱意を感じるかなど、比べてから選ぶことが不可欠です。

ただ、そうは言っても一般の方が優良な不動産会社を選別するのは、なかなか難しいですよね。

そんな時に便利なのが、NTTデータグループが運営する「不動産売却 HOME4U(ホームフォーユー)」です。

実家の所在地や間取りなどを入力するだけで、そのエリアでの実績が豊富な複数の不動産会社が自動的にピックアップされるので、一社ずつ探す手間がまったくかかりません。

効率よくスムーズにできるだけ高く売りたい方は、上手に「不動産売却 HOME4U」を活用し、頼れる不動産会社を見つけることから始めてみてください。

実家に住まない場合は、賃貸して貸し出すという方法もあります。

賃貸するときの手順としては、管理会社を選定すれば賃貸経営を開始することができます。

管理会社は物件の管理だけでなく、入居者を決める賃貸仲介も行ってくれます。

尚、相続した実家を貸し出すと、将来売却するときに「相続空き家の3,000万円特別控除」が利用できなくなります。

~実家を賃貸に出したいなら~

実家を賃貸に出すことで定常的な収益を上げたい場合には、優良な管理会社を探すことから始めてください。

とはいえ、初めて不動産を賃貸する方には、どの会社が優良なのかを判断するのは難しいかと思います。

そんな時に便利なのが、NTTデータグループが運営する「賃貸経営 HOME4U(ホームフォーユー)」です。

お持ちの物件の所在地などを入力するだけで、当該エリアで安定した実績のある管理会社が瞬時に見つかります。

複数の企業に提案を依頼すれば、賃料の差や管理メニューの違いなどを比べることができるため、総合的に見てどの企業が収益性が一番良いのかを判断することが可能です。

あとから「もっと高く貸せたのに…」と後悔することがないよう、初期の段階でしっかり比べることをおススメします。

相続をきっかけに、「相続した実家に家族の誰かが移り住む」という方もおられるでしょう。

本章では、実家に住む場合の対処法について、以下の2点を解説します。

それではひとつずつ見ていきましょう。

実家に誰かが住み続ける場合は、協議して分割し、住む人の単独所有とすることが原則です。

単独所有にせず共有のままにすると、将来、二次相続や三次相続によって多人数共有物件となってしまいます。

共有物件は売却する場合、共有者全員の同意が必要となるため、多人数共有物件は同意が得にくく売却しにくい資産となる恐れがあります。

分割方法としては、「実家に住まない人が相続放棄をする」または「遺産分割協議を行う」の2つです。

不動産が絡むと相続人同士で公平に財産を分けることが難しくなりますが、十分に話し合ってお互い納得のいく形で分けることがポイントとなります。

相続する実家は古くなっていることが通常ですので、リフォーム費用を見込んでおくことが適切です。

リフォームや修繕の費用相場は下表のようになります。

| リフォーム・修繕箇所 | 相場 |

|---|---|

| ユニットバス交換 | 80万円~120万円 |

| キッチン | 50万円~100万円 |

| トイレ | 20万円~40万円 |

| 外壁塗装 | 100万円~150万円 |

| 屋根塗装 | 50万円~80万円 |

| 軒先・軒裏塗装 | 30万円~50万円 |

| 樋・床下メンテナンス | 30万円~50万円 |

| シロアリ防除 | 20万円~40万円 |

| クロス張り替え | 20万円~40万円 |

| サッシまわりコーキング | 30万円~50万円 |

いかがでしたか。

「実家の相続」について、基礎知識を解説してきました。

実家の相続では、主に「相続開始があったことを知った日から3ヶ月以内に相続放棄」、「相続の開始があったことを知った日の翌日から10ヶ月以内に相続税の申告と納税」の期限があります。

遺産の分割方法には、「現物分割」、「換価分割」、「代償分割」、「共有分割」の4つの方法がありました。

相続税は被相続人が基礎控除額を超える資産を保有している場合に課税されます。

名義変更の方法としては、「法定相続」、「遺言による分割」、「遺産分割協議による分割」の3種類です。

相続した実家に住まない場合は「名義変更して売却する」、「賃貸して貸し出す」といった選択肢があります。

いずれにしても、相続が発生したら、まずは遺言書を探し、様々な手続きを行うことになりますので、可能な限りお元気なうちに家族で話し合い、準備を開始しておくことをおススメします。

この記事の執筆者

この記事の執筆者

竹内英二

所属 株式会社グロープロフィット代表

不動産鑑定士事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役を務める。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、不動産コンサルティングマスター(相続対策専門士)、中小企業診断士など多数の資格を保有。

土地活用・賃貸経営のお悩み解決サイト

大家さんひとりひとりが笑顔になれるよう、NTTデータグループ会社による正しい情報と、頼れる有識者サービスを提供していきます。