大家の右腕税理士事務所、一般社団法人大家の右腕代表税理士の吉田(細江)博之です。

本連載では、「地主さんのための経営指南」をテーマにしています。

賃貸経営における一つの目的は「予定通り儲かる大家さん」になることです。

今回は法人活用の3つの方式の1つである、転貸(サブリース)方式について解説させて頂きます。

1.転貸(サブリース)方式とは

不動産管理法人は、「管理料徴収方式」「転貸(サブリース)方式」「不動産所有方式」の3つ方式に分類することができます。

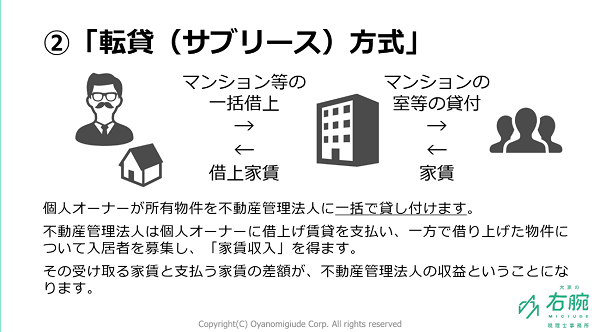

大家さんが所有する物件を不動産管理法人(同族法人)に一括で貸し付けます。

不動産管理法人(同族法人)は大家さんに借上げ賃貸を支払い、一方で借り上げた物件について入居者を募集し「家賃収入」を得ます。その受け取る家賃と支払う家賃の差額が、不動産管理法人(同族法人)の収益になります。

入居者からの家賃のやり取りは全て不動産管理法人が行い、不動産管理法人が賃料を保証し、大家さんに定額の賃料を支払います。空室が出た場合に不動産管理法人にリスクが生じます。そのために、空室リスクの分を大家さんが不動産管理法人に対し「空室保証料」を支払う(実際は家賃収入から差し引きして支払う)というのがポイントです。

2.サブリース方式の空室保証率・管理料率はいくら?

さて、サブリース方式の管理料・保証料をいくらに設定するのが妥当かですが、結論を言えば、空室保証料・管理料については築年数・地域・管理業務内容によってバラバラなので、一概に何%とは言い切れません。

一般的には15%~20%と言われているようですが、「管理料徴収方式」の記事でも記載したように、同族会社の行為計算否認(法人自体を否認される)ケースもあります。そのためしっかり対策をすることが必要です。

実際には、築年数や地域によって変動しますが、所得移転・分散効果が高い物件もあるので、専門家にシミュレーションを依頼することをお勧めします。

3.サブリース方式の注意点

3-1.手続き上の注意点

まず、貸地・定期借地契約による貸地・貸店舗・貸事務所などは、管理の必要性が乏しく、一般的にサブリース契約の対象とはされていません。サブリースすると否認リスクが高くなります。よってサブリース方式はNGです。

サブリースOKの賃貸物件であっても、押さえなければならない手続きがあります。

入居者へのオーナーチェンジの通知ないし、賃貸借(転貸借)契約書の巻き直し、または、既存の一括借り上げ(管理)会社との賃貸借(転貸借)契約書の巻き直しを行い、マスターリース契約書の作成を行う必要があります。

そのほか、家賃の入金口座の変更、請求書や家賃明細書等の書類の相手先の(不動産管理法人への)変更を行う必要があります。

加えて、サブリースによる家賃保証期間が長ければ長いほど、空室リスクが高まり、故に家賃保証料率も高くすることが出来ます。これにより税務リスクと家賃再計算の事務負担が低減され、所得分散・移転効果も高められます。

特別の事情がない限り、3年の家賃保証期間(契約期間)としましょう(3年超の契約形態は一般的とはいえない為)。

なお、貸店舗・貸事務所については、1棟のアパートの下層階部分が貸店舗・貸事務所となっており、建物として一体といえる物件については、サブリース方式による節税は問題ないでしょう(一般的にあり得る形態といえる為)。

3-2.キャッシュフロー上の注意点

サブリース方式は法人のキャッシュが増加し、個人オーナーへはマスターリース家賃として定額で家賃が入って来ますが、法人化前と比べて家賃が少なくなるので、所得税は圧縮できる一方で家賃収入が減少します。

減った分を役員報酬で補填するなどしないとキャッシュフローは悪化するので注意が必要です。

4.まとめ

サブリース方式は法人活用の方式の1つで特に築浅の物件における節税に効果的です。

空室保証率は築年数・地域によって差がありますが、15%~30%程度の所得分散移転効果が見込まれます。