大家の右腕税理士事務所、代表税理士の吉田博之です。本連載では、「地主さんのための経営指南」をテーマにしています。

賃貸経営における一つの目的は「予定通り儲かる大家さん」になることです。

今回は前回に引き続き法人活用の3つの方式の1つである、「不動産所有方式」どんな物件が向いているかについて解説させて頂きます。

全編記事:地主大家さんのための法人活用術~3つの方式編「不動産所有方式」前編~

地主大家さんのための法人活用術~3つの方式編「不動産所有方式」中編~

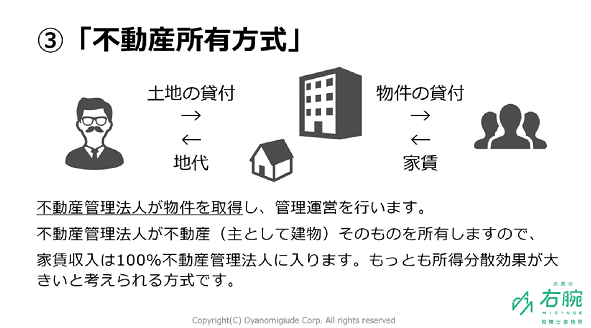

「不動産所有方式」とは

前回のおさらいですが、

不動産所有方式とは不動産管理法人が物件を取得し、管理運営を行います。

不動産管理法人が不動産(主として建物)そのものを所有しますので、家賃収入は100%不動産管理法人に入ります。もっとも所得分散効果が大きいと考えられる方式です。

不動産所有方式に向いている物件・向いていない物件

そもそも法人化で何がメリットであるかというと所得分散移転効果があるということでした。

この所得分散移転効果とは相続税と所得税が節税できる効果でしたね。

では、建物を不動産管理法人(同族法人)に売却(所有権移転)した場合、 相続税と所得税はどのように変動するのかというと、まず所得税は家賃収入自体が法人に移転するので、節税になります。

築浅の物件は減価償却費が多く計上されているので所得は低く抑えられています。

なぜ減価償却費が多く計上されているかというと、新築から15年間は「建物付属設備」「構築物」といった躯体設備の償却があるからです。新築価額の3割程度が躯体設備なので16年目以降の所得がぐっと上がってきます。

また、地代の支払い方によっては逆所得移転効果が発生するので、注意が必要でした。

次に、相続税はどうかというと実は相続税の節税効果が物件によってかなり気をつけないといけません。

相続税の評価減が効いている築浅の物件は不動産管理法人へ売却することによって相続税評価を上げてしまう、逆相続税評価移転効果が生じてしまいます。

具体的にみてみましょう。例えば新築の物件で考えてみます。

新築で1億円の物件を建築した場合。

時価1億円の相続税評価は

固定資産税評価6,000万円(時価の6割程度)×借家権割合7割=4,200万円

つまり58%の評価減ができます。

それを不動産管理法人へ売却すると58%の評価減を失ってしまいます。

相続税の評価減を活用したいのであれば、建物の相続税評価額である固定資産税評価額に近づいたタイミングがベストといえます。

売却すべき条件としては

建物簿価(減価償却残高)>残債(借入残高)

建物簿価(減価償却残高)>固都税評価

建物譲渡価格>建物簿価(減価償却残高)

上記の条件が全て揃っている状態が所有方式のベストタイミングです。果物でいうと食べごろの状態です。

一方築浅の物件、特に新築から15年目までの物件は「不動産所有方式」には向かない物件と言えます。不動産所有方式に向いていない物件は「転貸(サブリース)方式」を採用し、所得分散移転させて、上記の三要件が合致したタイミングで建物を売却することが良いでしょう。

不動産所有方式のタイミングに関しては「消費税の課税事業者」か否かも判断材料となってきます。

消費税の免税事業者のタイミングを狙って売却することも考えると、売却する年分を計画的に実行する必要があるので一筋縄ではいきません。

税理士であってもこのあたりのアドバイスを間違うことがあるため、定期的にメンテナンスし、計画性を持つことが大切になります。売却金額が大きいため、非常に慎重、かつ綿密に実行していただいた方がいいです。

過去に思い込みで間違えて数百万円の無駄な消費税を支払った方がいらっしゃるので、消費税は特に注意が必要になります。

消費税に関しては「高額特定資産の取得」や「課税売上割合」「課税・免税」「個別対応方式・一括比例配分方式」など論点が様々です。

機会がありましたら消費税の詳しい解説をさせて頂きますので、そちらをご覧ください。

建物売却にあたっての税金

建物売却にあたり考えなければならないのが、「不動産取得税」と「登録免許税」です。

不動産取得税は、不動産(土地・家屋)を取得したときにかかる税金です。

なお、土地・建物等の所有に対しては、固定資産税・都市計画税(市町村税)などが課税されます。

税額=課税標準額×3%(税率)(※)

◎課税標準額は、不動産の価格です。

(ただし、軽減措置等がある場合には、軽減措置等による控除後の額になります)

不動産の価格とは・・・・・

家屋の新(増・改)築など

固定資産評価基準により評価した新(増・改)築時の価格(※)

※固定資産税の初年度の評価額とは異なります。固定資産税の評価額は再建築価格に経年減点補正率(価値の減少を年単位で率で表したもの)を乗じた額となります。

つまり、売却した建物の固都税の課税標準額×3%が掛かります。

固都税の課税標準額が1億円の場合、1億円×3%=300万円かかります。

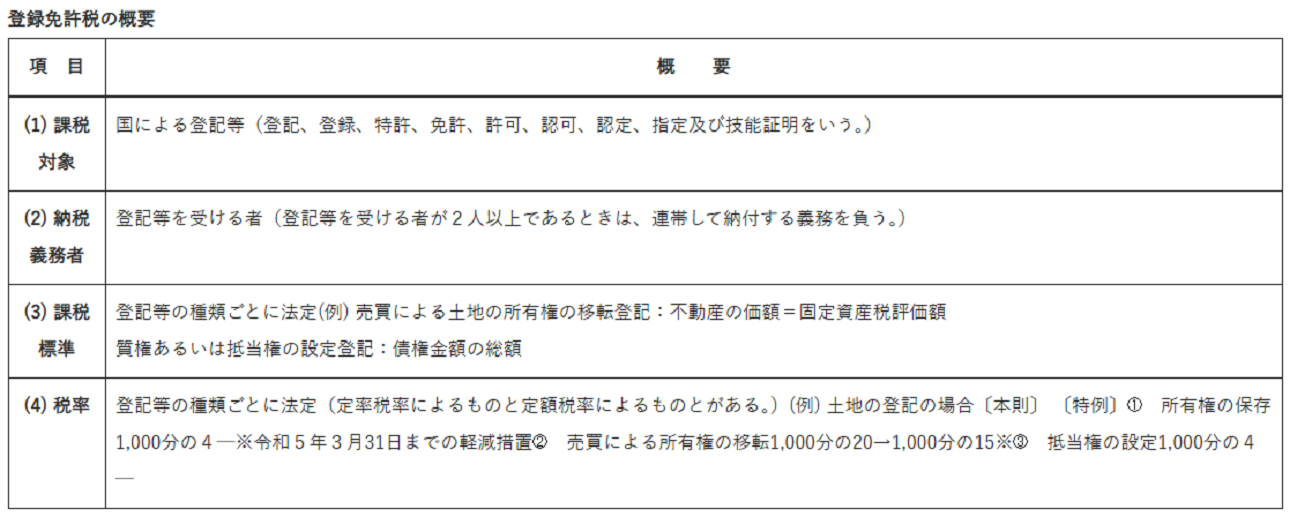

次に、登録免許税は以下財務省のHPを引用します。

つまり、固都税評価額の2%を支払わなければなりません。

固都税の評価額が1億円の場合、1億円×2%=200万円かかります。

ということは、1億円の固都税評価の建物を売却すると余分に500万円の税金が発生するので、流通税(不動産取得税・登録免許税)のコストも考えた上で、建物売却を検討することをお勧めします。

因みに税金の他にも借入金の借換を行う場合の繰り上げ返済手数料(ペナルティー)などのコストもかかる可能性があるので、意思決定する際はご自分の判断だけでは難しいので、税理士などのプロに相談することをお勧めします。

まとめ

「不動産所有方式」を採用する場合の物件は築古がいい。

特に築年数16年目以上で

建物簿価(減価償却残高)>残債(借入残高)

建物簿価(減価償却残高)>固都税評価

建物譲渡価格>建物簿価(減価償却残高)

上記の3要件をクリアしている物件がベスト。

建物売却する際は流通税(不動産取得税・登録免許税)が発生するので考慮した上で実行しましょう。

この記事の執筆者

この記事の執筆者

吉田博之

所属 大家の右腕税理士事務所 代表

職業 税理士

税理⼠登録以来、主に⼤家さんの税務に従事し、顧問先の⼤家さんに多⽅⾯の節税対策を提案し、所得税を年間500万円以上節税提案、相続税を1億円以上の節税提案をした実績がある。

自身も地主系大家の家系に養子縁組し、3代目大家として承継中。⼤⼿ハウスメーカー主催セミナー、⼤⼿管理会社主催のセミナーの講師、宅建協会主催研修、名古屋⼤家塾講師など、セミナー講師として累計300回ほど登壇実績あり。

執筆している記事一覧