不動産を売却したら税金がかかるのをご存じでしょうか?

本記事では、不動産の売却で税金がかかるしくみや「3,000万円の特別控除」について、相続専門税理士の解説動画に沿って説明します。最大で税金を600万円損しないために、必ず知っておくべき3つの注意点をお伝えしますので、動画と一緒にご覧いただければ幸いです。

「売却を考えているけど、難しい話をたくさん読むのは苦手」「すぐに売却したい」という方は、この記事をざっくりと大枠で押さえた上で、まずは「不動産売却HOME4U」を使って複数の不動産会社にまとめて売却査定を依頼してみることをおススメします。

NTTデータグループが運営する国内初の不動産一括査定サイト「不動産売却HOME4U」は、全国規模の大手企業は勿論、地域の特性に精通している地元密着企業まで、厳選した全国約1,500社と提携しています。複数の優良企業から査定価格をまとめて取り寄せることで、1社1社、自ら不動産会社を探して依頼する必要がありません。複数の企業を比較ができ、査定実績・経験が豊富だからこそ、あなたの不動産を高く売ってくれる会社が見つかります。

ぜひ比較して、信頼できる、最適な不動産会社を見つけてください。

目次

1.不動産を売却したときにはどんな税金がかかる?

不動産を売却すると、税金がかかることがあります。ただ、その税金というのは基本的に売却したことで出た「もうけ」に対してかかる仕組みになっています。

1-1.不動産を売ったもうけは譲渡所得

例えば、5,000万円で購入した物件が値上がりして8,000万円で売却できたとします。この場合、8,000万円から5,000万円を引いた3,000万円が「もうけ」となります。このもうけのことを「譲渡所得」といいます。

1-2.譲渡所得には所得税・住民税がかかる

譲渡所得に対してかかる税金は、所得税と住民税です。どちらも、もうけに対して課税される税金なので、不動産を売って得たもうけにもかかります。

なお、譲渡所得に対してかかる所得税と住民税は、一般に「譲渡所得税」と呼ばれています。

2.譲渡所得にかかる所得税・住民税はどうやって計算する?

不動産の譲渡所得は、給料などの所得とは分けて計算します。

2-1.所有期間によって税率が分かれる

給与所得などに対してかかる所得税・住民税は、所得金額が上がるにつれて、階段状に税率が上がる仕組みになっています。一方、譲渡所得に対してかかる税金は、譲渡所得の金額の大小とは関係ありません。

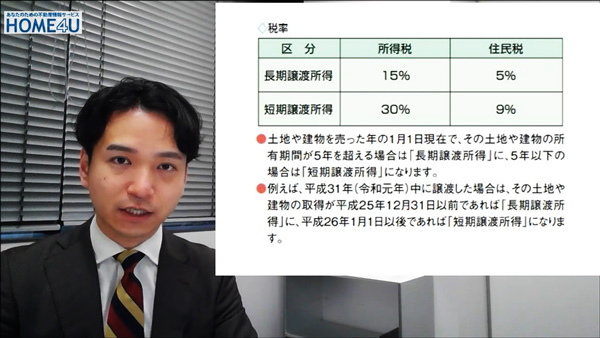

譲渡所得については、所有期間によって2つに区分されており、税率も分かれます。

長期譲渡所得→所有期間が5年を超えている不動産の譲渡所得

短期譲渡所得→所有期間が5年以下の不動産の譲渡所得

それぞれの税率については、動画2:51~で詳しく説明しています。長期譲渡所得の場合には所得税と住民税を合わせると20%の税率になりますが、現在は復興税(復興特別所得税)という震災関連の税金が上乗せされるため、厳密には20.315%の税率で計算した税金がかかります。

2-2.建物については減価償却が必要

不動産のうち、建物の譲渡所得を出すときには、減価償却が必要になります。

2-2-1.減価償却とは

建物は老朽化すると値段が下がります。例えば、5,000万円で建築した建物も年数がたてば、5,000万円の価値はなくなります。この建物の価値の目減りが減価償却です。

2-2-2.建物の譲渡所得の計算方法

建物の譲渡所得を計算するときには、減価償却を加味しなければなりません。

具体的には、5,000万円で購入した建物が、売却までに2,000万円減価償却されたとします。この場合、この建物には3,000万円の価値が残っていることになります。

譲渡所得の計算では、3,000万円の価値が残っている建物が4,000万円で売れたとすると、「1,000万円もうけが出ている」と考えます。1,000万円が譲渡所得なので、1,000万円に対して約20%の税金がかかってくるのです。

2-3.相続した不動産を売却した場合

両親が購入した不動産を子供が相続し、子供が売却するケースを考えてみます。

2-3-1.いつの時点の取得費で計算する?

相続により不動産を引き継いだ場合、譲渡所得の計算では、相続時の評価額は関係ありません。

例えば、不動産の価格が次のとおりだったと仮定します。

| 両親が購入したときの価格 | 5,000万円 |

|---|---|

| 相続したときの評価額 | 7,000万円 |

| 子供が売却したときの価格 | 8,000万円 |

この場合、譲渡所得はいくらになるでしょうか?正解は、動画7:11~をチェックしてください。

2-3-2.所有期間はいつを基準に判断する?

不動産の譲渡所得は、所有期間が5年を超えるか5年以下かで税率が変わることを前述しましたが、所有期間を判断する際には、両親が所有していた期間が引き継がれます。

例え、相続してすぐに売却したとしても、両親が5年を超えて不動産を所有していたのであれば、長期譲渡所得となり低い税率で済みます。

2-4.取得費がわからない場合

購入したときの不動産の価格がわからない場合には、売った金額の5%相当額とするという「5%ルール」が適用されます。不動産が1億円で売れたと仮定すると、取得費は500万円となり、残りの9,500万円に対して20%の税金がかかってしまいます。

このように5%ルールで計算しなければならなくなると、税額が大きくなってしまいます。不動産を購入したときには、いくらで買ったかがわかるように、必ず契約書などを残しておいてください。

3.譲渡所得の3,000万円特別控除とは?

譲渡所得には3,000万円の特別控除の制度があります。特別控除が受けられると、税金の負担は大幅に軽くなります。

3-1.自宅の売却なら税金が安くなる!

不動産の譲渡所得については、売却した不動産が自宅(マイホーム)だった場合、特例により、もうけを3,000万円分なかったことにしてもらえます。これが「3,000万円の特別控除」と呼ばれる制度です。

これまで説明したとおり不動産を売却すると、もうけに対して20%の税金がかかります。特別控除が受けられると、最大で3,000万円の20%である600万円の節税が可能です。

4.3,000万円特別控除で損しない3つの注意点

3,000万円の特別控除は、税金が600万円も変わる大きな制度ですが、特に3つの点に注意しておく必要があります。

4-1.【注意点1】売却のタイミングによっては、特別控除は使えない

3,000万円の特別控除を受けるには、売る直前にその人にとっての自宅であったことが条件になります。同じ家でも、売却のタイミングによって、特別控除が使えるかどうかが分かれることがあります。2つの事例で考えてみます。

- (1) 別居していた子供が相続するケース

- 父が亡くなった後、子供が相続した家を売却する場合、その子供が父と同居していたなら3,000万円の特別控除が使えます。一方、子供が父と別居していた場合には、3,000万円の特別控除は受けられません。別居のケースでは、父親が亡くなる前に売却すれば売る人にとっての自宅となりますので、特別控除が受けられます。

なお、相続した空き家の売却の特別控除については別の動画で詳しくご紹介していますので参考にしてください。

- (2) 妻が老人ホームに入ったケース

- 夫単独名義の自宅に夫婦で住んでいたけれど、妻は老人ホームに入居、その後に夫が亡くなり、妻が自宅を相続したとします。その場合、妻が自宅を売却しても、特別控除を使えません。相続後には住んでいないので、自宅の売却とはならないのです。このケースでも、生前に夫が売却すれば、3,000万円の特別控除を使うことができます。

4-2.【注意点2】住宅ローン控除併用不可

自宅買い替えの場合でも、今住んでいる物件を売却してもうけが出れば、3,000万円の特別控除は使えます。ですが、新しい物件を購入するために住宅ローンを組んでいて、住宅ローン控除を使おうとしても、この2つは併用できません。どちらを使うかは慎重に検討する必要があります。

住宅ローン控除は、年末の借入残高に対して1%の金額を、所得税から控除できるというものです。所得税から控除しきれない分は、住民税から控除できます。例えば、住宅ローン残高が4,000万円の場合には、所得税のトータルの金額が40万円少なくなります。住宅ローン控除は2020年4月の時点で最大13年間使えるので、3,000万円の特別控除とどちらが得になるかを比較して考える必要があります。

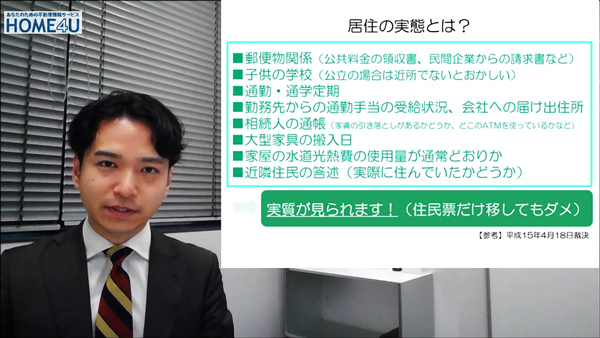

4-3.【注意点3】見せかけの自宅は税務調査で大問題

3,000万円の特別控除は自宅の売却なら使えるので、本当は自宅ではないのに、自宅を装って売却しようとする人もいます。例えば、賃貸用に購入していた不動産に無理やり住んで、自宅として売ろうとするケースは頻発しているのです。

税務調査が入った場合、本当にそこが自宅だったかどうかは、厳しく追及されます。3,000万円の特別控除が受けられる自宅は、仮住まいや別荘ではなく、生活の本拠としていたところでなければなりません。これについての取り締まりは厳しく、納税者と国税庁の間で裁判になっているケースが多数あります。

裁判では、住民票を移していたかどうかではなく、居住の実態を見て判断されます。詳しくは、動画19:12~をご参照ください。

5.不動産を売却する

所有期間を確認したうえで、相続した不動産を売却したい方は、「不動産売却HOME4U」を使って

複数の不動産会社にまとめて売却査定を依頼してみることをおススメします。

複数の不動産会社に査定依頼する事で、あなたの不動産を高く売ってくれる会社が見つかります。

簡単な項目を入力するだけで、複数の不動産会社に対して一度に査定を依頼し、適正価格を比較することができます。

NTTデータグループが運営する国内初の不動産一括査定サイト「不動産売却HOME4U」は、査定実績・経験が豊富で全国規模の大手企業は勿論、地域の特性に精通している地元密着企業まで、厳選した全国約1,500社と提携しています。

後悔しない不動産の売却には、最適なパートナー選びが最も重要です。

まとめ

不動産を売却するともうけ(譲渡所得)に対して税金がかかりますが、自宅の売却なら3,000万円の特別控除が受けられます。最大600万円も税金が変わってくる大きな制度なので、利用できる人は活用して、節税対策をしてください。

関連記事

-

土地活用のスペシャリストに聞く! アパート・マンション建て替えの判断基準とは?

- 2025.02.07

- アパート・マンション建築

- 費用

- 動画

-

-

-