親が亡くなり空き家になった実家を相続するケースは多いと思います。空き家を売却した場合でも、条件をみたせば、自宅を売却した場合と同様の税の優遇措置が受けられます。

本記事では、空き家を売却したときに最大600万円税金が抑えられる空き家特例と、また、空き家を売らずに放置するとどうなってしまうのかについて、相続専門税理士の解説動画に沿って解説します。

「空き家の売却を考えているけど、難しい話をたくさん読むのは苦手」「すぐに売却したい」という方は、この記事をざっくりと大枠で押さえた上で、まずは「不動産売却HOME4U」を使って複数の不動産会社にまとめて売却査定を依頼してみることをおススメします。

NTTデータグループが運営する国内初の不動産一括査定サイト「不動産売却HOME4U」は、全国規模の大手企業は勿論、地域の特性に精通している地元密着企業まで、厳選した全国約1,500社と提携しています。複数の優良企業から査定価格をまとめて取り寄せることで、1社1社、自ら不動産会社を探して依頼する必要がありません。複数の企業を比較ができ、査定実績・経験が豊富だからこそ、あなたの不動産を高く売ってくれる会社が見つかります。

ぜひ比較して、信頼できる、最適な不動産会社を見つけてください。

目次

1. 3,000万円特別控除を空き家に適用!空き家特例とは?

不動産を売却すれば、もうけ(譲渡所得)に対して税金がかかります。譲渡所得の3,000万円の特別控除が受けられると、税金が大幅に軽減できます。

1-1. 譲渡所得の3,000万円特別控除の概要

不動産を売却してもうけが出たときには、そのもうけに対して20%の税金(所得税15%、住民税が5%)がかかります。ただし、自宅の売却でもうけが出た場合には、3,000万円まで特別に免除してもらえる「3,000万円の特別控除」があります。3,000万円の20%は600万円なので、最大で600万円税金が変わってくるという大きな制度です。

3,000万円の特別控除については別の動画で解説していますので参考にしてください。

1-2. 3,000万円特別控除は空き家の売却には使えない

親が住んでいる実家は、親が生きている間に売却すれば自宅扱いになりますので、3,000万円の特別控除が使えます。しかし親が亡くなった後、空き家となった実家を別居している子供が相続して売却しようとしても、子供にとってその家は自宅ではないため3,000万円の特別控除は使えません。

3,000万円の特別控除は、売却する人にとっての自宅である必要があります。親が亡くなってから実家を売却すると、亡くなる前に売却する場合と比べて、最大600万円損してしまいます。

1-3. 3,000万円特別控除を空き家に適用できる!

現代では、結婚後は親と別居している子供が多いので、親が亡くなると実家が空き家になるケースが多くなっています。空き家が増えるとさまざまな問題が起こるため、空き家を減らすべく、近年新しい制度が設けられました。それが「空き家特例」と呼ばれている、相続空き家の3,000万円特別控除の制度です。

空き家特例は、相続した空き家が一定の条件をみたしていれば、そこに住んでいなくても3,000万円の特別控除が使えるというものです。2023年12月31日まで適用できる特例です。

空き家特例は適用の条件がかなり厳しくなっており、空き家であれば必ず適用できるというわけではありません。次項では、空き家特例の適用条件について説明します。

2. 空き家特例の4つの条件とは?

空き家特例を適用するための主な条件は、次の4つになります。空き家特例の適用を受けるには、4つの条件すべてをみたさなければなりません。

2-1. 【条件1】昭和56年5月31日以前に建築した建物であること

昭和56年5月31日以前に建築した建物は、旧耐震基準にもとづいて建築されているので、耐震性が今よりも弱くなっています。本来、空き家特例は、旧耐震基準の建物をできるだけなくすことを目的にしているため、対象を旧耐震基準の建物としているのです。

昭和56年5月31日以前に建築した建物であれば、その後増改築をしている建物であっても対象になります。ただし基本的に戸建てが対象になり、区分所有家屋(マンション)は空き家特例の対象外です。

2-2. 【条件2】売却代金が1億円以下

売却代金が1億円を超えるような不動産については空き家特例の適用が受けられません。また、共有相続をした不動産を売却した場合でも、各自が受け取る金額ではなく、トータルの売却代金で判定します。

例えば、亡くなった父が所有していた実家を長男と次男が2分の1ずつ共有で相続したケースを考えてみましょう。

相続した実家を売却して1億2,000万円で売れたら、長男と次男はそれぞれ6,000万円ずつ受け取ることになります(※売却の経費は除いて考えます)。この場合、不動産全体の売却代金が1億円を超えているため、長男も次男も空き家特例を受けることはできません。

2-3. 【条件3】亡くなった人が一人で住んでいた

亡くなった人が一人暮らしをしていたことが条件になります。父が亡くなって同居していた母が実家を相続した場合などは該当しません。

一人暮らしの人が亡くなると、家は当然に空き家になります。この空き家特例は空き家をなくすことを目的にしているので、亡くなる前に一人暮らしだったことが条件になります。

なお、近年の税制改正により、納税者が有利になるような変更がありました。どのような変更かは、動画8:03~で解説しています。

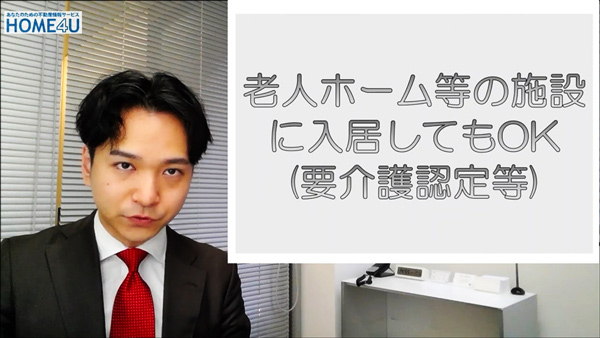

例えば、父が亡くなった後実家で一人暮らしをしていた母が老人ホーム等の施設に入った場合、その母が亡くなって空き家になった実家には、空き家特例が使えることになりました。

ただし、施設に入る人が要介護認定等を受けていることが必要になっていますので注意してください。また、母が施設ではなく、子供の家に同居することで空き家になった場合には使えません。

2-4. 【条件4】耐震リフォームまたは取り壊しをして売却

前述のように、空き家特例は旧耐震基準の建物を減らすことを目的としています。そのため建物が建っている場合には、耐震リフォームをして耐震基準をみたしているという証明をとってから売却するか、取り壊して更地にしてから売却する必要があります。

なお、売買契約をした後に取り壊しするということは認められていません。売却前に取り壊しする必要があります。

3. 空き家特例では3,000万円以上得することも!

空き家特例は、使い方によってはメリットを3,000万円以上に増やすことができます。例えば、父が一人で住んでいた実家を長女と長男が2分の1ずつ相続したケースを考えてみましょう。4つの条件はすべてみたしているものとします。

この場合、3,000万円の特別控除は、長女、長男それぞれに適用されるので、最大6,000万円を控除できることになります。6,000万円の20%は1,200万円ですから、2人合わせて1,200万円分の減税になります。共有者が3人になっても4人になっても同様です。

空き家特例が使えると、節税メリットが大きくなります。昭和56年5月31日以前という建築物の基準をみたしている場合には、この特例が使えるかどうかを必ず検討するのがおすすめです。

4. 空き家を放置すると、固定資産税が6倍に!

空き家を放置したままにしていると、通常の6倍の固定資産税を負担しなければならない可能性があります。

現在、皆さんが支払っている固定資産税は、「住宅用地の特例」という特例によって、本来の税額の5分の1から6分の1程度まで減税されている金額です。空き家を放置した場合、住宅用地の特例を適用しないようにする取り組みが始まっています。

空き家問題に対処するために、「空家等対策の推進に関する特別措置法」という法律ができ、2015年(平成27年)より施行されています。この法律の「特定空家等」に該当すれば自治体から勧告を受けることになり、必要な措置を取らない限り住宅用地の特例の適用対象から除外されてしまいます。空き家を放置すると固定資産税が6倍に増えることもあり得ますから、気を付けてください。

また、空き家放置に伴う固定資産税の引き上げ対策として、不動産を売却する事も検討ください。

空き家を売却しようと考えられた方は、複数の不動産会社に依頼して比較することが最も重要です。

複数の不動産会社へ査定を依頼する際は、NTTデータグループが運営する国内初の不動産一括査定サイト

「不動産売却HOME4U」は、査定実績・経験が豊富で全国規模の大手企業は勿論、

地域の特性に精通している地元密着企業まで、厳選した全国約1,500社から紹介を受ける事ができるため、おすすめです。

簡単な項目を入力するだけで、複数の不動産会社に対して一度に査定を依頼し、適正価格を比較することができます。

後悔しない不動産の売却には、最適なパートナー選びが最も重要です。

5. 空き家特例を活用して空き家対策を!

空き家特例には、ほかにも細かい規定がたくさんあります。最大600万円も税金が変わりますから、特例の対象になる方は、専門家とよく話し合った上で実行してください。

空き家特例は2016年にスタートした新しい制度なので、まだ歴史が浅く、活用の仕方についても手探りの部分が多くなっています。2023年までの暫定的な措置なので、早めに専門家に相談し、使えるかどうか検討をするのがおすすめです。

空き家の固定資産税を引き上げる取り扱いは、既にスタートしています。空き家を放置して不利益な取り扱いを受けないように、早めに対策を考えるのが安心です。

まとめ

今回は、空き家の売却で3,000万円特別控除が受けられる空き家特例について説明しました。空き家特例も使うか使わないかで、税金の額が大きく変わります。相続対策や税金対策をお考えなら、プロのアドバイザーに相談し、万全の態勢を取っておいてください。

関連記事

-

-

-

-

土地活用のスペシャリストに聞く! アパート・マンション建て替えの判断基準とは?

- 2025.02.07

- アパート・マンション建築

- 費用

- 動画