相続税の節税を考えることは大事ですが、行き過ぎた相続税対策は逆効果になります。ここでは、路線価で計算した土地の評価額が否認された事案について、解説動画に基づきご紹介します。動画をご覧いただき、相続税対策で忘れてはならないポイントをしっかり確認してください。

1. 相続税で国が路線価を否定!相続対策への影響は?

土地の相続税評価額を計算する基準となるのが「路線価」です。路線価は取引価格の8割なので、不動産を購入すれば節税になります。ただし、路線価と取引価格に大きな差があるときには要注意です。

1-1. 路線価否定判決とは?

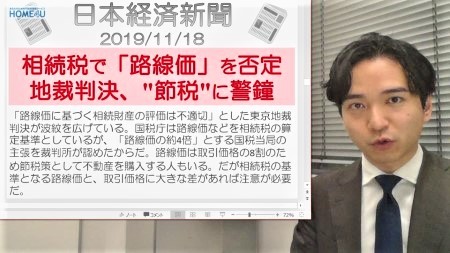

2019年8月、東京地裁において、「路線価に基づく相続財産の評価は不適切」という判決が出されました。路線価で計算された土地の評価額が否定され、評価額を路線価の約4倍とする国税当局の主張が認められたのです。

路線価が否定されたことにより、納税者は約3億円の追徴課税を受けることになりました。不動産を使った相続税節税はよく行われる方法なので、今回の裁判所の判断は波紋を広げています。

2.不動産節税の仕組み

まず、不動産による相続税の節税対策はどのような仕組みになっているのかについて説明します。

2-1. 土地の相続税評価額の出し方

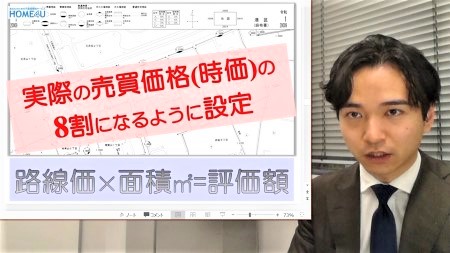

土地の相続税評価額は、路線価が基準でとなります。国税庁のサイトに掲載されている「路線価図」を見れば、路線価がわかります。路線価図では道路に値段が振ってありますが、この数字が1平米あたりの路線価(単位:1,000円)です。

2-2. 路線価が安い理由

路線価で計算した金額は実際の売買価格(時価)の8割になるように設定されています。つまり、1億円で売買されている土地は、路線価だと8,000万円くらいになるのです。なぜこのような差があるのでしょうか?

相続税を課税するときには、時価で財産を評価するのが原則になっています。不動産の時価をいちいち調べるというのは大変なので、簡単に評価額を出せるよう路線価が定められているのです。

国の定める路線価が時価よりも高いと、国民は当然不満を持ってしまいます。そこで、路線価は時価よりも少し安めの8割に設定されているのです。

2-3. 時価と評価額の差とは?

1億円の定期預金を持っていれば、相続税評価額を出す際にも1億円でカウントされます。しかし、その1億円で土地を買うと、評価額を2割引の8,000万円にできます。

土地が賃貸物件の敷地である場合には、通常の評価額からさらに2割引にできます。1億円で購入した土地にアパートを建築すると、土地の評価は6,400万円になるということです。

1億円の定期預金がある場合、定期預金のまま持っていても評価額は変わりません。しかし、不動産を購入すれば、時価と評価額に差があるため、節税になります。財産の価値はそのままで、相続税だけを下げることが可能になるのです。

2-4. 建物の相続税評価額の出し方

建物(家屋)の相続税評価額は、固定資産税評価額が基準になります。固定資産税評価額は、実際の売買価格(時価)の7割に設定されています。なお、7割というのはもっとも高い場合で、実際には時価の2~5割程度のこともあります。

建築した建物が賃貸物件の場合には、さらに3割引にできます。1億円で建築した建物が貸家なら4,900万円になり、半額くらいまで下がることになります。

1億円の土地と1億円の建物を購入した場合、両方合わせてどれくらい評価額が圧縮されるかについては、動画12:03~をご覧ください。

2-5. 借金したら相続税対策になるわけではない

「借金したら相続税対策になりますよ」と言われることがありますが、これは正しくはありません。手持ちのお金で不動産を買っても、ローンを組んで買っても、下がる相続税は同じです。ただし、借入をするとより大きく節税できることはあります。

3. 裁判の解説

東京地裁判決の事案ではなぜ路線価が否定されたのかについて説明します。

3-1. 本事案の概要

本事案は次のような時系列になっています。

1. 銀行へ相続税の相談(平成20年5月)

2. 孫を養子縁組(平成20年8月)

3. 不動産Aを購入(平成21年1月)

4. 不動産Bを購入(平成21年12月)

5. 相続発生(平成24年6月)

6. 遺産分割協議成立(平成24年10月)

7. 不動産Bを売却(平成25年3月)

本事案で相続人は、路線価や固定資産税評価額にもとづき評価額を出して相続税を計算し、税務署に申告しました。しかし、国税当局は、相続人の出した評価額を認めませんでした。

国税側が評価した金額は、相続人の評価額よりも約4倍も高いものだったのです。具体的な評価額の違いについては、動画16:15~をご覧ください。

3-2. 路線価評価には例外がある

相続税で財産を評価する方法については「財産評価基本通達」というルールブックに定められています。このルールブックには次のような一文があります。

財産評価基本通達第6項

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

ルールブックにのっとって評価するのが著しく不適当な場合には、国税庁長官が評価方法を指示できるというルールもあるのです。

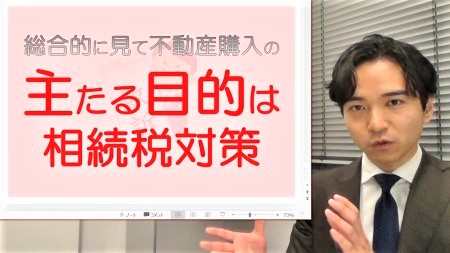

本事案でもこの第6項が適用されました。13億円で買っているものを3億円で評価するのは不適切と判断されたのです。

3-3. 相続税対策がメインであるとされた理由

本事案で路線価による評価が否認された理由として、ほかにも3つのポイントが挙げられます。

1つ目は、銀行への節税相談の直後に孫と養子縁組をし、不動産を購入している点です。こうした行為は、相続税を減らすためだけにやったと思われても仕方ないでしょう。

2つ目は、銀行が不動産購入資金の貸付を行った際の稟議書に「相続税対策目的」と書かれていた点です。税務調査ではこうした内部資料もチェックされます。目的が相続税対策そのものであることがわかってしまったのです。

3つ目は、相続開始直後の不動産売却です。亡くなってから1年もたたないうちに相続人は相続した不動産を売っています。

以上のような3つの点を総合的に見て、不動産購入の主たる目的は相続税対策であると判断されたのです。

3-4. 相続税対策以外の目的があってもダメ

本事案のようなケースでは、相続税対策をした人としなかった人との間で著しく不公平が生じるので、これを低く評価することはできないというのが判決の理由です。

たとえ税金対策以外の目的があったとしても、本事案のように大きな不均衡、不平等が発生してしまう場合には認められないということも言われています(解説動画は2020年1月に撮影したものです。今後、上級審での判断が変わる可能性はあります)。

4. 考察

本事案で路線価による評価が否認されたのは、相続税対策としてあまりにも露骨なうえに、最後に不動産を売却しているところが理由として大きいと思われます。

不動産を現物のまま持っていれば、価格はすぐにはわかりませんでした。税務調査が入った時点で不動産鑑定士に評価額を出してもらえば、時価よりも低く評価できたかもしれません。本事案では売却により明確に時価が出てしまっているため、反論のしようがないということです。

これから節税のために不動産投資をしたいと考えている方も、今回の裁判所の判断を聞くと不安になるかもしれません。あまりにも露骨な節税対策でなければそれほど恐れる必要はありませんので、税理士と相談しながら投資を進めてください。

まとめ

相続税対策が行き過ぎてしまうと、税金逃れとされてしまい、逆に税金を払わされてしまう結果になります。不動産投資で節税対策をする場合、税金逃れかどうかの線引きは難しいので、相続に詳しい税理士に相談しながら進めてください。

関連記事

-

-

- 2025.01.30

- 相続税

-

- 2025.06.24

-

-