遺産を相続すると遺産の額によっては相続税がかかるかもしれないことをご存じの方は多いでしょう。

しかし、「不動産」を相続した場合、その他にも税金がかかる可能性があります。

どのような税金が発生し、どのように計算すればよいのでしょうか。

また、税金が発生するのであれば、できるだけ納税額を減らしたいと思われる方も少なくないでしょう。

すでに相続が発生している相続人の方の相続後の対応方法はもちろん、不動産を所有されている方(被相続人)が事前に相続対策を取るためには、ある程度税金について把握しておくことが大切です。

この記事では、不動産を相続した際にかかる可能性のある税金について説明いたします。

また将来、不動産を相続することが想定される場合に、事前に講じることができる対策についても解説いたします。

相続財産の半分近くが土地や建物といわれています。将来的に不動産を相続する(相続させる)ことが想定されるのであれば、本記事を参考にしていただきすぐに行動されることをオススメいたします。

目次

1. 不動産の相続では課税される

不動産を相続すると税金の手続きが必要になってきます。不動産の相続税は、一目で価額がわからなかったり土地の評価額を20%減額して計上するなどの特例もいくつか存在したりするため、複雑で分かりづらいと感じるかもしれません。ここでは不動産の相続税について解説します。

1-1. 不動産の相続税とは

まず、不動産を相続したら、相続税がかかるかどうかをすぐに調べる必要があります。

相続税とは、亡くなった方(被相続人)の遺産を受け継いだ親族など(相続人)に課せられる税金で、現金での納税が必要です。

被相続人の全ての資産が課税対象となるため、「不動産単体で相続税がいくらになる」というものではありません。

現預金の他、不動産、有価証券などのプラスの財産に加え、借入金などのマイナスの財産も遺産になります。これら全ての遺産が相続税の計算対象となります。

相続税において、不動産が他の相続資産と異なるのは相続税評価額の出し方です。評価方法は2方式に分かれており、地域によって方式が決まっています。

(1)評価額を割り出す路線価方式と倍率方式

原則として宅地、田、畑、山林などの地目ごとに、路線価方式(路線価があるエリアで適用)または倍率方式(路線価がないエリアで適用)によって評価されることになります。

路線価方式とは、路線価が指定されている地域の土地の評価方法です。道路(路線)に面した標準的な1平米の宅地を単価とする価額を指します。路線価図は国税庁のホームページで確認できます。

倍率方式は、路線価が指定されていない地域の土地を評価するときに使用する評価方法です。固定資産税評価額から一定の倍率を乗じて割り出します。

(2)控除となる対象

相続税の計算では基礎控除額を使用します。基礎控除は、3,000万円に相続人1人当たり600万円を足した金額です。また、相続税を計算する際に控除対象とできるものがあります。主なものは以下の通りです。

- 借入金

- 入院・治療費の未払い金

- 葬儀関連費用(一部除外あり)

- (被相続人が事業主の場合)事業の買掛金や未払金

その他、生前贈与があった場合は、暦年贈与か相続時精算課税によって贈与税額を規定に基づいて差し引くことができます。

1-2. 不動産相続の手続きの流れ

相続税の申告期限と納税期限は、相続開始を知った日(被相続人が死亡した日)の翌日から10ヶ月以内となっていますが、相続放棄などを希望する場合は3か月以内に手続きが必要です。

以下で不動産を相続する流れを確認します。

1-3. 不動産の相続税の計算方法をわかりやすく

全ての遺産の相続税評価額(相続税を計算する際の基準となる課税価格)を算出した後、その合計額から基礎控除額(3,000万円+600万円×法定相続人)が差し引いたものが課税遺産総額です。相続税法定相続分に応ずる各取得金額の計算と各人の税額の計算を行い、全体の相続税の総額が算出されます。

そのため、そもそも遺産の評価額合計が基礎控除額を超えていない場合、相続税は課税されません。

課税遺産総額 = 相続税評価額-基礎控除額

遺産の相続評価において、不動産は土地と建物で計算方法が異なります。

相続税および評価額の計算方法について詳しくは、下記国税庁の情報ページをご参照ください。

参考:国税庁資料「暮らしの税情報 財産を相続したとき」

相続した不動産の種類別対策を知りたい方はこちらもご覧ください。

2. 不動産を相続したらどんな税金がかかる?

土地や建物などの不動産を相続したことによって、どのような税金がかかるのでしょうか。

- 相続時

- 保有時

- 売却時

上記3つのタイミングに分けてご説明いたします。

2-1. 相続時にかかる税金は相続税と登録免許税

不動産を相続したら、必要に応じて相続税の申告が必要です。調べた結果、相続税がかからない場合でも相続したことによって納める税目があります。相続登記の際に必要な登録免許税です。

相続による登録免許税は、土地の場合も建物の場合も不動産価額に1,000分の4の税率をかけた金額になります。ただし、いくつかの条件に当てはまる場合に受けられる免税措置などもあり、注意が必要です。

2-2. 所有時にかかる税金は固定資産税

不動産を相続し、そのまま所有する場合には、固定資産税(およびエリアによっては都市計画税)が課税されます。

固定資産税とは、毎年1月1日時点で土地、家屋、償却資産を所有している方に所在地の市町村(東京23区は都)から課せられる税金です。

固定資産税評価額(固定資産税を計算する際の基準となる評価額)をもとに課税標準額が算出されます。

都市計画税は、市町村(東京23区は都)が条例で課すことができる税金です。固定資産税と共に賦課徴収されます。(償却資産は課税対象外)

固定資産税 = 課税標準額×税率(標準税率1.4%)

都市計画税 = 課税標準額×税率(制限税率0.3%)

なお、同じ市区町村内の同一人が所有する固定資産の課税標準額の合計額が一定額未満(土地30万円、家屋20万円、償却資産150万円)の場合には、固定資産税は課税されません。

| 種類 | 免税点 |

|---|---|

| 土地 | 30万円 |

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

参考:東京都主税局「固定資産税・都市計画税(土地・家屋)」

相続した不動産が賃貸用不動産であった場合、または、相続した不動産を賃貸用不動産として活用する場合には、家賃収入が発生することになります。

その収入から必要経費を差し引いたものは、不動産所得として扱われるため、所得税および住民税が課税されます。

不動産所得について詳しくは、国税庁のページをご参照ください。

参考:国税庁「不動産収入を受け取ったとき(不動産所得)」

2-3. 売却時にかかる税金は所得税と住民税

相続した不動産を売却する場合、その売却収入から必要経費(取得費および譲渡費用)を差し引いたものは譲渡所得として扱われるため、所得税および住民税が課税されます。

不動産の譲渡所得は、申告分離課税(他の所得と合算せず分離して税額を計算する方法)によって課税されます。譲渡所得は、次の計算式で算出します。

譲渡所得 = 譲渡価額-取得費-譲渡費用-特別控除

※譲渡価額・・・不動産売却額

※取得費・・・不動産を取得(購入)するのに要した費用

※譲渡費用・・・不動産を売却するために要した費用

※特別控除・・・各種特例の適用要件を満たす時には、譲渡所得から特別控除額が控除できることもあります。後述の空き家にかかる譲渡所得の特別控除を参照ください。

税率は、所有期間によって異なります。所得税率及び住民税率は以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

相続によって不動産を取得した場合、亡くなった方が取得した日を引き継ぐことができます。

3. 損をしないために、どんな節税対策がとれる?

1章でもご紹介した通り、まずは相続財産が全体でどれくらいの評価額になるかを試算することが大切です。

そうすることで、どのように納税資金の準備を行うべきかをあらかじめ考えておくことが可能になります。

また、生前に相続財産評価を減じる対策を講じておくことで、納税額を圧縮することも可能です。

不動産を相続することで生じうる税金(相続税・固定資産税・譲渡所得)への対策として、どのような方法があるか詳しく解説いたします。

3-1. 相続税の節税なら貸家建付地にする!

(1)自用地を貸家建付地にする

空き家となっている一戸建てを貸家として活用したり、利用していない土地にアパートを建てたり、もともと自用地だった土地を貸家建付地(所有する土地に建築した家屋を他に貸し付ける場合の土地)にすることで、相続時の土地の評価額を減じることができます。

貸家建付地について詳しくは、国税庁のページをご参照ください。

参考:国税庁「貸家建付地の評価」

(2)小規模宅地等の特例

被相続人が事業や住まいなどに使っていた土地のうち一定の要件を満たす場合、事業用の土地の場合は400平米、居住用の土地の場合には330平米、貸付用の土地の場合は200平米までの部分(小規模宅地)については、次の割合が減額されます。

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | ||

|---|---|---|---|---|---|

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | ①特定事業用宅地等に該当する宅地等 | 400平米 | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除く)用の宅地等 | ②特定同族会社事業用宅地等に該当する宅地等 | 400平米 | 80% | |

| ③貸付事業用宅地等に該当する宅地等 | 200平米 | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | ④貸付事業用宅地等に該当する宅地等 | 200平米 | 50% | ||

| 被相続人等の貸付事業用の宅地等 | ⑤貸付事業用宅地等に該当する宅地等 | 200平米 | 50% | ||

| 被相続人等の居住の用に供されていた宅地等 | ⑥特定居住用宅地等に該当する宅地等 | 330平米 | 80% | ||

例えば、「被相続人等の居住の様に供されていた宅地等」の場合、亡くなった方の配偶者には特に要件なく特例適用されます。

その他の同居親族の場合、「相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること」と、同居要件が規定されるなど、細かな要件がありますので、小規模宅地等の特例の適用を受けるためにどのような準備が必要であるかを、確認しておく必要があります。

小規模宅地等の特例について詳しくは、国税庁のページをご参照ください。

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

3-2. 固定資産税の節税には賃貸物件経営が有効!

(1)固定資産税の課税標準の特例

相続後、その不動産を所有する場合には毎年固定資産税が課税されます。

賃貸住宅の用地を含む住宅用地の固定資産税には、課税標準(税率を乗じる金額)から一定額を控除できる特例があります。

つまり、更地ではこの適用が受けられないため、空き地として放置するよりも、例えば、貸家やアパートを建てて活用することで、固定資産税の負担を減らすことができます。

| 区分 | 土地の利用状況と面積区分 | 特例による課税標準 | |

|---|---|---|---|

| 小規模住宅用地 | 住宅の敷地 | 200平米以下の部分 | 課税標準×1/6 |

| 一般住宅用地 | 200平米超の部分 | 課税標準×1/3 | |

なお、一戸建てを相続し、空き家として放置した場合に、行政から特定空き家に指定された場合、土地に建物が建っていてもこの特例が適用されなくなることには注意が必要です。

3-3. 譲渡所得の節税には取得費の把握!

「2-3. 売却時にかかる税金は所得税と住民税」でご紹介したように、譲渡所得を計算する際に、必要経費として差し引くことができるものには取得費と譲渡費用に加え特別控除がありました。

取得費と特別控除についてさらに詳しくご説明いたします。

(1)取得費の把握

取得費には、売却した土地や建物を取得したときの代金や、建築代金、購入手数料のほか設備費や改良費なども含まれます。

もしも、この費用が不明である場合、概算取得費として、売却金額の5%相当額とすることができます。

しかし、例えば、中古マンションが1,500万円で売却できた場合、その5%相当額はわずか75万円です。

取得費が安くなってしまうと、高く売却できた場合に損をしてしまいます。また、取得費が高くなったほうが、譲渡所得が少なくなります。

売買契約書などを探したり、金融機関からの借入関係書類や抵当権設定登記の内容を確認したり、購入先へ問い合わせたりするなどして、取得費を把握できたほうが、必要経費として差し引くことができる金額が大きくなり、所得税や住民税の納税額を抑えることができます。

(2)空き家にかかる譲渡所得の特別控除

譲渡所得には、さまざまな税制特例があります。その中のひとつに、空き家にかかる譲渡所得の特別控除があります。

これは、一定の要件を満たす空き家を相続した後に売却した際、譲渡所得の金額から最高3,000万円まで控除することができるものです。

この特例適用を受けることができれば、所得税や住民税の負担を大きく抑えることができますが、適用要件が細かく規定されているので、あらかじめ確認が必要です。

参考:国税庁「被相続人の居住用財産(空き家)を売ったときの特例」

4. 不動産の種類別、オススメの土地活用方法

原則として、不動産の種類によって、相続した時点でかかる税金の内容が大きく異なることはありません。

ただし、相続後の不動産の使い方・活用方法によって課税される税金にはかなりの差が出てしまいます。

そのため相続後、不動産の使い方をどうするかを考えておくことが大切<であるといえます。

自用として所有しておくのか、賃貸にするのか、売却するのか、どのように使うことができるのか、土地・一戸建て・マンションを相続した場合に分けて解説いたします。

4-1. 【土地】を相続した場合のオススメ活用方法4選

土地を相続した後、自分で使用せずにそのまま放置をしていたとしても、所有している限り、固定資産税は毎年課税されることになります。

近い将来に自分で使用する予定がなければ、以下のような土地活用を検討することをお勧めいたします。

(1)売却

相続した土地が遠方にあるなど、将来的にも自分で利用する予定がなかったり、活用管理が難しかったりする場合は、土地を売却することも一案です。土地の売却代金で、新たに活用が見込める不動産を取得することも検討可能です。

売却収入には所得税が課税されます。

(2)アパート経営

土地にアパートを建ててアパート経営を行うことで、相続税や固定資産税の節税対策ができます。

さらに、入居者から賃料収入を得ることができるのも魅力の一つです。長期にわたって毎月安定した家賃収入があれば、セカンドライフのための準備をすることにもつながります。

アパートは不動産であり「現物資産」です。物価が上昇し貨幣価値が下がった場合でも、預貯金などと異なり影響を受けにくいため、価値変動の少ない資産を取得することにもつながります。

新たに建設費用がかかることになるため、長期的な視点での計画やニーズ調査なども必要です。

なお、アパートを建てる際に金融機関でアパートローンを組んだ場合は「団体信用生命保険(団信)」に加入することもできます。

アパートオーナーが亡くなった後、家族に家賃収入のある資産を残すこともできます。

ただし、遺産総額が大きくなることが予想される場合は、借入金があるとマイナスの財産として計上できるので、団信をつけないという選択肢も検討するとよいでしょう。

賃料収入には所得税が課税されます。

(3)駐車場

土地を月極駐車場やコインパーキングとして貸し出し、駐車場収入を得ることができます。

駐車場としての活用は狭小地でも変形地でも可能です。

また他の活用方法に変更したい、売却したいなどの考えが出てきた際も、建物がないので更地に戻す時間もかからず、他への転用を簡単に進めることができます。

駐車場収入には所得税が課税されます。

(4)貸地および借地権設定

土地を他人に貸し出すことで、地代収入を得ることができます。

貸地として貸し出す場合は、土地上に借主は建物を建てることができないため、資材置場などとして利用されることになります。

土地を建物の敷地として貸す場合(借地権設定)には、借地借家法が適用されるため、借主と30年以上の契約締結が必要となり、貸主側に正当な解約理由がない場合、借主が望む限り契約は更新されることになります。

なお、定められた期間で契約が終了し、土地が貸主に返還される契約更新がない借地権として、定期借地権もあります。

なお、地代収入には所得税が課税されます。

4-2. 【一戸建て】を相続した場合のオススメ活用方法4選

一戸建てを相続した後、自分で使用せずに放置していたとしても、土地と同様に固定資産税がかかります。

土地と異なり、一戸建ての場合は人が利用しないと換気などが行われないため劣化が進みやすくなりますし、庭木や雑草が生い茂るため「空き家」であることがわかりやすくなります。

また、空き家を放置することで、景観が悪化したり不法侵入や不法投棄などで衛生面や治安面が悪化したりというリスクもあります。その結果として資産価値が下がることにもなりかねません。

そのような事態を回避するためにも、以下のような対応の検討をオススメいたします。

(1)自宅としての利用

現在のご自身のライフスタイル(勤務先への利便性、家族構成など)やご家族のご意見などを考慮し、自宅として活用することで、空き家を有効活用することができます。

(2)解体

一戸建てを解体し、更地として活用を考える方法です。

更地にした後の活用方法については、土地の活用方法をご参照ください。

(3)貸家

一戸建てを貸家として活用することで、賃料収入を得ることができます。

新たな建設費用はかかりませんが、リフォームが必要となる可能性はあります。また、入居者募集や賃料回収、修繕などの管理業務についても検討が必要です。

(4)売却

相続した一戸建て土地が遠方にあるなど、将来的にも自分で利用する予定がなかったり、活用管理が難しかったりする場合は売却することも一案です。

売却収入には所得税が課税されます。

4-3. 【マンション】を相続した場合のオススメ活用方法3選

マンションを相続後、自分で使用せずに放置をしていても、土地や一戸建てと同様に固定資産税がかかります。

また、マンションの場合、管理費や修繕積立金の負担が毎月あるため、活用方法の検討を考えておかなければ、費用負担が重くのしかかることになります。

(1)自宅としての活用

現在のご自身のライフスタイル(勤務先への利便性、家族構成など)やご家族のご意見などを考慮し、自宅やセカンドハウスとして活用することができます。

(2)賃貸マンション

マンションを賃貸物件として活用することで、家賃収入を得ることができます。通常の賃貸物件よりもグレードの高い分譲マンションは、賃貸物件としても人気です。

賃料収入には、所得税が課税されます。

(3)売却

相続したマンションが遠方にあるなど、将来的にも自分で利用する予定がなかったり、活用管理が難しかったりする場合は売却することも一案です。

売却収入には所得税が課税されます。

相続した土地の活用方法について知りたい方はこちらもご覧ください。

まとめ

不動産を相続した後、かかるのは相続税だけではありません。固定資産税や所得税などが課税される可能性もあります。

将来的に不動産を相続する(相続させる)可能性がある場合、あらかじめ対策を講じておくことは大切なことです。

相続における不動産評価のしくみなどについて知り、前もってどのような対策を講じれば負担を減ずることができるか、家族で話し合ってみてはいかがでしょうか。

この記事のポイント まとめ

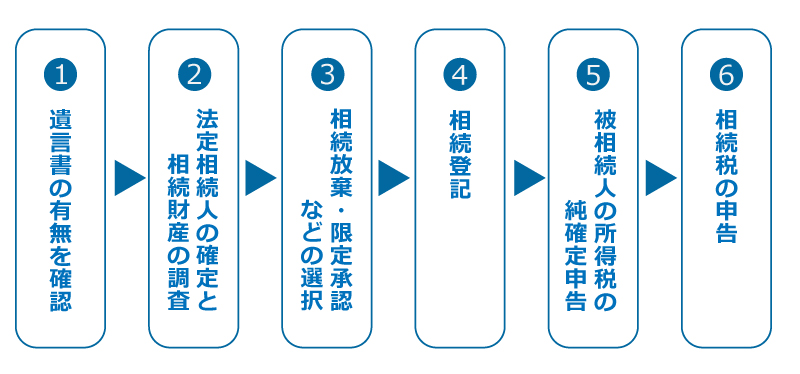

不動産の相続は次のような流れで進めます。

- 遺言書の有無を確認

- 法定相続人の確定と相続財産の調査

- 相続放棄・限定承認などの選択

- 相続登記

- 被相続人の所得税の純確定申告

- 相続税の申告

相続税の申告と納付の期限は相続が発生したと知った日から10ヵ月です。詳しくは「1-2.不動産相続の手続きの流れ」をご確認ください。

不動産の相続税を計算するときは、評価額から基礎控除額を引いて算出します。

- 課税遺産総額 = 相続税評価額-基礎控除額

基礎控除額の算出方法など、詳しくは「1-3.不動産の相続税の計算方法をわかりやすく」で解説しています。

不動産を相続した場合、段階によってかかる税金があります。

【相続時】

- 相続税

- 登録免許税

【所有時】

- 固定資産税(+都市計画税)

- 所得税(賃貸収入がある場合)

- 住民税(賃貸収入がある場合)

【売却時】

- 所得税

- 住民税

それぞれの計算方法などは「2.不動産を相続したらどんな税金がかかる?」をご確認ください。

関連キーワード