相続した土地は活用すべき!?驚きの節税効果と活用例を解説

土地は活用することで、「相続税対策」をすることができます。

とはいえ、土地を相続したばかりの方には、何十年も先の次の相続対策の話をしてもピンと来ないかもしれません。

でも、相続対策は親子間で贈与等も駆使しながら行われることが多く、非常に時間がかかるものなので、早めに手を打つに越したことはありません。

例えば、相続対策でよく行われる暦年贈与(年間110万円までなら非課税となる贈与)は、親から子へ資産を移転していくのに何年もかかってしまいます。

土地を引き継いだばかりの方は、次の相続はまだまだ先と思うかもしれませんが、対策自体は早めに行うことが王道です。

相続対策では、まずは親が土地活用を行って資産を圧縮していくことがスタートになります。

土地活用によって親の財産をスリム化し、さらに親は家賃収入を得て、その家賃収入の一部を計画的に贈与していくことで、子供には納税用の資金が貯まり、親の資産も減らすことができます。

つまり、早めに土地活用して少しずつ暦年贈与していくことは、合理的な相続対策になるのです。

相続対策は、親の土地活用から始まりますので、まずはなぜ土地活用が相続対策になるのかしっかりと理解することが重要です。

そこでこの記事では「相続と土地活用」について解説します。

土地活用が相続対策となる理由や相続税評価額の求め方、土地活用の決め方、土地活用による節税効果の具体例についてわかりやすく紹介していきますので、ぜひ最後までおつきあいいただき、相続した土地をしっかり活かして上手に節税に繋げてください。

1.「土地は売るよりも活用した方が良い」、その理由とは?

良い土地であっても、何もしないまま放置をしておくと、後で悩みの種になってしまうことがあります。

資産家のAさんは駅前の土地を相続したにもかかわらず、何もしないまま何十年も放置していました。

Aさんはその後に大病され、土地活用などできない体になってしまい、その土地は今もそのままです。

その土地は一等地であるがために相続税評価額が高く、今では悩みの種となっています。

実はこの話、首都圏のある都市で発生している現在進行中の話です。

「いつでも売れる」、「いつでも活用できる」と思っていた土地は、放っておくと将来足手まといになってしまうことがあります。

相続した土地は売るよりも活用した方がはるかにお得です。

売却すれば一時的な収入は得られますが、土地活用でアパート経営などを行えば、長期的な収入を得ることができます。

その上、土地活用をすると次の相続対策にもなります。

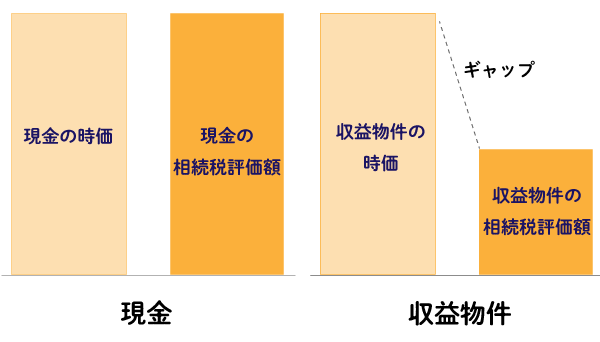

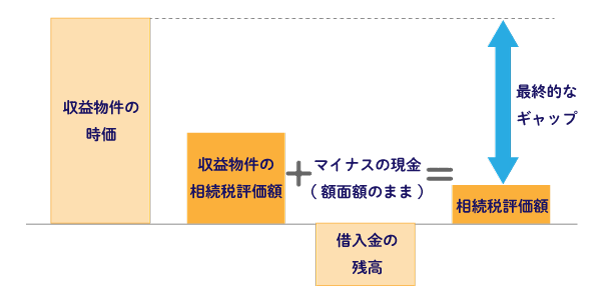

土地活用すると相続税が節税できる理由は、収益物件の相続税評価額は時価とのギャップがあるからです。

相続税は、被相続人(他界した人)が保有していた財産の額を元に計算されます。

財産の評価方法は、原則として時価ですが、時価が把握しにくい不動産に関しては特殊な評価ルールが設定されています。

まず、現金については、保有していた現金の額がそのまま相続税評価額となります。

現金を1億円持っていたら、その現金の価値は1億円であることが明らかであるためです。

一方で、不動産については、簡易な方法で時価を算定することが認められています。

不動産は、時価1億円と「思われる」収益物件を持っていたとしても、本当に1億円なのかは、実際に売ってみないとわかりません。

相続税評価額を知るために、いちいち売却することはあり得ないので、国は不動産については一定の計算ルールに基づいて評価額を決定しても良いというスタンスを取っています。

国が示している計算ルールに基づくと、不動産の中でも特に収益物件が時価よりも低く評価されることが知られています。

例えば、時価相当額が1億円のアパートであっても、相続税評価額を計算すると、3,000万円~5,000万円程度に圧縮されることがあります。

本当は1億円の資産を持っているのに、3,000万円の資産を持っているものとして相続税を計算してもらえるため、相続税を大幅に節税できるのです。

よって、土地は売って現金に換えるのではなく、土地活用によって収益物件にした方が相続税を節税することができます。

「長期的な収入」と「節税効果」という2つのメリットが得られるため、土地を相続した場合には活用することをまず第一に検討してみてください。

2.土地活用を行った場合の相続税評価額と借入金の扱い

前章で、「収益物件の相続税評価額は時価とギャップがあるため節税に繋がる」というお話しをしました。

この章では、土地活用を行った場合の相続税評価額の計算方法や借入金の扱いについて、解説していきます。

2-1.活用するとグンと下がる!建物の評価額

まずは「建物」について解説しましょう。

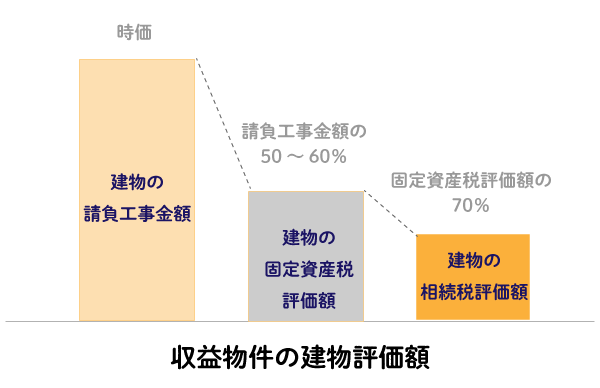

収益物件の建物の相続税評価額は以下の計算式で求めます。

【貸家の建物の相続税評価額】

建物評価額 = 建物の固定資産税評価額 × (1 - 借家権割合 × 賃貸割合)

まず、建物の相続税評価額は建物の固定資産税評価額がベースとなります。

建物の固定資産税評価額とは、固定資産税納税通知書に記載された価格のことです。

自宅等の収益物件ではない建物は、固定資産税評価額がそのまま相続税評価額となります。

建物の固定資産税評価額は、新築当初は請負工事金額の50~60%で評価されます。

収益物件になると借家権割合によって評価額がさらに減額されます。

借家権割合は、「30%」です。

そのため、自宅のような不動産よりも他人に貸した収益物件の方がさらに評価額は低くなります。

また、賃貸割合とは、相続時における入居率のことです。

【賃貸割合】

賃貸割合 = (課税時期において賃貸されている各独立部分の床面積の合計) ÷ (その貸家の各独立部分の床面積の合計)

借家権割合に賃貸割合が乗じられますので、相続時は満室の状態が最も相続税評価額が低くなります。

2-2.こんなに下がる!土地の評価額

続いて「土地」について解説していきます。

収益物件の土地の相続税評価額は以下の計算式で求めます。

【貸家建付地の相続税評価額】

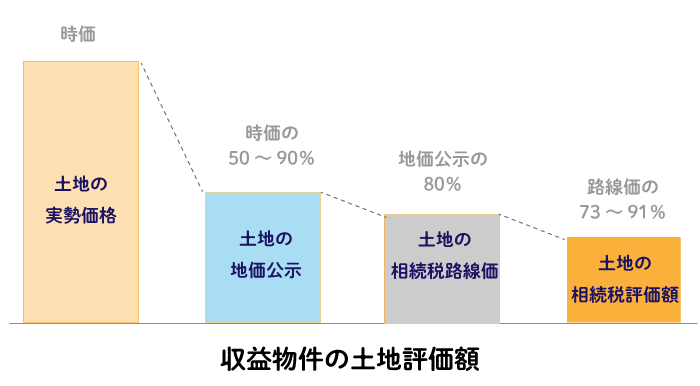

貸家建付地評価額 = 自用地としての価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

自用地としての価額とは、相続税路線価(以下、「路線価」と略)をベースに計算された価額です。

路線価とは、国税庁のホームページによって調べることができます。

対象となる土地の前面道路に付された数字(単位は「千円/平米」)が路線価です。

相続税路線価は、周辺の地価公示価格の80%程度で設定されています。

地価公示とは、国が毎年行っている1月1日時点の定点観測ポイントの土地価格のことです。

地価公示価格は、建前上、時価ということになっていますが、実際には時価よりも低く評価されています。

都市部だと、時価は地価公示価格の1.5倍~2.0倍程度、郊外でも1.0倍~1.1倍程度のような価格差です。

そのため、相続税路線価は、都市部などでは時価の半額以下になっていることもあります。

自宅のような土地や、更地などは相続税路線価をベースに計算された自用地としての価額が相続税評価額ですが、収益物件となると「借家権割合(30%)」に「借地権割合」を乗じた値が減額されます。

借家権割合は全国どこでも一律に30%ですが、借地権割合は場所によって異なります。

借地権割合は、路線価ごとに30%~90%の値で定められています。

例えば、借地権割合が60%の土地であれば、借家権割合の30%を乗じることで、自用地としての価額よりも18%減額されます。

また、賃貸割合について、建物と同じ値を用います。

建物と同様に、相続時が満室であれば、相続税評価額は最も低くなります。

2-3.借入金の扱い

土地活用では借入金を用いますので、さらに相続税評価額を圧縮することが可能です。

借入金はマイナスの現金ですので、プラスの現金と同様に相続時の残債額がそのままマイナスの評価額となります。

収益物件は、ただでさえ時価よりも相続税評価額が安いですが、借入金の残高の存在によって相続税評価額がさらに安くなります。

相続税評価額は、被相続人が保有している全財産の合計を元に計算されるため、収益物件と借入金の残高が1対1で対応しているわけではありません。

しかしながら、財産構成の中に負債が残っていることで、その借入金がマイナス要素となって資産全体の評価額を下げてくれるのです。

土地活用の借入金は、家賃収入の中から返済できる範囲で借りるのが通常であるため、決して無謀な借入金にはならないものです。

家賃収入も得られて、かつ、相続税評価額を下げてくれる働きがあるため、積極的な意味合いを持つ借入金といえます。

相続対策による土地活用は、借入金も上手く活用しながら「わざと借金を残す」ことがコツです。

3.相続税の節税効果の具体例

前章までお読みいただき、相続した土地を活用すると、次の相続対策になることについて、だんだん理解が深まってきたのではないでしょうか?

この章では、「相続税の節税効果の具体例」について解説します。

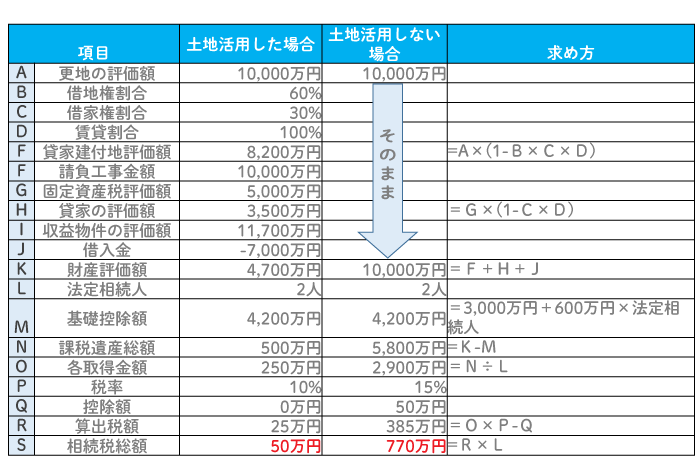

ここでは、「相続税評価額が更地の状態で1億円の土地を活用した場合」と「活用しない場合」の節税効果を、具体的に見ていきます。

最初に「土地活用を全くしなかった場合」を考えます。

簡略化のため、相続人は2人で、被相続人は他の現金等の資産を全く持っていない状況を想定します。

土地の相続税評価額は1億円であるため、財産評価額も1億円です。

相続税では、基礎控除額を超えた財産が課税遺産総額となります。

基礎控除額の計算式は以下の通りです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

本例では相続人は2人ですので基礎控除額は4,200万円となり、財産評価額から基礎控除額を引いて課税遺産総額は5,800万円と計算されます。

該当する税率や控除額を用いて計算すると、2人の相続税総額は合計で770万円と計算されます。

次に「土地活用をしたケース」を考えます。

本活用例では以下の想定を置きます。

- 借地権割合:60%

- 賃貸割合:100%

- 建物の請負工事金額:10,000万円

- 建物の固定資産税評価額:5,000万円

- 借入金:7,000万円

上記の条件に基づき、土地活用をした場合の財産評価額を計算すると、4,700万円となります。

財産評価額から基礎控除額(4,200万円)を控除すると、課税遺産総額は500万円です。

該当する税率や控除額を用いて計算すると、2人の相続税総額は合計で50万円となります。

「土地活用をしなければ770万円」ですが、「土地活用をしたら50万円まで圧縮できる」ため、大きな節税効果があることがわかります。

4.ベストな土地活用の決め方

土地活用での節税効果の程をおわかりいただいたところで、次は「どのような土地活用を行うか」について話を進めたいと思います。

この章では、「ベストな土地活用の決め方」について紹介していきます。

4-1.建築可能な建物を知る

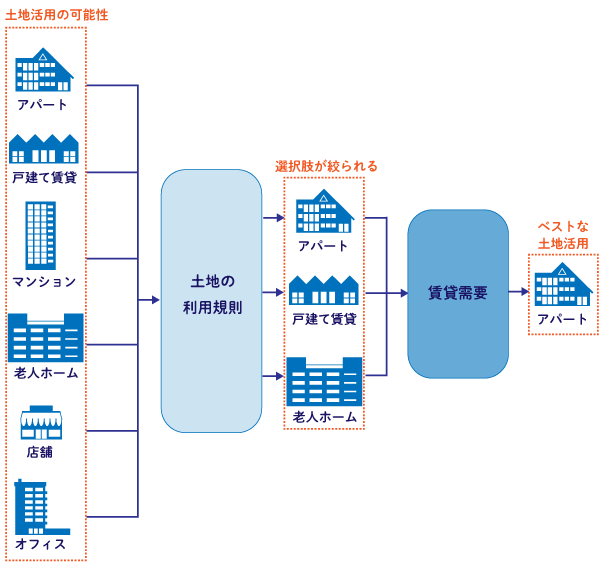

土地活用では、まずその土地で建築可能な建物を知ることが必要です。

土地は都市計画法や建築基準法といった法律で利用制限を受けており、建築可能な建物の用途や大きさ、形状が自ずと決まってしまいます。

例えば5階建ての賃貸マンションの土地活用をしたいと思っても、そもそも規制によって5階建ては建てられないというケースもあります。

土地の利用規制で最も大きな影響を与えるのが、都市計画法の用途地域と呼ばれる用途制限です。

用途制限によって、その土地で何が建てられるかが決まりますので、まずは自分の土地がどのような制限を受けているのかを知ることがスタートとなります。

4-2.賃貸需要を把握する

土地活用では、その土地の周辺にどのような賃貸需要があるかを把握することが必要です。

土地活用では、まず用途地域等の制限によって建築できる建物用途の選択肢が絞られます。

土地の利用規制によって、建築可能な建物が絞られた後、最後に決め手となるのは賃貸需要です。

選択肢の中で最も賃料単価が高く、かつ、賃貸需要が安定している建物用途がベストな土地活用となります。

4-3.プロの提案を受ける

ベストな土地活用を知るには、「土地の利用規制」と「賃貸需要」の2つを把握することが必要です。

「土地の利用規制」と「賃貸需要」は、一般の方にはなかなか知りえないので、プロから提案を受けることをおススメします。

プロの中でも最も適切な相談先は、大手ハウスメーカーになります。

大手ハウスメーカーは、社内に一級建築士が在籍していますので、法律に準拠した設計図面を描くことが可能です。

また、大手ハウスメーカーは、社内に事業系のテナント誘致部隊もありますし、関連会社にアパート等の管理会社を持っています。

そのため、誰がいくらで借りてくれるかという具体的な賃貸需要も把握できます。

さらに、ハウスメーカーは施工会社でもありますので、建築費まで回答することができます。

「設計図面」と「賃貸需要」、「建築費」という3つの要素をきちんと回答できる組織はハウスメーカーくらいです。

しかも、「HOME4U(ホームフォーユー) オーナーズ」を使うと、最大10社の国内大手ハウスメーカーから無料で提案を受けることができます。

具体的な初期費用や収益計画を盛り込んだ活用プランを無料で提示してくれますので、誰でも簡単にベストな土地活用を見つけることができます。

土地活用は都市計画法や建築基準法といった専門的な知識を要するため、プロの力を借りないとなかなか先に進むことができません。

まずは「HOME4U オーナーズ」を使って、お持ちの土地にはどのような活用方法があり、収支が見込めるのか等の提案を受けてみてください。

5.土地活用の例

「土地活用」と一口に言っても、節税効果の高いものもあれば低いものもあります。

「相続対策の節税効果のある土地活用」と、「節税効果のない(または少ない)土地活用」を示すと以下のようになります。

| 節税効果のある土地活用 | 節税効果のない(または少ない)土地活用※ |

|---|---|

| ・アパート ・賃貸マンション ・戸建て賃貸 ・老人ホーム ・保育園 ・ロードサイド店舗 ・商業ビル ・オフィスビル ・ホテル ・倉庫 |

・駐車場(時間貸し・月極の両方) ・野立て看板用地 ・資材置場 ・自動販売機置場 ・太陽光発電 ・トランクルーム ・コワーキングスペース ・貸会議室 ・コインランドリー ・民泊 |

※小規模宅地の特例の貸付用の宅地による節税効果は考慮外

土地活用で相続税の節税効果を得るには、借地借家法が適用される活用かどうかがポイントとなります。

イメージとしては、しっかり建物を建て、借主と賃貸借契約を締結するような土地活用なら借地借家法が適用されるため、相続税対策効果が高いです。

借地借家法が適用される土地活用では、貸主から借主を簡単に退去させることができなくなるため、不動産所有者に大きな権利の制約が生じます。

自分の不動産を自由に使えなくなるという観点から、更地のような自由に使える土地よりも価値が落ちると考えらえており、収益物件は相続税評価額が低いのです。

一方で、借主や利用者との契約が簡単にできる土地活用については、権利の制約が少ないため、相続税評価額が下がらず、節税効果がない、または少ない土地活用となっています。

駐車場やトランクルーム等は、他人には貸していますが、解約が容易な契約となっており、借地借家法が適用されません。

大きな節税効果を得る土地活用を行うには、建物投資を行って、借地借家法が適用される賃貸借契約を締結することがポイントとなります。

なお、ここまで読んで「アパート経営」に関心を持たれた方には、「【徹底解説】アパート経営を活用した相続税対策の詳細解説と、節税方法一覧」も、あわせて参考にしていただければと思います。

まとめ

いかがでしたか。

いかがでしたか。

相続と土地活用について解説してきました。

土地を相続したら、できるだけ放置せずに活用した方が、賃料収入が得られるだけでなく、将来の相続の際の節税対策にもなります。

これを機に、一度検討してみることをおススメします。

まずは「HOME4U オーナーズ」の無料一括相談サービスを利用して、プロの提案を受けることから始めてみてください。

なお、土地活用には、節税効果のある土地活用と、節税効果のない土地活用があります。

相続対策として土地活用をする場合には、節税効果を意識して活用を選択するようにしてください。

関連記事

-

【徹底解説】生前贈与を相続対策に活用する為の基礎知識&贈与税計算法

- 2025.01.23

- 相続税

-

【徹底解説】相続税の土地評価額計算方法の基礎知識と減額・軽減・特例条件の具体例

- 2025.01.30

- 相続税

-

-

- 2025.01.30

- 相続税

-