アパートを相続すると、家賃収入が入るというメリットがあります。

しかし、いざ相続するとなると相続税だけでなく、その後のランニングコストなどもかかるため自身で運営するのか売却するのか、見極める必要があります。

この記事では、アパート相続時の選択肢や、アパート経営の手続きなどについて解説します。

目次

1.ポイント1:アパート相続時の選択肢

アパートを相続する時の選択肢としては、以下の3つが挙げられます。

- 相続して経営を引き継ぐ

- 相続して売却する

- 相続しない

まずは、相続する・しないのどちらかを選ぶ必要があります。

アパートはうまく経営できれば安定した家賃収入を得られますが、税金やその他のコスト、管理の手間などがかかるため、実際に経営するのは難しいものです。

そのため、兄弟など、相続人が複数いる場合、アパートはそちらに譲ってしまうケースも見受けられます。

また、相続財産の大部分が不動産の場合は、相続税を支払うための資金確保も悩ましい問題です。いったんアパートを相続してから売却し、売却益を納税資金に充てるケースも多く見られます。

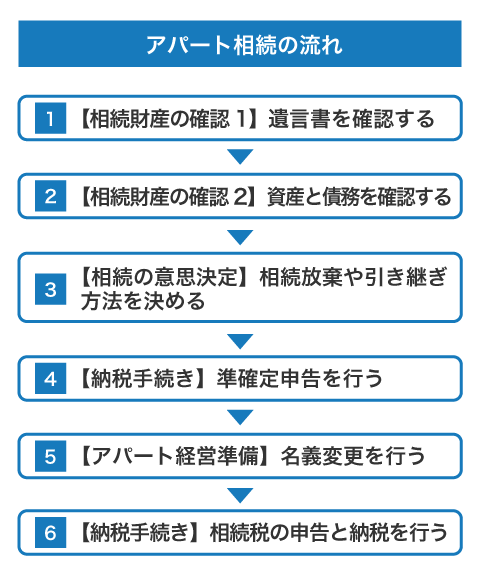

2.ポイント2:アパート相続の流れ

アパート相続は以下の流れで行います。

2-1.【相続財産の確認1】遺言書を確認する

相続人が最初にすべきことは、遺言書の確認です。

遺言書があれば、その内容に従って財産を分割します。

一般的に採用される遺言書の種類は、公正証書遺言と自筆証書遺言です。

公正証書遺言は公証役場、自筆証書遺言は貸金庫や被相続人(亡くなった人)の書斎などに保管されていることが多いため、よく探してみましょう。

2-2.【相続財産の確認2】資産と債務を確認する

次に行うのが、資産と債務の確認です。

具体的には、被相続人が取引していた金融機関を調査します。

相続税を計算するには、プラスとマイナスの財産を両方把握する必要があるためです。

なお、相続財産が不動産の場合、自分だけで評価額を決めるのは難しいため、税理士など、会計の専門家に依頼するのが一般的です。

2-3.【相続の意思決定】相続放棄や引き継ぎ方法を決める

資産と債務を確認したあとは相続人全員で集まり、相続放棄または財産を引き継ぐ方法を決めていきます。

相続放棄とは、相続の権利をすべて放棄することです。相続の開始があったことを知ったときから3か月以内に手続きする必要があります。

一方、財産を引き継ぐ場合は、遺産分割協議を行います。誰がどの財産を相続するのかを決定したら、遺産分割協議書を作成します。

アパートを分割して相続する方法として代表的なのは代償分割と換価分割であり、それぞれの違いは以下のとおりです。

| 分割方法 | 内容 | 向いている人 |

| 代償分割 | 引き継いだ相続人がほかの相続人に対し、現金などで相応額の代償金を分配 | ・代償金を用意できる

・収益物件を引き継ぎたい相続人がいる |

| 換価分割 | アパートの売却で得た現金を相続人で分配 | ・経営管理できる相続人がいない

・土地の評価額の変動によるトラブルを避けたい人 |

相続人の事情に合わせて、適切な分割方法を選びましょう。

2-4.【納税手続き】準確定申告を行う

相続財産にアパートなどの収益用不動産がある場合は、被相続人が利益を得ていることが一般的なため、準確定申告を行います。

準確定申告とは、被相続人が生前に得ていた所得に対する確定申告のことです。

相続の開始があったことを知った日の翌日から4か月以内に済ませなければなりません。

原則として相続人全員で手続きをしますが、相続人の中の誰かが代表で申告することもできます。

2-5.【アパート経営準備】名義変更を行う

相続したアパートの経営を行うための準備として、名義変更(相続登記)を行います。

2024年4月1日から相続登記の申請が義務化されたため、アパートを取得してから3年以内に登記の申請をしなければなりません。

名義変更が完了したら、新所有者になったことを金融機関と管理会社に連絡します。

アパートローンが残っている場合は、残債務の引き継ぎも必要です。

家賃の振込先も新所有者の口座に変更になるため、管理会社に該当の口座番号を伝えます。

2-6.【納税手続き】相続税の申告と納税を行う

相続税を支払う義務がある人は、期限内に相続税申告と納付を行います。

相続税の申告・納付期限は、相続があったことを知った日の翌日から10か月以内です。

ただし、場合によっては期限内に申告・納税が間に合わないケースもあるでしょう。

この場合の救済措置として、法定申告期限から5年以内であれば、あとから申告内容を修正できる「更正の請求期限」というのが定められています。

3.ポイント3:相続で生じるアパート経営の手続き

アパートを相続したあとは、契約承継の手続きなどを行います。

ここでは、各種手続きについて個別に解説します。

3-1.契約承継の手続き

相続登記を済ませてアパートの名義を相続人に変更したら、賃貸借契約関連の手続きを行う必要があります。

管理会社に委託している場合は、オーナーと家賃の入金口座が変更になったことを入居者に伝えてもらいます。

3-2.金融機関の手続き

相続したアパートにローンが残っている場合は、ローンの名義も相続人に変更しなければなりません。ただし、ローンを引き継ぐには金融機関の承認が必要なため、審査を受けることになります。

3-3.管理会社の手続き

管理会社に委託してアパート経営をしていた場合は、管理会社との契約も変更します。

このタイミングで、契約内容について見直してもよいでしょう。

空室率が高めの場合は、管理会社を変更するのも一つの方法です。

3-4.保険などの各種契約の手続き

通常、賃貸物件には火災保険や地震保険がかけられています。

物件の所有者が変わると、これらの保険の契約名義も変更を行う必要があります。

名義変更しなかったからといって、火事などが発生した場合に保険金が支払われないということはありません。

とはいえ、支払いを受けるまでに時間がかかってしまう可能性もあるため、なるべく速やかに名義変更しましょう。

4.ポイント4:アパート相続に必要な相続税の知識

アパートを相続するにあたっては、相続税についての知識を身につけておくことをおすすめします。

まず、生前贈与と通常の相続のどちらがよいのかが迷うところでしょう。

生前贈与と相続の内容や、向いているケースは以下のとおりです。

| 内容 | 向いているケース | 発生する税金 | |

| 生前贈与 | ・相続発生前にアパートを贈与 | ・子どもに家賃収入を渡したい

・将来値上がりしそうな不動産を持っている |

贈与税 |

| 相続 | ・相続が発生してからアパートを承継 | ・相続税が発生しない場合(相続税の控除額が課税評価額より大きい)

・相続人が少なく、トラブルが発生する可能性が低い |

相続税 |

生前贈与について見てみると、評価額2,500万円以下のアパートならば贈与税はかかりません。

ただし、相続発生時には生前贈与されたアパートの価額を相続財産に加算して相続税額(相続時精算課税)が算出されます。

贈与時に贈与税がかからなくても、相続が発生したら相続税として納付する点に注意しましょう。

なお、相続税の計算式は以下のとおりです。

課税対象の遺産総額=課税価格-基礎控除額

基礎控除額は法定相続人の数で決まり、以下のように計算します。

基礎控除額=3,000万円+600万円×法定相続人の数

例えば、法定相続人が3人の場合、基礎控除額は「3,000万円+600万円×3」で、4,800万円です。そのため、課税対象の遺産総額が4,800万円以下の場合は相続税がかかりません。

相続直前で気軽にできる相続税対策としては、暦年贈与が挙げられます。こちらは、親が高齢でなくても実施しやすい対策です。

暦年贈与とは、年間110万円以下の贈与であれば贈与税がかからない制度です。

金額は少ないものの、親が健在のうちは毎年利用できるため、使い勝手が良いといえます。

そのほかにも、相続税を小規模宅地等の特例で圧縮したり、アパート管理を一括借り上げにして減額したりなど、さまざまな方法があります。

アパート経営をしている場合は会計事務所に経理処理を任せている場合が多いため、親が依頼している税理士に相談してみましょう。

5.ポイント5:アパート相続で失敗しないためのコツ

アパート相続で失敗しないためのコツとしては、以下の3つが挙げられます。

- アパート経営の引継ぎが現実的か検討する

- 収支を確認しておく

- 信頼できるパートナーを見つける

アパート経営はランニングコストや手間がかかるだけでなく、空室リスクもある投資です。

そこで、実際にアパートを引き継いで経営できるかどうかが検討ポイントになります。

収支を確認しておくことも欠かせません。老朽化のために修繕費がかさむ場合は、賃貸経営は行わず、相続後に売却したほうがよいこともあるでしょう。

アパートの管理は不動産会社に委託することが多いですが、ここでのポイントは信頼できる管理会社に任せることです。入居率の実績や入居者対応の質の高さで判断しましょう。

また、被相続人と現在付き合いがある専門家ときちんと関係をつくっておくことも重要です。

将来アパート経営をするにあたって、建て替えなども含めて考えるならば「HOME4U(ホームフォーユー) オーナーズ」のサービスをご活用ください。相続税対策や収益性の高いアパート経営プランをご相談いただけます。

関連記事

-

不動産を相続したらどんな税金がかかる?~慌てないための相続対策とは~

- 2025.01.30

- 相続税

-

-

-

-

- 2025.06.24