固定資産税は、1月1日時点における土地や建物の所有者に対して課税される市町村税(東京23区は都税)です。

土地の固定資産税は、残念ながら特別な申請といった簡単な手続きだけで減額できる方法はありません。

土地の固定資産税が高いと感じたら、まずは固定資産税の計算方法を学び、軽減措置を知ることから始めてみてください。

この記事では、「土地の固定資産税」について、以下の事柄を解説します。

- 固定資産税評価額の調べ方

- 固定資産税の計算方法

- 土地の固定資産税の相場

- 土地活用をした場合の計算シミュレーション

- 土地の固定資産税に関するQ&A

ぜひ最後までおつきあいいただき、固定資産税への理解を深めてください。

目次

1.土地の固定資産税および都市計画税とは

土地を保有していると、固定資産税がかかります。

また、都市計画で指定されている市街化区域内の土地を保有している人は、都市計画税も発生します。

市街化区域とは、都市計画法で定められた「すでに市街地を形成している区域および概ね10年以内に優先的かつ計画的に市街化を図るべき区域」のことです。

固定資産税および都市計画税の納税義務者は、各市区町村に備え付けられた固定資産税台帳に1月1日時点に所有者として登録されている人になります。

1月1日のことを「賦課期日」と呼びます。

固定資産税および都市計画税の計算式は以下の通りです。

固定資産税 = 課税標準額 × 1.4%

都市計画税 = 課税標準額 × 0.3%(標準)

課税標準額とは、税率を乗じて直接税金を計算する額のことです。

通常、宅地の課税標準額は固定資産税評価額とは異なります。

固定資産税および都市計画税は、納期前に市区町村から納税通知書が送付されます。

固定資産税および都市計画税の納期は、通常は以下のように4期に分けられています。

4月、7月、12月、翌年の2月

尚、固定資産税は課税標準額が一定額未満だと、課税されないことになっています。

一定額未満の課税標準額のことを「免税点」と呼びます。

土地および家屋の免税点は以下の通りです。

土地:30万円

家屋:20万円

例えば、山林などでは固定資産税評価額が安いため、課税標準額が免税点に至らず、保有しているのに固定資産税が発生していないケースもあります。

2.固定資産税評価額の調べ方

固定資産税評価額の調べ方は、以下の2通りとなります。

- 「固定資産税納税通知書」または「固定資産評価証明書」で確認する

- 全国地価マップで調べる

それではひとつずつ見ていきましょう。

2-1.「固定資産税納税通知書」または「固定資産評価証明書」で確認する

土地の所有者であれば、「固定資産税納税通知書」または「固定資産評価証明書」で確認することができます。

納税通知書は、所有者であれば毎年市町村から送付されてきます。

納税通知書に記載されている「評価額(または価格)」の欄に記載されている金額が固定資産税評価額になります。

また、土地の所有者であれば、市町村に出向くと固定資産評価証明書を請求できます。

固定資産評価証明書は、1通300円としている自治体が多いです。

固定資産評価証明書には、土地の固定資産税評価額が記載されています。

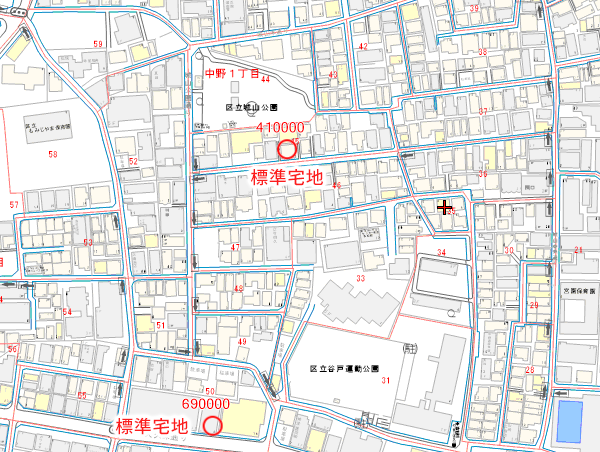

2-2.全国地価マップで調べる

土地の所有者でない場合、土地の固定資産税評価額は全国地価マップで調べることができます。

全国地価マップとは、一般財団法人資産評価システム研究センターが運営している公的なサイトです。

「固定資産税路線価等」をクリックすることで、対象地の前面道路の固定資産税評価額の平米単価が表示されます。

平米単価に対象地の面積を乗じることでおよその固定資産税評価額を把握することができます。

尚、固定資産税路線価が割り振られていない地域では、近隣の「標準宅地」の単価を用います。

標準宅地は、全国地価マップ上の赤丸で示された地点です。

標準宅地には平米単価が記載されていますので、対象地の面積を乗じることで固定資産税評価額の概算額を把握することができます。

3.固定資産税の計算方法

この章では、「固定資産税の計算方法」について、2種類のケースを解説します。

- 更地(宅地)の場合

- 住宅用地の場合

それではひとつずつ見ていきましょう。

3-1.更地(宅地)の場合

更地(宅地)の場合、課税標準額は原則として固定資産税評価額の70%となります。

宅地の場合の固定資産税の計算方法は以下の通りです。

固定資産税 = 課税標準額 × 1.4%

= (固定資産税評価額 × 70%) × 1.4%

都市計画税における宅地の課税標準額も固定資産税の求め方と同じになります。

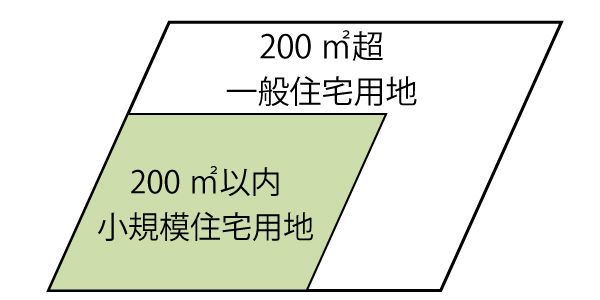

3-2.住宅用地の場合

土地の上に「住宅」が建っている場合、土地の固定資産税は住宅用地の軽減措置を受けることができます。

住宅用地の軽減措置が適用される場合、課税標準額は固定資産税に一定の係数を乗じて求められます。

固定資産税 = 課税標準額 × 1.4%

= (固定資産税評価額 × 係数) × 1.4%

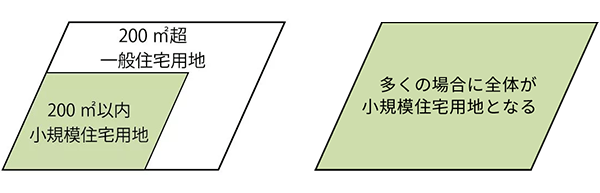

係数は、土地の面積によって「小規模住宅用地」と「一般住宅用地」の2種類に分かれ、それぞれの係数は下表の通りです。

| 区分 | 定義 | 固定資産税 | 都市計画税 |

|---|---|---|---|

| 小規模住宅用地 | 住宅用地で住宅1戸につき200平米までの部分 | 1/6 | 1/3※ |

| 一般住宅用地 | 住宅用地で住宅1戸につき200平米を超え、家屋の床面積の10倍までの部分 | 1/3 | 2/3 |

※東京23区はさらに1/2に減額されます。

敷地が200平米以内であれば全体が小規模住宅用地となりますが、200平米を超える土地は「200平米を超えた部分が一般住宅用地」となります。

4.土地の固定資産税の相場

この章では、「土地の固定資産税の相場」について解説します。

固定資産税評価額は地価公示価格の70%の水準で定められているため、地価公示価格より各地域の固定資産税の相場を推定することができます。

地価公示とは、国が公表している毎年1月1日時点における標準地の価格のことです。

標準地とは、地価公示価格を算出するために指定された定点観測ポイントになります。

戸建て住宅の敷地として一般的な165平米(約50坪)を想定した場合の、地価公示価格から推測される固定資産税および都市計画税の相場は下表の通りです。

| 地域 | R2公示平均価格 | 固定資産税評価額単価 | 固定資産税評価額 | 固定資産税課税標準額 | 固定資産税 | 都市計画税課税標準額 | 都市計画税 | 固都税合計 |

|---|---|---|---|---|---|---|---|---|

| 札幌市 | 78,800円/平米 | 55,160円/平米 | 910万円 | 152万円 | 2万円 | 303万円 | 1万円 | 3万円 |

| 仙台市 | 97,200円/平米 | 68,040円/平米 | 1,123万円 | 187万円 | 3万円 | 374万円 | 1万円 | 4万円 |

| さいたま市 | 205,700円/平米 | 143,990円/平米 | 2,376万円 | 396万円 | 6万円 | 792万円 | 2万円 | 8万円 |

| 東京23区 | 631,300円/平米 | 441,910円/平米 | 7,292万円 | 1,215万円 | 17万円 | 2,431万円 | 4万円 | 21万円 |

| 千葉市 | 120,800円/平米 | 84,560円/平米 | 1,395万円 | 233万円 | 3万円 | 465万円 | 1万円 | 4万円 |

| 横浜市 | 231,600円/平米 | 162,120円/平米 | 2,675万円 | 446万円 | 6万円 | 892万円 | 3万円 | 9万円 |

| 名古屋市 | 188,700円/平米 | 132,090円/平米 | 2,179万円 | 363万円 | 5万円 | 726万円 | 2万円 | 7万円 |

| 京都市 | 215,800円/平米 | 151,060円/平米 | 2,492万円 | 415万円 | 6万円 | 831万円 | 2万円 | 8万円 |

| 大阪市 | 246,800円/平米 | 172,760円/平米 | 2,851万円 | 475万円 | 7万円 | 950万円 | 3万円 | 10万円 |

| 神戸市 | 148,700円/平米 | 104,090円/平米 | 1,717万円 | 286万円 | 4万円 | 572万円 | 2万円 | 6万円 |

| 広島市 | 132,600円/平米 | 92,820円/平米 | 1,532万円 | 255万円 | 4万円 | 511万円 | 2万円 | 6万円 |

| 福岡市 | 161,800円/平米 | 113,260円/平米 | 1,869万円 | 312万円 | 4万円 | 632万円 | 2万円 | 6万円 |

参考:R2公示平均価格

【計算方法】

固定資産税評価額単価 = 公示平均価格 × 70%

固定資産税評価額 = 固定資産税評価額単価 × 165平米

課税標準額は200平米以下のため、全て小規模住宅用地として計算

固定資産税課税標準額 = 固定資産税評価 × (1/6)

都市計画税課税標準額 = 固定資産税評価 × (1/3)

固定資産税 = 課税標準額 × 1.4%

都市計画税 = 課税標準額 × 0.3%(東京23区はさらに1/2)

5.どれだけ軽減できる?「土地活用」をした場合の計算シミュレーション

この記事を読んでいる方の中には、相続した土地をそのままにしていて、固定資産税を払うだけになってしまっている方もいらっしゃることでしょう。

土地を手放さずに負担を軽減するには、「土地活用」という選択肢があります。

この章では、「土地活用をした場合の計算シミュレーション」について、以下の3パターンを解説します。

- 更地の場合

- 戸建ての場合

- アパートまたはマンションの場合

なお、前提条件は以下の通りです。

土地の種別:宅地

場所:横浜市

土地面積:500平米

固定資産税評価額:7,500万円

それではひとつずつ見ていきましょう。

5-1.更地の場合

更地(宅地)の場合の固定資産税および都市計画税は以下の通りです。

課税標準額 = 固定資産税評価額 × 70%

= 7,500万円 × 70%

= 5,250万円

固定資産税 = 課税標準額 × 1.4%

= 5,250万円 × 1.4%

= 73.5万円

都市計画税 = 課税標準額 × 0.3%

= 5,250万円 × 0.3%

= 15.7万円

合計 = 固定資産税 + 都市計画税

= 73.5万円 + 15.7万円

= 89.2万円

5-2.戸建ての場合

戸建ての場合の固定資産税および都市計画税は以下の通りです。

一戸建て家屋の床面積を100m2とします。

小規模住宅用地は、200平米以下の部分です。

一般住宅用地は、200平米を超え家屋の床面積の10倍までの部分となります。

家屋の床面積としていますので、床面積の10倍は1,000平米です。

敷地は500平米ですので、200平米以下が小規模住宅用地、残りの300平米が一般住宅用地となります。

(固定資産税)

小規模住宅用地の課税標準額 = 固定資産税評価額 × (200平米/500平米) × (1/6)

= 7,500万円 × 0.4 × 1/6

= 3,000万円 × 1/6

= 500万円

一般住宅用地の課税標準額 = 固定資産税評価額 × (300平米/500平米) × (1/6)

= 7,500万円 × 0.6 × 1/3

= 4,500万円 × 1/3

= 1,500万円

課税標準額 = 小規模住宅用地の課税標準額 + 一般住宅用地の課税標準額

= 500万円 + 1,500万円

= 2,000万円

固定資産税 = 課税標準額 × 1.4%

= 2,000万円 × 1.4%

= 28万円

(都市計画税)

小規模住宅用地の課税標準額 = 固定資産税評価額 × (200平米/500平米) × (1/3)

= 7,500万円 × 0.4 × 1/3

= 3,000万円 × 1/3

= 1,000万円

一般住宅用地の課税標準額 = 固定資産税評価額 × (300平米/500平米) × (2/3)

= 7,500万円 × 0.6 × 2/3

= 4,500万円 × 2/3

= 3,000万円

課税標準額 = 小規模住宅用地の課税標準額 + 一般住宅用地の課税標準額

= 1,000万円 + 3,000万円

= 4,000万円

都市計画税 = 課税標準額 × 0.3%

= 4,000万円 × 0.3%

= 12万円

合計 = 固定資産税 + 都市計画税

= 28万円 + 12万円

= 40万円

5-3.アパートまたはマンションの場合

アパートまたはマンションの場合の固定資産税および都市計画税は以下の通りです。

戸数として16戸の集合住宅を建てた場合を想定します。

小規模住宅用地は、住宅用地で住宅1戸につき200平米までの部分までです。

16戸の集合住宅では、3,200平米(=200平米×16戸)までが小規模住宅用地が適用できることになります。

対象地は500平米(<=3,200平米)ですので、敷地全てが小規模住宅用地の扱いになるということです。

(固定資産税)

課税標準額 = 固定資産税評価額 × (1/6)

= 7,500万円 × 1/6

= 1,250万円

固定資産税 = 課税標準額 × 1.4%

= 1,250万円 × 1.4%

= 17.5万円

(都市計画税)

課税標準額 = 固定資産税評価額 × (1/3)

= 7,500万円 × 1/3

= 2,500万円

都市計画税 = 課税標準額 × 0.3%

= 2,500万円 × 0.3%

= 7.5万円

合計 = 固定資産税 + 都市計画税

= 17.5万円 + 7.5万円

= 25万円

6.土地の固定資産税に関するQ&A

この章では、土地の固定資産税についてよくある質問7選を、Q&A形式で紹介していきます。

それではひとつずつ見ていきましょう。

6-1.住宅を新築したときに土地の固定資産税はいつから減額されますか?

住宅を新築した場合、固定資産税は翌年の1月1日時点で住宅用地と認識された時点で減額がなされます。

例えば、6月に自宅を竣工してもその年の固定資産税は減額されず、翌年の1月1日時点で住宅用地として認識され、翌年の固定資産税から減額されることになります。

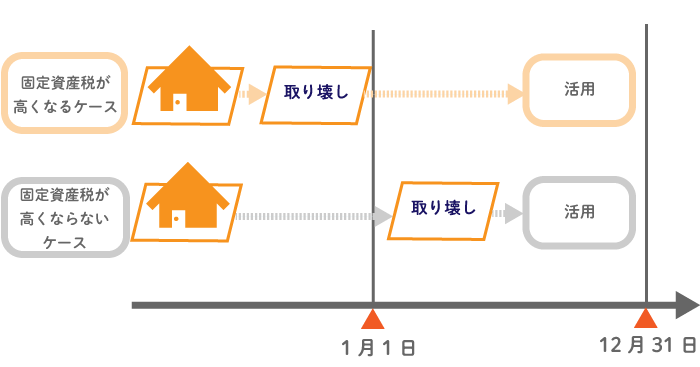

6-2.解体後の固定資産税の軽減はどうなりますか?

住宅の家屋を解体した場合、1月1日時点に住宅が存在していれば、その年の家屋の固定資産税は1年分発生します。

また、1月1日時点に住宅が存在していれば、その年の土地の固定資産税は住宅用地の軽減を受けることになり、その年は住宅が解体されても土地の固定資産税は低いままです。

6-3.建築中の固定資産税の軽減はどうなりますか?

建築中は更地の状態とみなされるため、住宅用地の軽減の適用はありません。

翌年の1月1日時点のタイミングで住宅が竣工していたら、その段階ではじめて住宅用地と認識され、住宅用地の軽減を受けることになります。

ただし、1月1日以降に住宅を取壊し、12月31日までの間に新築建物を竣工させた場合は、建築中でも住宅用地の軽減を受け続けることができます。

よって、取り壊して新築をする場合には、取り壊しと竣工のタイミングを1月1日から12月31までの間とすることで、土地の固定資産税を安く抑えることができます。

6-4.土地を売却したのに固定資産税がかかるのは何故ですか?

土地を売却しても、売却した年の1月1日時点に所有者であれば、その年の固定資産税の納税義務者となります。

売買では、実質的な固定資産税の負担を買主へ移転させるために、引渡日以降の固定資産税の額を買主が売主に支払うことが一般的です。

このように売主と買主との間で固定資産税の負担を調整するために授受する金銭のことを「固定資産税の精算金」と呼びます。

6-5.空き家を壊して駐車場にすると固定資産税はどうなりますか?

駐車場は住宅用地ではないため、住宅用地の軽減を受けることができず固定資産税は上がります。

住宅の空き家を取り壊した場合、翌年の1月1日時点に非住宅用地とみなされ、翌年から土地の固定資産税が上がることになります。

6-6.空き家を放置すると固定資産税は上がるのですか?

空き家を放置してもすぐには固定資産税が上がることはありません。

ただし、空き家を放置した結果、自治体から特定空き家と指定されると固定資産税が上がる可能性が出てきます。

特定空き家とは、倒壊等によって周辺に危害を及ぼす可能性のある危険な空き家のことです。

特定空き家に指定されると、自治体から助言、指導、勧告、命令の順番で是正指導がなされます。

助言や指導を無視し、さらに勧告まで無視すると住宅用地の軽減措置が受けられなくなります。

住宅用地の軽減措置が受けられなくなった段階で土地の固定資産税が上がります。

さらに命令が下され、命令にも背くと50万円の罰金も科されます。

6-7.セットバックをした道路部分の固定資産税はかかりますか?

セットバックした部分は道路用地となるため、固定資産税は非課税となります。

セットバックとは、幅員が4m未満の道路に接している場合、接道条件を満たすために道路の中心線から2mのラインまで土地を後退させることです。

接道条件とは、幅員が4m以上の道路に間口が2m以上接していないと建物を建てられないとする建築基準法の条件のことを指します。

非課税の適用を受けるためには、市町村への申告が必要です。

年内に申告すれば、翌年の1月1日時点には道路としてみなされ、翌年の固定資産税から非課税となります。

まとめ

いかがでしたか。

「土地の固定資産税」について解説してきました。

固定資産税とは、1月1日時点の所有者に課税される市町村税です。

固定資産税評価額は、固定資産税納税通知書や全国地価マップで調べることができます。

固定資産税は、住宅用地に関しては軽減措置があります。

固定資産税を安くするなら、集合住宅を建てて賃貸経営する土地活用がおススメです。

固定資産税に関する疑問の解決に、本記事をお役立ていただければ幸いです。