相続税の金額は、遺産をどう分けるかによって変わります。ここでは、遺産の分け方を変えて相続税が2.5倍も変わった事例を動画に基づきご紹介し、相続税の負担を軽くするための裏ワザをお伝えします。

動画をご覧いただき、相続税を賢く節税する秘訣を、ぜひ習得してください。

1. 遺産を相続人で平等に分けたい! どんな方法がいい?

相続税は、相続により財産をもらった各相続人にかかる税金です。誰がいくら財産をもらうかによって、相続全体でかかる相続税の合計額に差が出ることがあります。

【 事例 】

父親が亡くなって相続が発生。

母親は既に他界しており、相続人は長女(父と同居)、長男(父と別居)の2人。

父の遺産としては、自宅(評価額1億円)と預金(6,000万円)がある。

1-1. 当初相談した税理士の提案は「自宅も預金も半分ずつ」

遺産の分け方は相続人全員で話し合って決める必要があります。

この事例では、父の相続人である長女と長男の2人が遺産分割の話し合いをし、財産は平等に分けたいということで意見が一致しました。

その後、2人は付き合いのある税理士に意向を伝えて相談したところ、「平等に分けたいのなら、自宅も預金も半分ずつ相続すれば?」という提案を受けました。つまり、自宅を持ち分2分の1ずつ共有にし、預金を3,000万円ずつ取得するということです。

1-2. 相続専門税理士の提案は「自宅は長女、預金は長男」

税理士のアドバイスにより自宅も預金も半分ずつ相続するつもりだった長女と長男ですが、あるとき参加した相続税のセミナーで出会った相続専門税理士の言葉に衝撃を受けました。それは、「財産の分け方次第で、相続税は何倍も変わります!」という現実です。

セミナーの税理士は、自宅は長女がすべて相続し、預金は長男がすべて相続することを提案しました。こうすることで、相続税の金額が大幅に抑えられると言うのです。

2. 財産の分け方により相続税が安くなる特例が使える!

自宅を長女がすべて相続し、預金を長男がすべて相続すれば、相続税を安くする「小規模宅地等の特例」の恩恵を最大限に受けることができます。

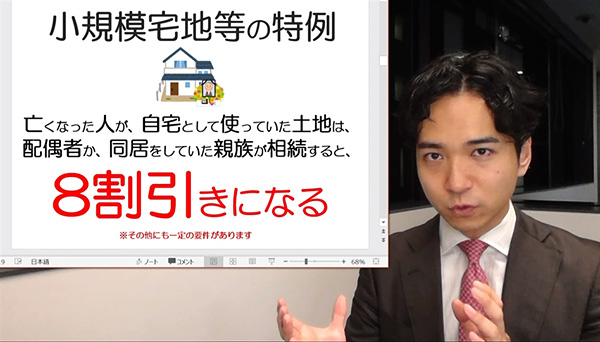

2-1. 小規模宅地等の特例とは?

小規模宅地等の特例は、相続した土地の評価額を大きく減額できる特例です。簡単に言うと、「亡くなった人が自宅として使っていた土地は、配偶者か同居していた親族が相続すると、8割引きになる」というものです。

8割引きということは、評価額が1億円となっている土地でも、相続税の計算においては2,000万円で評価してよいということです。小規模宅地等の特例は減額の幅が大きいので、使えるか使えないかで相続税の金額に大きな差が出ます。

なお、小規模宅地等の特例にはその他の要件もあるので、実際に特例の適用を受けるにはすべての要件をみたす必要があります。

2-2. 自宅も預金も折半した場合の相続税評価額と相続税額

当初相談した税理士の提案どおり自宅も預金も2分の1ずつ分けたと仮定して、相続税評価額と相続税額を出してみます。

① 自宅

長女と長男が持ち分2分の1ずつで共有することになるので、元々の評価額は5,000万円ずつです。

長女は亡くなった父と同居していた<ので、小規模宅地等の特例の適用が受けられます。自宅のうち長女が相続した部分については評価額を8割減額でき、相続税評価額は1,000万円となります。

一方、長男の相続した部分には特例が使えず、8割引きの恩恵は受けられません。長男が相続した部分の相続税評価額は5,000万円のままです。

※小規模宅地等の特例が使えるのは、実際には自宅の土地のみです。この事例では建物の評価額は0円と考え計算しています。

② 預金

預金の金額がそのまま相続税評価額となります。

①、②より、長女、長男の相続した財産の相続税評価額をまとめると、次のようになります。

| 自宅 | 5,000万円 |

|---|---|

| 特例 | ▲4,000万円 |

| 預金 | 3,000万円 |

| 合計 | 4,000万円 |

| 自宅 | 5,000万円 |

|---|---|

| 預金 | 3,000万円 |

| 合計 | 8,000万円 |

上記の相続税評価額をもとに、実際の相続税はいくらになるのでしょうか?

その答えは、動画5:45~をチェックしてください!

2-3. 特例のメリットを最大限生かせる分け方は?

一方、相続セミナーの税理士の提案は、自宅は長女がすべて相続、預金は長男がすべて相続する方法です。この場合の相続税評価額を計算してみます。

① 自宅

長女が自宅を全部相続すると、1億円まるごと小規模宅地等の特例の対象になるので、自宅の相続税評価額は8割引きの2,000万円となります。長男は自宅を相続しないので0円です。

② 預金

長女の預金は0円、長男の預金は6,000万円となります。

①、②より、長女、長男の相続した財産の相続税評価額をまとめると、次のとおりです。

| 自宅 | 1億円 |

|---|---|

| 特例 | ▲8,000万円 |

| 預金 | 0円 |

| 合計 | 2,000万円 |

| 自宅 | 0円 |

|---|---|

| 預金 | 6,000万円 |

| 合計 | 6,000万円 |

相続税評価額だけ見ても、自宅も預金も折半した場合と比べてかなり低くなっていることがわかります。

ただ、この分け方では長女が相続した財産が実質1億円、長男が相続した財産が実質6,000万円です。長女の方が多く財産を相続していることになり、不平等になってしまうという問題があります。

3. 遺産を分けるときには代償分割という方法も使える!

特例の適用を優先すると、財産を平等に分けられないことがあります。このような問題を解決するためには、「代償分割」が有効です。

3-1. 代償分割とは?

上で説明したとおり、長女が自宅を全部相続、長男が預金を全部相続すると、遺産を平等に分けることができません。長女と長男の不平等を解消するために、代償分割という方法を用います。

代償分割とは、財産を多く取得した相続人から他の相続人に代償金を払うことにより、各相続人が取得した金額が公平になるように調整する方法です。

3-2. 代償分割で長女と長男の不平等を調整

本事例では、長女が自宅を相続する代わりに、元々持っている自分のお金を長男に渡すことで、トータルでのバランスを整えられます。

具体的には、長女は長男より4,000万円ほど多く財産を取得しているので、長女から長男に2,000万円の代償金を支払います。こうすることにより、長女も長男も8,000万円を取得したことになり、公平な遺産分割が実現します。

3-3. 相続税の金額は?

代償分割を行った場合でも、小規模宅地等の特例の利用は可能です。さらに、代償金を支払った側は代償金の金額を相続した財産の額から差し引き、代償金を受け取った側は代償金の金額を相続した財産に加えることになります。

公平に、かつ小規模宅地の特例を使って節税対策も可能な代償分割をすると、長女及び長男の相続財産評価額及び相続税額はいくらになるのでしょうか?

答えは動画8:50~をご覧ください。驚異的な税額になっています。

詳しい相続税額は、動画をご覧いただきたいのですが、当初相談した税理士が提案した自宅も預金も折半する分け方と、セミナー講師が提案した分け方による相続税の差は、なんと約2.5倍となります。

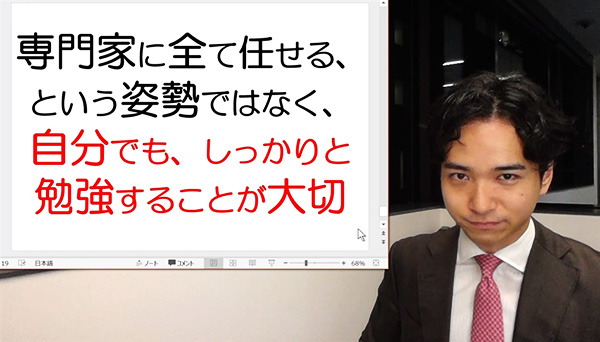

相続については、良いアドバイザーを見つけることが欠かせません。一口に税理士と言ってもそれぞれ専門分野があります。相続税については相続税専門の税理士に相談する、不安な場合には、セカンドオピニオンを受けるといったことが大事です。

まとめ

相続税は財産の分け方次第で金額が何倍も変わってしまいます。遺産を平等に分けたい場合でも、分け方は一通りとは限りません。相続税を考慮しながら分け方を決める必要があります。

大切な財産を守るためには、良いアドバイザーを見つけると同時に、自らが知識を持っておくことも大切です。相続については、専門家に全て任せるという姿勢ではなく、自分でもしっかりと勉強しておいてください。

関連記事

-

-

- 2025.01.24

- 相続税

-

-

-

- 2025.01.28