相続対策・節税対策の王道と言えば、土地活用です。

活用していない土地があれば、そこにアパートや賃貸マンションなどを建て、土地活用を行うと相続税の節税対策をすることができます。

また、土地活用によって家賃収入を生み出す資産を築いておけば、配偶者や子世代に収入基盤として相続することもできます。

ただし、土地活用には多額の初期費用も伴います。そのため、土地活用を始めるには、「なぜ土地活用は相続対策や節税対策としてのメリットがあるのか」ということを、しっかりと理解した上で行うことが重要です。

そこでこの記事では、土地活用が相続対策のメリットとなる点や、節税となる仕組み、土地活用を決めるポイント等について解説します。

この記事をお読みいただければ、土地活用が相続対策となることに納得できるようになります。最後までお読みいただき、土地活用の一助として頂けると幸いです。

また、以下のボタンから土地情報を入力すると、最大10社の土地活用専門企業があなたの土地に合った相続対策や、土地活用方法を無料診断いたします。

「うちの土地はどんな活用ができる?」「節税効果がどのくらいか知りたい」という方はご活用ください。

目次

1. 相続税の基礎知識

最初に相続税の基礎知識を簡単に解説します。相続税は、以下に示す基礎控除額を超えた部分の財産に対して税金が発生します。

基礎控除額=3,000万円 + 600万円 × 法定相続人の数

例えば、法定相続人が妻1人、子供2人のケースでは、基礎控除額は以下のようになります。

基礎控除額=3,000万円 + 600万円 × 法定相続人の数

=3,000万円 + 600万円 × 3人

=3,000万円 + 1,800万円

=4,800万円

基礎控除額以上の財産を持っている人は、相続税が発生します。

相続財産には、現金や不動産があります。このうち、現金については、現金の額がそのまま相続税評価額となります。借入金があればマイナスの現金として借入残高がそのまま相続税評価額からマイナスされます。

一方で、不動産に関しては、簡便なルールに基づき相続税評価額が決定されます。不動産の相続税評価額は、時価ではないという点がポイントです。(詳細は「3. 節税対策としての土地活用のメリット」で解説します。)

まずは相続財産が基礎控除額以上の金額があるかどうかを確認することが第一歩です。基礎控除額以上の財産を持っている人は、土地活用により積極的な相続対策・節税対策を行うことをおススメします。

2. 相続対策としての土地活用のメリット

ではまず、「相続対策」について解説していきます。相続というテーマにおいて、土地活用には以下の2つのメリットがあります。

- ある程度の現金を残すことができる。

- 相続人に収入基盤を残すことができる。

1つ目のメリットとしては、ある程度の現金を残すことができるという点です。

相続税は現金で納税しなければならないため、相続財産の中に、ある程度現金を残しておくことが理想的です。全く現金がなく、相続人が不動産だけを相続してしまうと、納税資金がないため、結局、不動産を手放すことになります。

相続人の税負担を軽減するには、不動産を渡すだけでなく、納税時に使えるよう現金も渡せるようにしておくことが理想的です。土地活用を行えば、家賃収入の蓄えで納税資金の準備ができ、納税対策としての効果もあります。

2つ目のメリットとしては、相続人に収入基盤を残すことができるという点です。相続後も家賃収入があれば、残された家族も安心して暮らしていくことができます。

土地活用は、本人の代で終わるわけではなく、次世代に続く資産を残すことでもあります。特に、配偶者にとって、生活費を確保できる資産を残してもらえるのは、心強いことでしょう。

3. 節税対策としての土地活用のメリット

次に「節税対策」について解説していきます。

土地活用は、財産評価額を減らしてくれるため、節税対策に大きなメリットがあります。なぜなら、「土地は貸家建付地としての評価減」、「建物は借家権割合による評価減」の適用を受けることができ、さらには「小規模宅地等の特例によっても財産評価額を減らすことができる」からです。

その仕組みについて、一つずつ見ていきましょう。

3-1. 土地の相続税評価額

土地の相続税評価額は、基本的に相続税路線価で決まります。さらに、土地活用を行って土地の上に賃貸物件が建つと貸家建付地として評価減が適用されます。

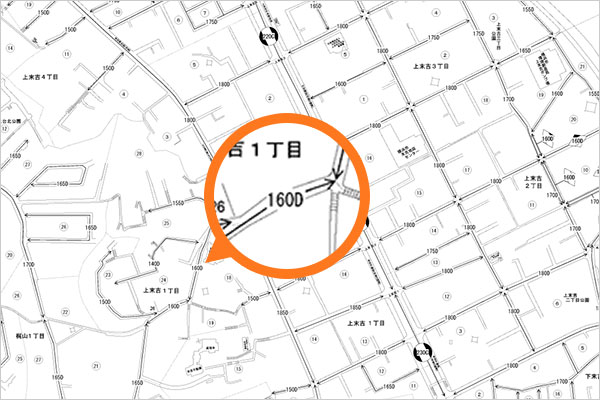

相続税路線価とは、国税庁が毎年開示している相続税評価額を決めるための土地単価です。地図上の道路(路線)に単価が表記されているため「路線価」と呼ばれています。

相続税路線価は、国税庁の「財産評価基準書 路線価図・評価倍率表」と呼ばれるホームページで誰でも確認することが可能です。

路線価が記載されている地図のことを路線価図と呼びます。路線価図には、「160D」などの数字とアルファベットが記載されています。このうち、160が平米あたりの千円単位の単価で、Dは借地権割合を表しています。

路線価が記載されている地図のことを路線価図と呼びます。路線価図には、「160D」などの数字とアルファベットが記載されています。このうち、160が平米あたりの千円単位の単価で、Dは借地権割合を表しています。

例えば、自分の敷地が500平米で、路線価が160と記載されていれば、土地の基本的な評価額は、以下のように計算されます。

土地の基本的な評価額=路線価 ×面積

=160千円/平米 × 500平米

=8,000万円

ここで、路線価と言うのは地価公示価格の80%程度の水準で決まっています。地価公示価格というのは、国が毎年公表している土地の時価相当額のことです。

路線価が時価の80%程度であるため、例えば土地の基本的な相続税評価額が8,000万円の土地を持っている人は、本当は1億円程度の資産を持っていることになります。

不動産は、相続税評価のルールにより、実際の価値よりも低く評価されという特徴があります。加えて、アパートや貸店舗のような賃貸物件を建てると、土地の相続税評価額がさらに下がります。

不動産を他人に貸すと、自分で自由に使えなくなることから、権利の制約が生じます。相続税評価額では、権利の制約が生まれる分、更地よりも評価が下がるという考え方をします。

賃貸物件が建っている土地は、貸家建付地として評価減が適用されます。貸家建付地の評価式は以下のようになります。

貸家建付地=路線価評価額 ×(1 - 借地権割合 × 借家権割合)

ここで、路線価の「160D」と記載されているうちの「D」の部分が役立ちます。アルファベットは借地権割合と呼ばれ、AからGまでの記号があります。それぞれの記号に対応した借地権割合は以下のようになります。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

借地権割合は「160D」と記載されていれば60%、「160C」と記載されていれば70%となります。また、計算式の中では借家権割合も登場します。借家権割合は、場所を問わず全国一律で30%です。

例えば、上述で示した敷地が500平米で、路線価が160Dとなっている土地は、貸家建付地としては以下のように評価額が計算されます。

貸家建付地=路線価評価額 ×(1 - 借地権割合 × 借家権割合)

=8,000万円 ×(1 - 60% × 30%)

=8,000万円 × 82%

=6,560万円

借地権割合が60%の土地であれば、1億円の土地が6,560万円で評価されるということになり、節税効果が生まれます。

3-2. 建物の相続税評価額

土地活用を行うと、建物の資産が増えます。建物も相続対象に加わることになりますが、建物も賃貸物件となることで、通常の評価額よりも評価が下がることになります。

建物の基本的な相続税評価額は固定資産税評価額となります。固定資産税評価額は、毎年市区町村から送付されてくる固定資産税納税通知書の中に記載されています。

建物の固定資産税は、新築建物の場合、請負工事金額の50~60%程度になります。請負工事金額の中で、杭工事の部分は評価対象外となるため、杭工事を含むような新築建物の場合、請負工事金額に対する評価額は低めに出る傾向があります。例えば、新築の請負工事金額が1億円の場合、固定資産税評価額は5,000万円程度になります。

建物に関しても、他人に貸している賃貸物件となると、権利の制約が発生するため、さらに評価額が落ちます。賃貸物件の建物は、以下のように借家権割合の分だけ評価額が下がります。借家権割合は、全国一律で30%です。

賃貸物件の建物評価額=建物固定資産税評価額 ×(1 - 借家権割合)

例えば、1億円の建物で、固定資産税評価額が5,000万円の建物の場合、賃貸物件の建物評価額は以下のようになります。

賃貸物件の建物評価額=建物固定資産税評価額 ×(1 - 借家権割合)

=5,000万円 ×(1 - 30%)

=3,500万円

ここで、前節で紹介した1億円の土地と合算してみます。

| 土地の時価 | 1億円 |

| 建物の時価 | 1億円 |

| 土地建物の合計時価 | 2億円 |

| 土地の相続性評価額 | 6,560万円 |

| 建物の相続税評価額 | 3,500万円 |

| 土地建物の合計の相続税評価額 | 1億60万円 |

上記の例の場合、本来は2億円の価値のある資産ですが、相続税評価額としては1億60万円として評価されることになり、さらなる節税効果に繋がります。

3-3. 小規模宅地等による土地評価額の軽減

土地活用によって、土地が「被相続人等の貸付事業用の宅地等」となると、さらに200平米を限度として土地の評価額が50%減額されるという特例があります。この特例を「小規模宅地等の特例」と呼んでいます。

例えば、500平米の土地で、土地活用をした結果、貸家建付地として以下のような評価額となった土地があるとします。

| 土地の時価 | 1億円 |

| 土地の相続性評価額 | 6,560万円 |

この土地のうち、200平米までは「小規模宅地等の特例」を使えることになります。

全体の土地相続税評価額:6,560万円

200平米の土地評価額=6,560万円 ×(200平米 ÷ 500平米)

=2,624万円

残りの土地評価額=6,560万円 - 2,624万円

=3,936万円

小規模宅地等の特例の適用

200平米の土地評価額=2,624万円 × 50%

=1,312万円・・・A

残りの土地評価額=3,936万円・・・B

全体の土地評価額=A + B

=1,312万円 + 3,936万円

=5,284万円

このように、小規模宅地等の特例の特例を適用すると、土地の相続税評価額をさらに落とすことができます。

なお、小規模宅地等の特例は、被相続人の自宅の土地や、被相続人が会社経営などをしていた場合の事業用の土地にも、それぞれ減額の特例があります。

ただし、自宅の土地や事業用の土地と併用して適用する場合には、貸付事業用の土地で200平米すべてに利用することはできません。

小規模宅地等の特例は適用できる面積に限度があるため、どの土地に適用させるか優先順位を決めたうえで利用するようにして下さい。

4. 借金をするとさらに得?借入金を使うメリットとは

土地活用では、借入金を用いることで、さらに大きな相続対策効果が得られます。そこでこの章では借入金の効果について解説します。

4-1. 借入金でもっと得られる節税効果

相続では、マイナスの資産も相続対象となります。借入金は、マイナスの現金であるため、相続時の借入金残債額が、そのまま相続財産から控除されます。

相続税評価額=プラスの資産 - 借入金の額

例えば、土地活用で建物を全額借入金によって建築した場合を考えます。計算例は前章で紹介した以下のケースを用います。

| 土地の時価 | 1億円 |

| 建物の時価 | 1億円 |

| 土地建物の合計時価 | 2億円 |

| 土地の相続性評価額 | 6,560万円 |

| 建物の相続税評価額 | 3,500万円 |

| 土地建物の合計の相続税評価額 | 1億60万円 |

| 借入金 | 1億円 |

| 借入金の相続税評価額 | ▲1億円 |

建物の建築費1億円については、全額借入しますので、相続税評価額は以下のようになります。

相続税評価額=プラスの資産 - 借入金の額

=1億60万円 - 1億円

=60万円

このケースでは、時価1億円の土地を持っている人の相続税評価額が、なんとたった60万円になってしまいました。

このように、相続対策では借入金を用いることに、とても大きな効果があります。借入金は相続財産を大幅に減額してくれる効果があるため、「わざと借金を残す」ということに重要な意味があります。

尚、アパートローンの中には、団体信用生命保険を利用できるものがあります。団体信用生命保険は、本人が他界した際、残ったローン残債が保険金によって全て返済される生命保険です。

住宅ローンを借りる際は、団体信用生命保険を当然のように申し込みを行います。しかしながら、アパートローンで団体信用生命保険を利用してしまうと、相続時にマイナスの資産がなくなってしまうため、借入金による相続税圧縮効果を得ることができません。

団体信用生命保険を使ってしまうと、マイナスできる金額がなくなるため、相続税用価額が以下のようにプラスの財産のみとなってしまいます。

相続税評価額=プラスの資産

このため、通常、相続対策でアパートを建築する場合は、団体信用生命保険への加入は行わないことがほとんどです。借金を残すことに副次的な効果があるため、団体信用生命保険への加入は不要として考えた方が良いでしょう。

4-2. 借入金を利用した納税対策

「納税対策」とは、納税するための現金を手元に用意しておくことを指します。手元に現金がなければ、税金を納めたくても納めることができませんよね。そのような事態を回避するための対策です。

資産家の人の中には、現金を多く持っている人もいるため、借金をすることが嫌という人もいます。しかしながら、相続対策では現金を持っていたとしても、それは残しておき、借入金を使って建物を建てることをおススメします。

理由としては、相続人に納税資金用の現金を残しておかないと、せっかく作った賃貸物件も維持できなくなる可能性があるからです。

ここで、土地の時価1億円の土地を持っている人が、さらに1億円の現金を持っているケースを想定してみます。

この人が建物の建築費1億円を借りて土地活用をした場合はどうなるのでしょうか。1億円を借りると、マイナスの資産はできますが、現金を残すことができます。

| 土地の時価 | 1億円 |

| 建物の時価 | 1億円 |

| 借入金 | 1億円 |

| 現金 | 1億円 |

| 相続財産の時価総額 | 2億円 |

| 土地の相続性評価額 | 6,560万円 |

| 建物の相続税評価額 | 3,500万円 |

| 借入金の相続税評価額 | ▲1億円 |

| 現金の相続税評価額 | 1億円 |

| 相続財産の相続税評価額 | 1億60万円 |

上記の場合、相続税評価額は1億60万円ですが、1億円の現金も引き継ぐことができます。潤沢な現金を引き継ぐことができれば、相続人が現金を持ち合わせていなくても、相続税を納税することが可能になります。

つまり、現金があったとしても、あえて借入金を利用すると現金が残ることから、納税対策にもなるという点がポイントです。

このように土地活用においては、借入金によって節税対策や納税対策もできるという副次的な効果を得ることができます。現金に余裕のある場合でも、あえて借入金を使うことが、相続を意識した土地活用のポイントです。

5. どんな土地活用をするのかを決める3つのポイント

ではどのようにして土地活用の方法を決めていけば良いのでしょうか。この章では、土地活用の方法を決めるポイントについてご紹介します。

5-1. 土地の利用規制

土地にはエリアによって建てられる建物が法律で決まっています。

例えば、5階建ての賃貸マンションを建てたいと思っても、2階建てまでの建物しか建てられないエリアでは、そもそも5階建ての賃貸マンションを建てることができません。

また、コンビニに一棟貸しをしたいと思っても、店舗が建てられないエリアの土地であれば、店舗の土地活用はできないことになります。

土地には建築できる建物を決めている「用途地域」と呼ばれる利用規制があるからです。用途地域は、住居系、商業系、工業系に分かれており、計12種類の地域があります。

そのため、用途地域が何かによって、土地活用の選択肢が絞られます。つまり、土地活用の方法は、用途地域で許される選択肢の中からベストなものを選ぶということになります。

自分の土地の用途地域は、国土交通省 国土数値情報 用途地域データを見るか、自治体の役所に聞けば教えてもらえるので、確認をとってみてください。

5-2. 市場の需給動向

土地活用を決めるには、賃貸市場の需給動向も重要です。用途地域で建てられる建物であっても、借手が全くいないようなエリアであれば、土地活用としてその建物を建てることはできません。

例えば、用途地域で店舗が建てられるような土地であっても、店舗を借りたいという需要が全くなければ、店舗の土地活用はできないということになります。

アパートの検討であっても、駅から徒歩20分以上離れた土地であれば、単身者の賃貸需要が弱くなるため、ワンルームタイプよりはファミリータイプの方が良いという判断になります。

土地活用は用途地域をベースに、賃貸需要の動向も鑑み、最も良い建物を選択していきます。

5-3. 相続人の管理のしやすさ

土地活用は用途地域や賃貸需要をベースとして決定しますが、相続対策での土地活用は、残された相続人の管理のしやすさも考慮して決定することが重要です。

土地活用は用途地域や賃貸需要をベースとして決定しますが、相続対策での土地活用は、残された相続人の管理のしやすさも考慮して決定することが重要です。

例えば、被相続人本人がアパート経営の知識があっても、残された配偶者や子供たちが、不動産に全く興味がない場合、アパートは適切ではない可能性があります。アパートは将来空室対策が必要となってくるため、その時はオーナーにリフォームなどの再投資を行う判断力などが求められます。

アパートや賃貸マンションなど、借主が複数となる形態の賃貸物件は、どうしても管理の手間が増えます。一方で、介護施設や保育園などの一棟貸しの場合、管理の手間がほとんど発生しません。介護施設や保育園などは、アパートよりも収益性が落ちるケースも多いですが、一棟貸しは管理がとても楽になります。

相続対策のための土地活用は、将来、オーナーが配偶者や子供たちに変わることを想定して決める必要があります。管理が楽な一棟貸しを選択するのも1つの判断です。

6. 最適な土地活用方法を見つけるための必須テクニック

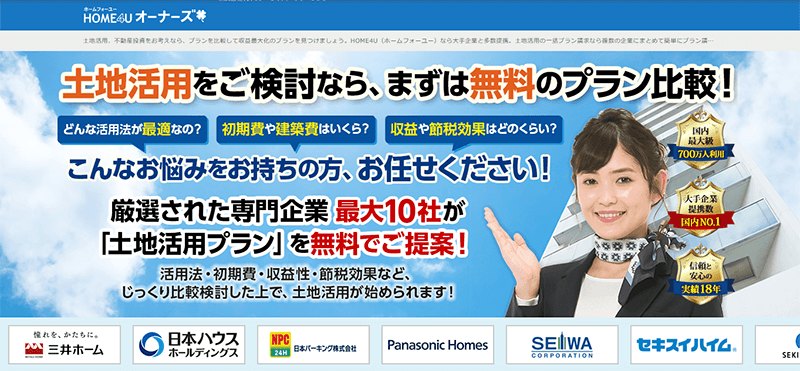

5章で活用方法の決め方を紹介しましたが、とはいえ、土地活用を初めて検討している方にとっては、調べ方もわからず、プロのアドバイスもなく決めることなど、難しくてできませんよね。そんな方に手軽に使っていただけるのが、NTTデータグループが運営する「HOME4U(ホームフォーユー) オーナーズ」の活用プラン一括請求サービスです。

所在地や広さなどお持ちの不動産に関する情報や関心のある活用方法などを入力するだけで、厳選された業界大手10社から無料で提案を受けることができます。もちろん、提案するのは実績豊富な企業ですので、相続や節税などに関する懸念や要望についても、きちんと加味した最適な初期費用や収益計画を盛り込んだ活用プランを出してくれます。

一社からしか提案を受けないと、それが本当に最適かどうかの判断はつきにくいですが、複数の企業の提案を比較すれば自分にあった活用プランを絞り込んで行くことができます。活用プラン一括請求サービスの利用は、最適な土地活用方法を見つけるための必須テクニックと言えるでしょう。

7. 良い土地活用が見つからなかった場合

土地活用が相続対策や節税対策に適していると言っても、人口減少や少子高齢化が進むエリアでは、良い土地活用が見つからないことも多いです。そこで最後に良い土地活用が見つからなかった場合についての対処法についてご紹介します。

7-1. 買い替えによる相続対策

今持っている土地で、どうしても良い土地活用が見つからない場合には、買い替えを検討するのも一つです。例えば、その土地を売却して都心部のワンルームマンションを購入し賃貸経営で収入を得るという買い替えも選択肢の一つになります。

買い替えでは、「特定事業用資産の買換えの特例」を用いると、税負担を軽くすることができます。

※税法上、「買い替え」は「買換え」と表記します。

特定事業用資産の買換えでは、譲渡資産と買換え資産に組合せの要件があります。

- 譲渡資産

- 所有期間が10年を超える土地、建物

- 買換え資産

- 国内にある面積300平米以上の土地等で、特定施設(事務所、事業所、工場、作業場、研究所、営業所、店舗、住宅等(福利厚生施設は除く)の敷地の用に供されているもの、および建物

特定事業用資産の買換えの特例を使うと、土地を売却したときに発生する税金の一部を繰り延べることができます。

つまり、田舎の土地を売却して、税負担を軽くしながら、都内のワンルームマンションなどに買い替えることで「土地活用」が実現できます。この場合、ワンルームマンションは賃貸物件ですので、もちろん土地と建物の評価額は低くなります。

賃貸需要の低いエリアの土地では、無理にそのまま活用をせず、買い替えを検討してみるのも良いでしょう。

7-2. 売却による相続対策

元々持っている土地で、良い活用方法が見つからない場合、思い切って売却するというのも相続対策の一つです。

売却すると、土地が現金という形に変わります。現金は相続人同士で分けやすく「分割対策」にもなります。また現金は納税資金にもなるため、「納税対策」も兼ねています。

見方を変えれば売却も一つの相続対策であり、土地活用が難しい場合には、売却も選択肢の一つとなるのです。

売却する場合には、一括査定サービス「不動産売却HOME4U(ホームフォーユー)」を使うと、スムーズに高く売ってくれそうな不動産会社を見つけやすいのでおススメです。

まとめ

いかがでしたか?土地活用による相続対策および節税対策について解説してきました。

土地は、賃貸物件を建てることで、土地と建物の相続税評価額が下がるため相続税対策となります。また借入金を使うと相続財産は減額され、現金も残すことができます。さらに、貸付事業用宅地を利用することで評価額を下げることも可能です。

土地活用は、土地の利用規制、市場の需給動向、相続人の管理のしやすさを勘案し決めるのがポイントです。最適な活用方法を見つけるには、「活用プラン一括請求サービス」で複数の企業の提案を比べるのが近道であることを紹介しました。

土地活用は、家賃収入により現金を増やすことができる上、相続後も相続人に収入基盤を残すことができるというメリットがあります。

土地は有効に活用して相続対策・節税対策にしっかり役立ててくださいね。

関連記事

-

- 2025.01.24

- ノウハウ

-

【2024年度版】アパートの建て替えに使える補助金を徹底解説

- 2025.01.23

- アパート・マンション建築

- 費用

-

-

- 2025.03.26