一般的な土地の売却では、主に仲介手数料が費用として生じます。

物件によっては測量費や解体費用が生じることがあります。

また、購入額がわからない古い土地を売る場合、売却代金の2割弱が税金となることが多いです。

さらに、2020年4月以降の売却では法改正によって売却後に買主から費用請求を受ける可能性も出てきました。

これからの土地売却では売却後に費用請求を受けないようにする対策も重要です。

この記事では「土地売却の費用」について解説します。

土地売却の流れと費用が発生するタイミングや、土地売却に要する費用、土地を高く売るコツ、土地売却で生じる税金、売却後に買主からの費用請求を避ける方法等ついて紹介します。

ぜひ最後までご覧ください。

NTTデータグループが運営する「HOME4U」は、全国規模の大手企業から、実績豊富な地域密着型の企業まで、全国約1,500 社と提携しています。複数の優良企業から査定価格をまとめて取り寄せることができるので、1社1社、自ら不動産会社を探して依頼する必要がありません。複数の企業を比較できるから、あなたの不動産を高く売ってくれる会社が見つかります。

ぜひ比較して、信頼できる、最適な不動産会社を見つけてください。

この記事を書いた専門家

(株)グロープロフィット 竹内 英二不動産鑑定士事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役を務める。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

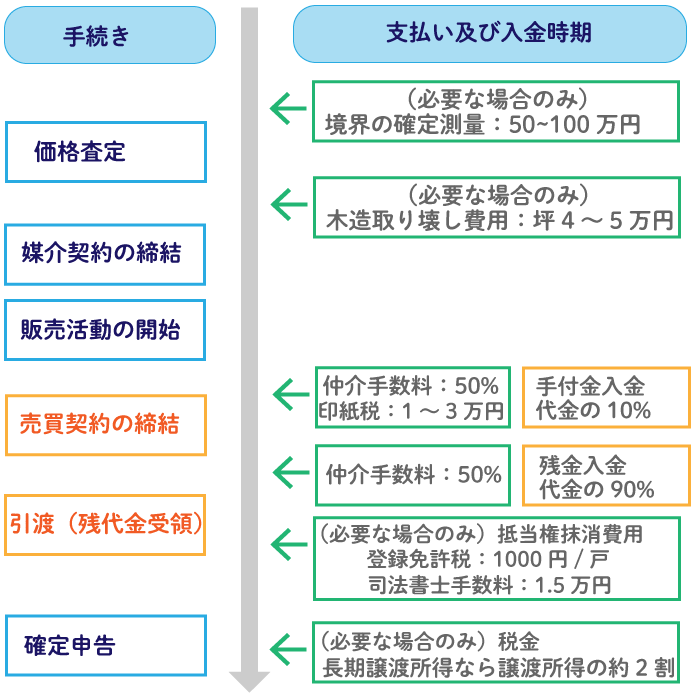

1.土地売却の流れと費用が発生するタイミング

土地売却の流れと費用が発生するタイミングを示すと下図のようになります。

土地の境界が確定していない場合には、価格査定前に測量を実施しておくことが望ましいです。

測量は50万円~80万円程度の費用がかかります。

査定前の測量は必須ではなく、引渡までに完了させておけば大丈夫です。

取り壊しが必要な場合は、価格査定後に不動産会社の意見を聞いてから実施した方が無駄はありません。

取り壊し費用は一般的な戸建ての場合、150万円程度かかります。

買主が決まったら売買契約を締結します。

売買契約時は不動産会社に支払う仲介手数料のうち、半額分の支払いが生じることが通常です。

仲介手数料は2,000万円の土地を売却した場合、上限額は66万円となります。

売買契約時に半額分の33万円、引渡時に残りの半額分の33万円を支払います。

売買契約書には印紙を貼りますので、印紙税も生じます。

また、売買契約時は売買代金の10%相当額が買主から手付金として支払われます。

土地に抵当権が設定されている場合は、引渡時に抵当権抹消関連費用も生じます。

また、引渡時は手付金を除いた売買代金の残金が買主から支払われます。

土地の売却によって税金が発生する人は、売却した翌年の2月16日から3月15日までの間に確定申告によって申告と納税を行います。

2.土地売却に要する費用

物件にもよりますが、土地売却に要する費用は以下の6点です。

(1)測量費

(2)仲介手数料

(3)印紙税

(4)抵当権抹消関連費用

(5)取り壊し費用

(6)税金

それではひとつずつ見ていきましょう。

2-1.測量費

土地の売却では、原則として境界が全て確定していることが必要です。

境界が確定していない土地を売却する場合には、測量費が必要となります。

測量は、測量会社(土地家屋調査士)に依頼します。

測量会社に依頼する内容は、「確定測量」という測量です。

確定測量とは、隣地との民々境界と道路との官民境界の全ての境界を確定するための測量を指します。

確定測量の費用は、隣接する地権者の数が多いほど高くなります。

確定測量の相場としては、50万円~100万円程度です。

また、官民境界を確定するのに半年から1年近くの時間を要することがあるため、早めに依頼することもポイントとなります。

2-2.仲介手数料

不動産会社に仲介を依頼すると、仲介手数料が生じます。

仲介手数料は、取引金額に応じて不動産会社が受領できる報酬の上限額が決まっています。

取引額に対する仲介手数料の上限額との関係は以下の通りです。

| 取引額 | 仲介手数料(別途消費税) |

|---|---|

| 200万円以下 | 取引額の5% |

| 200万円超から400万円以下 | 取引額の4%+2万円 |

| 400万円超 | 取引額の3%+6万円 |

例えば、2,000万円の土地を売却した場合、取引が400万円超に該当するため、仲介手数料は66万円(=2,000万円×3%+6万円)が上限額となります。

仲介手数料には、別途、消費税が発生します。

仲介手数料の規定はあくまでも上限額ですが、不動産会社は上限額をそのまま請求することが一般的であることから、上限額がそのまま相場となっています。

2-3.印紙税

土地の売却では印紙税も生じます。

不動産の売買契約書は印紙を貼らなければならない課税文書となっており、売買契約書に記載されている金額に応じて印紙を貼り付けることが必要です。

売買契約書に記載する金額と印紙税の関係は下表のようになっています。

| 契約書に記載する売買金額 | 本則 | 軽減税率※ |

|---|---|---|

| 1万円未満 | 200円 | 非課税 |

| 1万円以上10万円以下 | 200円 | 200円 |

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 |

| 1億円超5億円以下 | 100,000円 | 60,000円 |

| 5億円超10億円以下 | 200,000円 | 160,000円 |

| 0億円超50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

| 金額の記載のないもの | 200円 | 200円 |

※軽減税率は2022年3月31日までの売買契約書で適用

軽減税率が適用される期間は、上表の右側に記載されている印紙を貼り付けることになります。

2-4.抵当権抹消関連費用

土地に抵当権が設定されている場合は、抵当権抹消関連費用が必要です。

抵当権とは、債権者(お金を貸している人)がその抵当物件から優先的に弁済を受けることができる権利のことを指します。

特にお金を借りておらず、土地に抵当権が付いていない場合は、抵当権の抹消関連費用は不要です。

抵当権抹消費用には「抵当権抹消の登録免許税」と「司法書士手数料」の2つがあります。

抵当権抹消の登録免許税は、不動産1個につき1,000円です。

土地が2筆ある場合は、2,000円となります。

筆とは土地を数える単位のことです。

抵当権抹消登記を司法書士に依頼する場合には、1.5万円程度の司法書士手数料が発生します。

2-5.取り壊し費用

建物を取り壊して土地を売却する場合、取り壊し費用も必要です。

解体費用は構造によって、以下のような相場があります。

| 構造 | 坪単価 | 総額※ |

|---|---|---|

| 木造 | 坪4~5万円 | 140万円~175万円 |

| 鉄骨造 | 坪6~7万円 | 210万円~245万円 |

| 鉄筋コンクリート造 | 坪7~8万円 | 245万円~280万円 |

※総額は建物を35坪とした場合で計算

一戸建ての規模は延床面積が35坪前後のものが多いため、木造戸建て住宅の解体費用は150万円前後となることが多いです。

2-6.税金

土地を売却すると税金も生じます。

税金については「第4章 土地売却で生じる税金」にて詳しく解説します。

3.土地を高く売るコツ

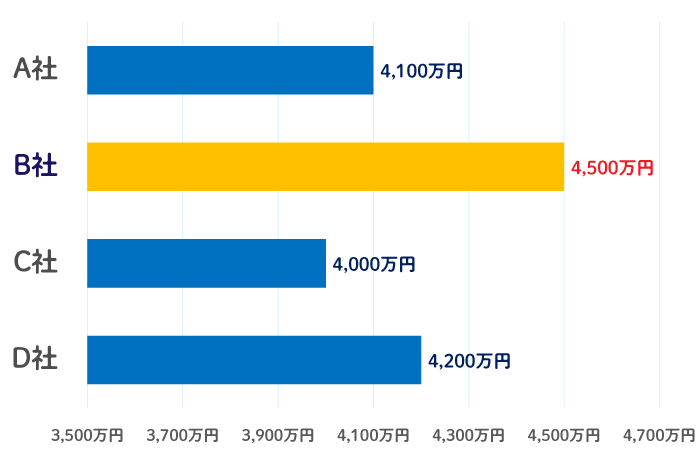

土地を高く売る最大のコツは、高く売ってくれる不動産会社を探すことです。

高く売ってくれる不動産会社を探すには、「不動産売却HOME4U(ホームフォーユー)」で査定の依頼をすることがおススメです。「HOME4U」では複数の不動産会社の査定を受けて、各社の結果をじっくり比較し、信頼できる不動産会社を選定する事ができるからです。

以下のグラフは、とある土地をAからDの異なる不動産会社が査定した時の査定額ですが、B社とC社では500万円も差があります。

このように高い価格を提示できる不動産会社が見つかるのは、運営会社であるNTTデータグループが土地売却を得意とする不動産会社を厳正な審査を通して選別しているためです。

土地売却の実績豊富な不動産会社を知らなくても、誰でも簡単に信頼できる不動産会社を探すことができます。

しかも無料で見つけることができ、不動産会社を探すための費用は一切不要です。

「第5章 売却後に買主からの費用請求を避ける方法」に記載されていることもバッチリ対応してくれる不動産会社ばかりですので、ぜひご利用ください。

4.土地売却で生じる税金

土地売却で生じる税金について解説する内容は以下の3点です。

(1)税金の基礎知識

(2)税金の具体例

(3)土地売却で使える節税特例

それではひとつずつ見ていきましょう。

4-1.税金の基礎知識

個人が土地を売却したときは、譲渡所得が生じると税金が発生するというのが基本ルールです。

譲渡所得が発生しなければ、税金は生じないことになります。

譲渡所得とは、以下の計算式で求められるものです。

※1譲渡価額とは売却価額です。

※2取得費とは、土地の購入額になります。

※3譲渡費用は、仲介手数料や印紙税、測量費、解体費用など、売却に要した費用のことを指します。

計算の結果、譲渡所得がプラスであれば「税金が発生する」、譲渡所得がマイナスであれば「税金は発生しない」ということです。

税金は譲渡所得に税率を乗じて求めます。

税率は、売却する年の1月1日時点において所有期間が5年超のときは「長期譲渡所得」、1月1日時点において所有期間が5年以下のときは「短期譲渡所得」と分類されます。

長期譲渡所得と短期譲渡所得の税率は以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

復興特別所得税の税率は、所得税に対して2.1%を乗じます。

尚、取得費が分からない土地は、概算取得費というものを用います。

概算取得費は「譲渡価額の5%」で計算されるものです。

概算取得費を用いてしまうと、譲渡所得が大きく計算され税金が高くなってしまいます。

よって、土地売却で税金を節税するためには、まずは購入時の売買契約書を探し出すことが最大のポイントです。

4-2.税金の具体例

土地売却では取得費が不明なケースが多いので、ここでは取得費が不明な場合の税金の具体例を示します。

(要件)

取得費:不明

譲渡費用:150万円

所有期間:50年 (相続した土地は親の代からの所有期間を引き継ぐ)

所有期間は、相続した土地などは親の代からの所有期間を引き継ぎます。

相続直後に土地を売却しても、親の所有期間が5年超であれば長期譲渡所得の税率が適用されます。

取得費は不明のため、概算取得費を用います。

(計算例)

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

= 3,000万円 - 3,000万円×5% - 150万円

= 3,000万円 - 150万円 - 150万円

= 2,700万円

所得税 = 譲渡所得 × 税率

= 2,700万円 × 15%

= 405万円

復興特別所得税 = 所得税 × 税率

= 405万円 × 2.1%

≒ 8.5万円

住民税 = 譲渡所得 × 税率

= 2,700万円 × 5%

= 135万円

税額 = 所得税 + 復興特別所得税 + 住民税

≒ 405万円 + 8.5万円 + 135万円

≒ 548.5万円 (売却代金の約18%)

上記の計算例では、税金は売却代金の約18%でした。

長期譲渡所得で、かつ、取得費が不明の場合には、税金は売却代金の2割弱程度発生することが一般的です。

4-3.土地売却で使える節税特例

一定の要件を満たす土地を売却した場合、譲渡所得から特別控除額を引くことで節税することができます。

土地売却で使える節税特例としては、主に以下の2つの特例があります。

| 特例名称 | 控除額 |

|---|---|

| 平成21年及び平成22年に取得した国内にある土地を譲渡した場合の1000万円特別控除 | 1,000万円 |

| 低未利用土地等の100万円特別控除 | 100万円 |

1つ目の特例は、主な要件として平成21年及び平成22年に取得した土地等を所有期間が5年を超える時点に売却した場合に譲渡所得から1,000万円を控除できる特例です。

2つ目の特例は、主な要件として都市計画区域内にある所有期間が5年超となる土地で譲渡価額が500万円以内となる場合に譲渡所得から100万円を控除できる特例となります。

詳しい要件に関しては、以下の国税庁のホームページをご参照ください。

国税庁HP

5.売却後に買主からの費用請求を避ける方法

売却後に買主からの費用請求を避ける方法は以下の2点です。

(1)売主が負う契約不適合責任とは

(2)売買契約書に特約・容認事項を書くこと

それではひとつずつ見ていきましょう。

5-1.売主が負う契約不適合責任とは

2020年4月以降の不動産売却では、売主は契約不適合責任という責任を負うことになりました。

契約不適合責任とは、「契約の内容に適合しない場合の売主の責任」のことです。

従来、売主には瑕疵(かし)担保責任というものがありましたが、瑕疵担保責任はなくなり、契約不適合責任という売主責任が新たに創設されました。

簡単にいうと、契約不適合責任とは、売主が契約内容と異なるものを売却したときは、債務不履行の責任を負うという責任となります。

個人が売主となった場合には、売却後に追完請求または契約解除および損害賠償のいずれかの責任を追及される可能性があります。

追完請求とは、主として「直してください」という請求であるため、この追完請求によって売却後に買主から費用請求を受けることがあるのです。

例えば、土壌汚染がないものとして売却したのに関わらず、売却後に土壌汚染が発覚した場合は、契約内容とは異なる土地を売却したことになります。

契約内容と異なるということであれば、契約不適合責任の対象となり、売却後に買主から「土壌汚染を除去してください」と費用請求を受けることになるのです。

従来の瑕疵担保責任には買主からの「追完請求」というものがなかったため、買主から費用請求を受ける可能性はほとんどありませんでした。

しかしながら、契約不適合責任では追完請求があるため、売却後に費用請求されないための対策をしっかりと取っておく必要があるのです。

5-2.売買契約書に特約・容認事項を書くこと

契約不適合責任は、契約書と異なる内容の物件を売却したときに問われる責任であるため、逆に言えば契約書にしっかりと物件の状況を記載しておけば契約不適合責任を回避することができます。

土壌汚染の可能性がある土地であれば、「可能性があること」をしっかりと記載し、売却後に土壌汚染が発覚しても責任を負わないものとする旨をしっかりと明記しておけば契約不適合責任は問われないことになります。

売買契約書には、契約不適合責任が問われそうな内容を記載しておく「特約・容認事項」という記載欄があることが一般的です。

契約不適合責任の対策としては、特約・容認事項に可能性のある内容をしっかりと書き込むことになります。

例えば、特約・容認事項への記載例としては以下のようなものがあります。

【特約・容認事項の記載例】

- 本件土地には土壌汚染の可能性があるが、買主はそれを容認の上、本売買契約の代金で購入するものであり、買主は売主に対して契約不適合責任を問わないものとする。

- 本件土地は土壌汚染や地下埋設物等の専門家の調査は未了であり、現況にて引渡すことを買主は容認する。買主はそれを容認の上、本売買契約の代金で購入するものである。従って、本件土地の引渡後に仮に土壌汚染や地下埋設物等があっても、買主は、今後、売主に対して一切の追完請求、代金減額請求、解除、損害賠償、錯誤取消等の責任を求めないものとする。

- 買主は、本件土地にコンクリートガラ等が埋設されていることを容認のうえ、本件土地を買い受けるものとし、本件について売主に一切の異議・苦情等を申し出ないものとする。

まとめ

いかがでしたか。

土地売却の費用について解説してきました。

土地売却では主に仲介手数料が発生します。

仲介手数料は売買契約締結時に50%、引渡時に50%を支払うことが一般的です。

土地の売却では、長期譲渡所得で取得費が不明の場合には、売却代金の2割弱の税金が生じることになります。

また、売主は売却後に契約不適合責任によって買主から費用請求を受ける可能性があります。

土地を高く売るには、「不動産売却 HOME4U」を使って高く売ってくれる不動産会社を探すことがおススメです。NTTデータグループが19年以上運営している、複数の不動産会社に無料でまとめて査定を依頼できるサービスです。

![]()

信頼できる不動産会社を選べば、安心して契約不適合責任を避ける対応も任せることができます。

土地売却に要する費用の概要が分かったら、早速に査定を依頼してみましょう。

関連記事

-

- 2025.01.22

- アパート・マンション建築

- 賃貸併用住宅

- 駐車場・駐輪場

- 戸建て賃貸住宅

-

【徹底解説】3階建て賃貸併用住宅の間取りは?成功例と注意すべきポイントを紹介

- 2025.01.24

- 賃貸併用住宅

-

-

-

- 2025.01.24

- 賃貸併用住宅