店舗兼住宅で組めるローンを解説!住宅ローンが使える銀行の融資条件とは?

店舗兼住宅を建てる際に利用できる銀行ローンには、いくつかの種類があります。それぞれの融資条件を事前に把握しておけば、店舗部分の費用に低金利の住宅ローンを適用することも可能です。

本記事では、店舗兼住宅で利用できる銀行ローンの種類、低金利の住宅ローンを活用する条件、さらに店舗兼住宅における住宅ローン控除のポイントなどを詳しく解説します。

- 1つの建物の中に店舗と居住スペースを併せ持つ住宅

詳しくは1.店舗兼住宅とはにて解説しています。

- メリット:通勤時間が不要、固定資産税の一部軽減が可能

- デメリット:単独の建物としては高額、将来売却しにくい可能性がある

詳しくは店舗兼住宅のメリット・デメリットにて解説しています。

- 低金利で長期借入ができる住宅ローン

- 建築以外にも利用可能な事業用ローン

詳しくは3.店舗兼住宅で使える2種類の銀行ローンにて解説しています。

- 早めに店舗部分に住宅ローンを利用できる金融機関を探す

詳しくは4.店舗部分にも住宅ローンを利用するにはにて解説しています。

- 建物全体の面積の2分の1以上が自己の居住用である

詳しくは5.店舗兼住宅で住宅ローン控除を受ける条件にて解説しています。

- 建物における店舗部分の面積割合でローンの利息を経費計上できる

詳しくは6.店舗部分のローン利息は経費になるにて解説しています。

目次

1.店舗兼住宅とは

店舗兼住宅とは、1つの建物の中に店舗と居住スペースを併せ持つ住宅のことです。例えば、1階を美容室にして2階を居住スペースにするような間取りが考えられます。

似た言葉の「店舗併用住宅」は、構造的・機能的に店舗と住宅が一体となった建物の総称です。この店舗併用住宅の中でも、内部で店舗と住宅を行き来できる間取りになっている建物が店舗兼住宅です。

2.店舗兼住宅のメリット・デメリット

店舗兼住宅には、単独で店舗や住宅を建てるのとは異なる、次のようなメリット・デメリットがあります。

・メリット

店舗兼住宅は、通勤時間が不要なため、家事や子育てなどプライベートの時間を増やしやすい点がメリットです。

さらに、住宅を兼ねた建物は一定の条件を満たすことで、土地や建物に課される固定資産税が一部軽減される場合があります。

・デメリット

店舗兼住宅は、住宅と店舗の両方のスペースを備え、設備に特殊なものを使う場合があります。このため、住宅のみの建物を建てるより高額な費用がかかります。

また、将来、家を売却することになった際、店舗兼住宅は一般住宅に比べ需要が限られるため、売りにくくなる可能性があります。

3.店舗兼住宅で使える2種類の銀行ローン

店舗兼住宅に利用できるローンには、住宅ローンと事業用ローンがあります。それぞれ、融資対象や金利などが異なるため、違いをしっかり把握しておくことが大切です。

3-1.住宅ローン

住宅ローンは、原則本人が居住する建物に対し融資するローンです。店舗の建築などに利用する事業用ローンに比べ、金利の低い金融機関が多く、返済期間も35年など長期であることが一般的です。

融資の審査基準には、収入や勤続年数(自営業の場合は業歴)、年齢、団体信用生命保険へ加入できるか、土地や建物の担保評価などがあります。

店舗兼住宅の場合は、住宅部分の費用にのみ住宅ローンが利用できる金融機関と、住宅部分と店舗部分の両方の費用に住宅ローンを利用できる金融機関に分かれます。

例えば、長期金利固定の住宅ローン「フラット35」のように、住宅部分の費用のみが融資対象のローンにおいては、店舗部分の費用に事業用ローンを利用することになります。

3-2.事業用ローン

事業用ローンは、事業に必要な資金を融資するローンです。店舗の建築の他に、事業の立ち上げ、設備投資などに利用できます。金利は住宅ローンに比べ高いことが多く、融資期間も比較的短めです。

事業用ローンでは、過去の業績や財務状況などが審査基準になります。また、事業の収益性や継続性の見込みも判断するため、事業計画書の提出を求められることもあります。

4.店舗部分にも住宅ローンを利用するには

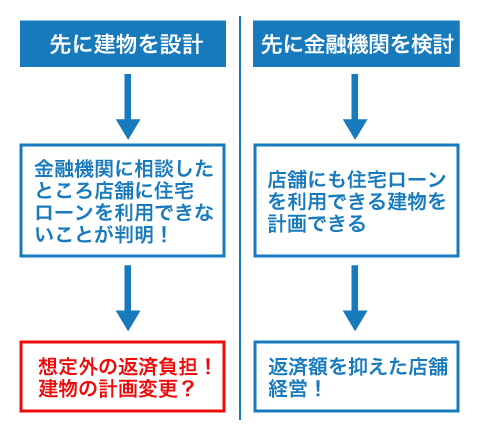

店舗部分にも住宅ローンを利用するには、早めに金融機関を検討し、絞り込むことがポイントです。

残念ながら、すべての金融機関で、店舗部分に住宅ローンを利用できるわけではありません。また、建物全体の面積に対し住宅の用途割合が2分の1以上であることや、自ら事業を行う店舗であることなど、金融機関ごとに条件が設けられています。

店舗兼住宅の設計を進めてから金融機関を探すと、計画した店舗では住宅ローンを使えず、想定以上の返済負担や建物の設計変更につながる恐れもあります。

早めに建物全体の費用に住宅ローンを利用できる金融機関を探し、その融資条件に合わせて建物の計画を進めることをおすすめします。

多くの金融機関の中から、条件に合った借入先を探すには、ローンの専門知識を持つハウスメーカーに相談したほうが効率的です。

「HOME4U(ホームフォーユー) オーナーズ」を活用すれば、ローンに関するアドバイスだけでなく、間取りや予算の提案も、一括で複数のハウスメーカーから受けられます。各社の提案を比較することで、最適なパートナーを選びやすくなりますので、ぜひご利用ください。

5.店舗兼住宅で住宅ローン控除を受ける条件

住宅ローン控除は、返済期間が10年以上の住宅ローンを利用した場合に、年末時点の借入残高の0.7%が所得税・住民税から控除される制度です。

店舗兼住宅で控除を受けるには、一般的な条件に加え、建物全体の面積に対し居住部分が2分の1以上を占める必要があります。

また、控除対象となる借入残高は、建物全体における住宅部分の割合を掛けた額です。

例えば、床面積が180平米の建物に対し、住宅部分が50%にあたる90平米の場合、年末の借入残高が2,000万円なら、その50%である1,000万円が控除対象となります。

6.店舗部分のローン利息は経費になる

事業所得を計算する際、店舗部分のローン利息は必要経費に算入可能です。建物全体で住宅ローンを利用している場合、店舗部分の面積割合に応じて利息を按分し、店舗部分に該当する利息額を経費計上できます。

これにより、課税対象となる所得を抑えることができ、所得税や住民税の負担を軽減する効果が期待できます。

まとめ

店舗兼住宅の建築に利用できるローンには、低金利で長期借入が可能な住宅ローンと、事業用途にも対応した事業用ローンがあります。

できる限り、建築費用のすべてを低金利な住宅ローンでまかない、返済額を抑えたいところですが、店舗部分に住宅ローンを利用できない金融機関もあります。

そのため、早い段階で店舗部分に住宅ローンが利用可能な金融機関を選定し、その融資内容に合わせて店舗兼住宅を計画することをおすすめします。

金融機関の選定や店舗兼住宅のプラン作成には、実績の豊富なハウスメーカーへの相談が有効です。「HOME4U(ホームフォーユー) オーナーズ」を利用すれば、複数のハウスメーカーから一括で提案プランを受け取ることができ、比較検討しながら最適な相談相手を選べます。ぜひご活用ください。

関連記事

-

- 2025.01.29

- ノウハウ

-