現役時代から適切な土地活用を始めることで、老後のための資産づくりができ、リタイア後も安定的な収入を得られます。

この記事では、アパート経営や駐車場経営など5つの土地活用方法を、周期性や安定性など、さまざまな観点から比較します。自分に合った土地活用で、老後も安心できる収入源をつくりましょう。

- 夫婦2人世帯の標準的な厚生年金受給額は約23万円

- 老後の生活には月約6.5〜15万円不足する

詳しくは1.ゆとりある老後のために用意すべき費用を知るにて解説しています。

- 土地活用の特徴で比較する

- 収支で比較する

- メリットとデメリットで比較する

詳しくは2.自分に合った活用方法を選ぶにて解説しています。

- 賃料収入で、老後も貯蓄を切り崩さずに済む

- 生命保険代わりになる

- 現役時代の生活がより充実する

詳しくは3.土地活用の3つのメリットにて解説しています。

1.ゆとりある老後のために用意すべき費用を知る

ゆとりある老後生活のためには、現役時代から時間をかけて準備していくことが大切です。

まずは、老齢年金の現状と老後の生活費の実態を把握し、どれくらいの資金を用意する必要があるのかを確認しましょう。

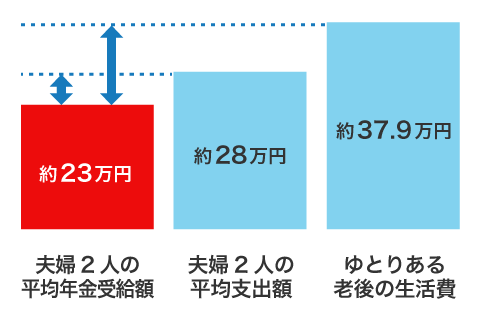

1-1.老齢年金の平均受給月額は約23万円

2024年度の老齢年金の月額は、老齢基礎年金額が6.8万円、夫婦2人の標準的な厚生年金受給額は約23万円です。また、厚生年金を受給している人の平均受給月額は、約14.5万円(2022年末時点)です。

なお、日本年金機構が示している標準的な年金額は、「平均的な収入」として平均標準報酬43.9万円で40年間就労した場合として計算されています。

これを年収にすると約530万円となり、2022年度の男性の給与所得者の平均額である563万円と概ね同じです。

1-2.老後に不足する金額を確認する

平均的な老齢年金額を受給した場合、希望する生活スタイルによっては月6.5万円〜15万円ほど資金が不足するとのデータがあります。

総務省の家計調査報告(家計収支編)によると、夫婦2人世帯では1か月あたりの生活費が平均約3.8万円不足するとの結果が出ています。なかでも、老齢年金以外の収入がない場合は、約6.5万円不足する計算です。

また、生命保険文化センターの調査によると、夫婦2人の最低日常生活費は月額平均23.2万円、ゆとりある老後生活費には月額平均37.9万円必要です。

ゆとりある老後生活費37.9万円と夫婦2人の標準的な厚生年金受給月額約23万円を比較すると、約15万円不足する結果となるのです。

2.自分に合った活用方法を選ぶ

自身が土地活用にかけられる時間や資金、立地など、さまざまな条件によって、選ぶべき土地活用方法は異なります。

ここでは、次の5つの土地活用方法を比較します。

- アパート経営

- マンション経営

- 月極駐車場

- トランクルーム

- 福祉施設

多少リスクをとっても収益性を重視する、または収益性が少なくても初期費用がかからない方法がよいなど、自身に合った方法を探してみましょう。

2-1.土地活用方法の特徴で比較する

まずは、それぞれの土地活用方法の特徴を簡単に比較することで、自分に合った方法を見つけましょう。

| 収益性 | 安定性 | 初期費用 | 管理の手間 | |

| アパート経営 | ◯ | ◯ | △ | △ |

| マンション経営 | ◎ | ◎ | × | △ |

| 月極駐車場 | △ | ◯ | ◎ | ◎ |

| トランクルーム | △ | △ | ◯ | ◯ |

| 福祉施設 | ◯ | ◎ | × | ◎ |

マンションはアパートに比べて戸数が多く、遮音性や断熱性などの性能も求められるため、初期費用やリフォーム費用が高くなりがちです。

しかし、その分ローンを組みやすかったり、家賃も高めに設定できたりと、収益を増やしやすいメリットがあります。

一方、月極駐車場やトランクルームは、初期費用やランニングコストが少なく済みます。その反面、立地にもよりますが、賃料は一区画あたり数千円〜3万円程度となることが多く、高収益は見込めないでしょう。

最近では、高齢者施設や保育施設などの福祉施設を建設して福祉事業者に貸し出す土地活用方法が、施設の需要と節税効果の面から増えています。

マンション経営や駐車場経営については、以下の記事でも解説しています。

2-2.収支の一例を比較する

次に、それぞれの土地活用について、収支の一例を見ていきましょう。

| 年間収益 | 建築費 | 諸経費 | 賃料 | 支出(固定費+ローン返済など) | |

| アパート経営(6戸) | 約320万円 | 約4,000万円 | 約350万円 | 720万円

(月10万円×6戸×12か月) |

約400万円 |

| マンション経営(16戸) | 約575万円 | 約1億7,400万円 | 約950万円 | 1,920万円

(月10万円×16戸×12か月) |

約1,393万円 |

| 月極駐車場(35坪6台) | 約40万円 | 35万円 | ー | 約173万円(月2.4万円×6台×12か月) | 約133万円 |

| トランクルーム(35坪6台) | 約83万円 | 約670万円 | ー | 216万円

(月3万円×6台×12か月) |

約133万円 |

| 福祉施設 | 約3,835万円 | 約2億円 | 約2,000万円 | 4,800万円

(月400万円×12か月) |

約965万円 |

ただし、立地や土地の面積、建物の規模などによって収支は大きく変わります。

トランクルーム経営や福祉施設経営については、以下の記事でも解説しています。

[get_related_article id=”10331”]

[get_related_article id=”1356”]

2-3.メリットとデメリットで比較する

続いて、それぞれの土地活用の代表的なメリット・デメリットについて確認していきます。

| メリット | デメリット | |

| アパート経営 |

|

|

| マンション経営 |

|

|

| 月極駐車場 |

|

|

| トランクルーム |

|

|

| 福祉施設 |

|

|

マンション経営や福祉施設の貸し出しでは高い収益が得られる反面、初期費用が高額になります。その反面、比較的安定して入居者を確保できたり、福祉事業者が長期的に借りてくれたりといったメリットもあります。

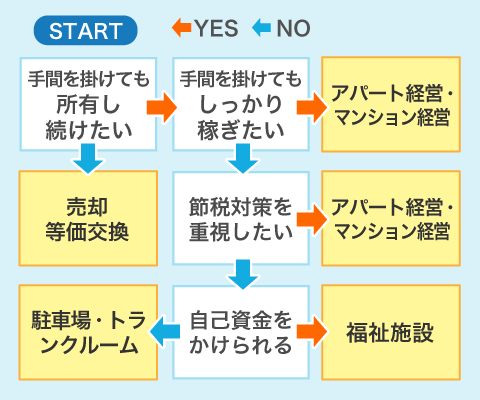

ここまで紹介したそれぞれの土地活用の特徴を踏まえ、フローチャートであなたに合った方法をいくつか絞り込み、プランを比較検討してみるのがおすすめです。

3.土地活用の3つのメリット

土地活用は、状況に合った方法で適切に行えば、老後の安心を得られるだけではなく、現役時代の生活をより充実させる一助にもなります。ここでは、土地活用を現役のうちから行うメリットを紹介します。

3-1.老後も毎月の収入が得られる

老齢年金による収入だけでは、老後の生活資金が毎月約6.5〜15万円不足するというデータがあります。

現役時代からセカンドライフに備えて貯蓄していたとしても、貯蓄をただ切り崩していくのは心許ないものです。

そこで、現役のうちから土地活用を行い、退職後も毎月の賃料収入を得られるようにしておくと安心です。

3-2.アパートローンを利用することで生命保険代わりになる

アパートやマンションなどの建築費用はローンで賄うことが多いでしょう。ローン契約時に団体信用生命保険(団信)に加入することで、生命保険の代わりにすることができます。

団信に加入しておけば、ローン返済期間中に自身に万が一のことがあったとしても、残された家族はローンの支払いを免除され、負担を負うことなく毎月賃料収入を受け取れます。

3-3.現役時代から副収入として老後準備ができる

活用できる土地を所有している場合は、現役時代からアパートやマンション経営などの副業を始めるのがおすすめです。

副収入として安定的な収入が見込めるため、今の生活をより充実させることができるだけでなく、老後のための資金準備がしやすくなります。

万が一、土地活用がうまく行かなかった場合でも、現役時代であればリカバリーがしやすいのもメリットの一つです。

4.まとめ

現役時代から土地活用を開始し、老後のための収入源をつくっておくことはとても重要です。支給される老齢年金のみでは、毎月約6.5万円〜15万円生活費が不足するとのデータがあるためです。

土地活用には、アパート経営だけでなく、マンション経営や駐車場経営、福祉施設経営など多くの方法があります。

必要となる初期費用や見込まれる賃料収入、管理の手間やリスクはそれぞれ大きく異なるため、自身の状況や立地に応じて選ぶことが大切です。

「HOME4U(ホームフォーユー) オーナーズ」なら、最大10社に対して土地活用プランを一括請求できます。全国の大手優良企業が、あなたの土地に合った最適なプランを無料でご提案します。まずはプランを比べてみてください。

関連キーワード

関連記事

-

-

- 2025.01.24

- その他活用