現在土地を保有している人の中には、土地を売却したいものの税金はどのくらいかかるか知りたい、税金の負担をなるべく抑えて売却したいと思っている人もいるでしょう。

土地をはじめとした不動産の売却には税金がかかりますが、売却時の所得や税金の計算方法は少々特殊。そして、税金の種類によっては特別な控除が受けられることもあります。

この記事では、土地を売却するときの税金の計算方法や、税率を解説します。また、少しでも税金負担を抑える方法や、土地を高く売却する方法も併せて解説しますので、土地の売却を検討している方はぜひ参考にしてください。

土地売却でかかる税金の計算方法は?

土地売却でかかる税金には所得税、住民税、印紙税、登録免許税の4つがあります。このうち所得税と住民税は利益が出た場合に課されるもので、この2つをあわせて譲渡所得税と呼ぶこともあります。

税金計算で必要な譲渡所得の割り出し方は以下の通りです。

- (売却価格―売却時の諸費用)―(購入時の価格+購入時の諸費用―減価償却費用※建物のみ)

この譲渡所得に対してかかる税金は、その土地の保有期間によって変わってきます。詳しい計算方法については「土地売却でかかる税金の計算方法」をご確認ください。

また、ケース別の具体的なシミュレーションについては、「税金計算シミュレーションをケース別で紹介」の項目をご確認ください。

土地売却で節税するための基礎知識

土地売却では、様々な特例により特別な控除が受けられることがあります。上手く活用すれば譲渡所得をかなり抑えられ、税金がかからなくなるケースも珍しくありません。

そのため、適用される特例がないか必ず事前に確認しましょう。詳しくは「土地売却で節税するための基礎知識」をご確認ください。

土地の売却で発生する税金とは?

土地売却で税金を納めるタイミングと支払方法

土地売却でかかる税金は、それぞれで納めるタイミングが異なります。

- 所得税:翌年の確定申告時

- 住民税:翌年6月頃に納付書が届いた時

- 印紙税:売買契約の締結時

- 登録免許税:土地の決済・引き渡し時

詳しくは「土地売却で税金を納めるタイミングはいつ?」をご確認ください。

目次

1.土地売却でかかる税金の計算方法

地売却時にかかる税金は以下の4つです。

- 所得税

- 住民税

- 印紙税

- 登録免許税

このうち、売却で利益(≒譲渡所得)が出た際にその利益に対して課されるのが、「所得税」と「住民税」です。

これらはまとめて譲渡所得税と呼ばれることもあります。利益に対して課税されますので、売却時に利益が出なかった場合には課税されません。

また、譲渡所得税額は土地の保有期間などによって大きく変わるので、所得税と住民税が決まる仕組みを知っておくことが大切です。適切に把握しておくことで、資金計画や節税に役立つでしょう。

これらの税金について詳しく知りたい方は、「土地の売却で発生する税金とは?」の章をご確認ください。

1-1.譲渡所得の計算方法

譲渡所得の計算方法は以下の通りです。

(売却価格-売却時の諸費用)-(購入時の価格+購入時の諸費用-減価償却費用 ※建物のみ)

このとき注意する点は、単純に売却価格から購入時の価格を差し引くのではなく、売買時の諸費用と減価償却費用も加味するということです。

減価償却費用は建物のみに適用されるので、土地(更地)を売却する場合には加味しません。

なお、減価償却費用については、国税庁「確定申告書等作成コーナー」で必要事項を入力すれば自動で計算されるのでご活用ください。

売買時の諸費用とは、仲介手数料やローン関係費用などのことです。

確定申告の際は、これらの費用を証明するための領収書などが必要になります。

そして、上記の計算式で譲渡所得がプラスとなる場合は譲渡所得税がかかります。

参考:国税庁「確定申告書等作成コーナー」

1-2.保有期間によって異なる譲渡所得税率

譲渡所得税率は、以下のように長期保有と短期保有によって税率が異なります。

| 税の種類 | 長期保有 (所有期間が5年を超える) |

短期保有 (所有期間5年以下) |

|---|---|---|

| 所得税率 | 15.315% | 30.63% |

| 住民税率 | 5% | 9% |

※所得税には「復興特別所得税」として所得税の2.1%相当が加算されています。

長期保有とは、その不動産を売却した年の1月1日時点で、保有期間が5年超の場合を指します。

一方の短期保有は、保有期間が5年以下の場合です。

例えば、土地を売却して3,500万円の譲渡所得が発生した場合、税金は以下の通りです。

- 長期保有…711万250円

- 短期保有…1,387万500円

保有期間によって税金額が倍近く変わるので、もし保有期間が「もう少しで5年を超える」という場合は、時期を検討し直すという選択肢もあります。

参考:国税庁「長期譲渡所得の税額の計算」「短期譲渡所得の税額の計算」

1-3.建物取得価格が分からない場合

譲渡所得は「(売却価格-売却時の諸費用)―(購入時の価格+購入時の諸費用-減価償却費用※建物のみ)」という式で計算します。

しかし、例えば親から相続した土地を売却する場合、数十年以上前にその土地を購入していることもあるので、「購入時の価格と諸費用額」が不明な場合もあるでしょう。

そのようなときは、以下の式を利用します。

購入時の価格+諸費用=売却金額×5%

つまり、土地が3,500万円で売れたとき、その土地の「購入時の価格+諸費用」はわずか175万円(3,500万円×5%)になってしまうということです。

そうなると譲渡所得額は高くなりやすく、譲渡所得税も高額になってしまいます。

そのため購入時価格が分からないときは、購入時の売買契約書や入出金が分かる通帳など、「土地の取得価格を証明できる書類」を探しておいてください。

その書類が購入時の価格の証明になるかどうかは、税理士や税務署に相談したほうが望ましいです。

2.税金計算シミュレーションをケース別で紹介

ここまでご紹介してきたように、土地を売却する際の計算式は以下のとおりとなります。

| 計算式 | 備考 | |

|---|---|---|

| 譲渡所得 | (売却価格-売却時の諸費用)-(購入時の価格+購入時の諸費用) | 購入時の価格がわからない場合は、以下の計算式を適用する 購入時の価格+諸費用=売却金額×5% |

| 所得税 | 譲渡所得×税率 |

税率は保有期間により変動

|

| 住民税 | 譲渡所得×税率 |

税率は保有期間により変動

|

| 譲渡所得税の合計 | 所得税+住民税 |

これをもとに、いくつかのケースに分けてシミュレーションをしていきましょう。

2-1.取得した土地を20年後に4700万円で売却するケース

【要件】

購入時の価格:4,000万円

購入時の諸費用:150万円

売却時の価格:4,700万円

売却時の諸費用:180万円

保有期間:20年

【譲渡所得の計算式】

譲渡所得の算出には以下の計算式を使います。

(売却価格-売却時の諸費用)-(購入時の価格+購入時の諸費用-減価償却費用 ※建物のみ)

算出すると「(4,700万円−180万円)-(4,000万円+150万円)=370万円」となり、譲渡所得は370万円です。

求めた譲渡所得から譲渡所得税を計算するには、以下の式を用います。

| 金額 | 計算式 | 備考 | |

|---|---|---|---|

| 所得税 | 56.7万円 | 譲渡所得×税率 =370万円×15.315% =56.7万円 |

保有期間が20年のため、15.315%を適用 |

| 住民税 | 18.5万円 | 譲渡所得×税率 =370万円×5% =18.5万円 |

保有期間が20年のため、5%を適用 |

| 譲渡所得税の合計 | 75.2万円 | 所得税+住民税 ≒56.7万円+18.5万円 ≒75.2万円 |

上記の例の場合、譲渡所得税の合計は75.2万円となり、売却代金の約1.6%となりました。

2-2.取得した土地を4年後に4700万円で売却するケース

似たケースで、次は「短期保有の場合」についてシミュレーションしてみましょう。

【要件】

購入時の価格:4,000万円

購入時の諸費用:150万円

売却価格:4,700万円

売却時の諸費用:180万円

保有期間:4年

【譲渡所得の計算式】

譲渡所得の算出には以下の計算式を使います。

(売却価格-売却時の諸費用)-(購入時の価格+購入時の諸費用-減価償却費用 ※建物のみ)

計算式に当てはめて算出すると「(4,700万円−180万円)-(4,000万円+150万円)=370万円」となり、譲渡所得は370万円です。

求めた譲渡所得から譲渡所得税を計算するには、以下の式を用います。

| 金額 | 計算式 | 備考 | |

|---|---|---|---|

| 所得税 | 113.3万円 | 譲渡所得×税率 =370万円×30.63% =113.3万円 |

保有期間が4年のため、30.63%を適用 |

| 住民税 | 33.3万円 | 譲渡所得×税率 =370万円×9% =33.3万円 |

保有期間が4年のため、9%を適用 |

| 譲渡所得税の合計 | 146.6万円 | 所得税+住民税 ≒113.3万円+33.3万円 ≒146.6万円 |

上記の例の場合、譲渡所得税の合計は146.6万円となり、売却代金の約3.1%となりました。

2-3.取得費が判明していないケース

土地売却では取得費が不明なケースも多くあります。ここでは取得費が不明な場合の税金の具体例を示します。

【要件】

売却時の価額:3,000万円

購入時の価格と諸費用:不明

売却時の諸費用:150万円

所有期間:50年 (相続した土地は親の代からの所有期間を引き継ぐ)

※所有期間は、相続した土地などは親の代からの所有期間を引き継ぎます。

相続直後に土地を売却しても、親の所有期間が5年超であれば長期譲渡所得の税率が適用されます。

【譲渡所得の計算式】

取得費は不明のため、概算取得費を用います。

【概算取得費の計算式】

概算取得費の計算例は以下のとおりです。

売却金額×5%

計算式に当てはめると、概算取得費は「3,000万円×5%=150万円」となります。

譲渡所得の算出には以下の計算式を使います。

(売却価格-売却時の諸費用)-(購入時の価格+購入時の諸費用-減価償却費用 ※建物のみ)

計算式に当てはめると、「3,000万円-150万円-150万円=2,700万円」となり、譲渡所得は2,700万円となります。

この譲渡所得額に対してかかる税額は以下のとおりです。

| 金額 | 計算式 | 備考 | |

|---|---|---|---|

| 所得税 | 413.5万円 | 譲渡所得×税率 =2,700万円×15.315% =413.5万円 |

保有期間が50年のため、15.315%を適用 |

| 住民税 | 135万円 | 譲渡所得×税率 =2,700万円×5% =135万円 |

保有期間が50年のため、5%を適用 |

| 譲渡所得税の合計 | 548.5万円 | 所得税+住民税 ≒413.5万円+135万円 ≒548.5万円 |

上記の計算例では、税金は売却代金の約18.3%でした。

長期譲渡所得で、かつ、取得費が不明の場合には、税金は売却代金の2割弱程度発生することが一般的です。

3.土地売却で節税するための基礎知識

土地の売却では、様々な特例により特別な控除が受けられることがあります。例えば譲渡所得が2,000万円であっても、それ以上の特別控除が適用される場合、譲渡所得税はかかりません。

つまり、上手く活用すれば譲渡所得をかなり抑えられ、税金がかからなくなるケースも珍しくないのです。

特例の代表的なものとして、マイホームのある土地を売却する場合がありますが、他にもいくつかの特別控除があります。ご自身のケースで適用できる特例がないかチェックしておくのは、節税を考える上でとても重要です。

3-1.3,000万円の特別控除

3,000万円の特別控除とは、マイホームを売却したときに適用される特例です。

3,000万円の特別控除が適用されれば譲渡所得が3,000万円控除され、譲渡所得が3,000万円以下であれば税金はかかりません。

マイホームがある状態で土地を売却する際にこの特例は利用できるので、その場合は譲渡所得がゼロになるケースも多いでしょう。

参考:国税庁「マイホームを売った時の特例」

3-2.10年超保有時の譲渡所得税率

上述のように、長期保有の場合、短期保有の場合で税率は異なりますが、マイホームの売却時は10年超保有した場合の特例も存在します。

| 課税長期譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

※復興特別所得税は上述の通り

仮に3,500万円の不動産を売却したとき、長期保有の場合は711万250円、短期保有の場合は1387万500円の税金がかかります。

ところが、10年超保有の場合の税額は497万3,500円になり、かなり抑えられることが分かります。

出典:国税庁「マイホームを売ったときの軽減税率の特例」

3-3.その他の特例

マイホームに関する特例以外にも、以下のようなものがあります。

- 公共事業などのために土地建物を売却する場合の5,000万円の特別控除

- 特定土地区画整理事業などのために土地建物を売却する場合の2,000万円の特別控除

- 農地保有の合理化などのために土地を売却する場合の800万円の特別控除

- 居住用財産を相続した場合の3,000万円の特別控除

仮に譲渡所得が1,000万円だったとき、特別控除が1,000万円以上であれば、譲渡による所得税と住民税はかかりません。

ご自身のケースに当てはまる特例がないか、確認することが節税の第一歩といえるでしょう。

4.土地の売却で発生する税金とは?

ここまで土地の売却で発生する税金について解説してきましたが、基本的なことを改めておさらいしておきましょう。

土地売却にかかわる税金は以下の4つです。

- 所得税

- 住民税

- 印紙税

- 登録免許税

ここでは、これら税目について解説します。課税の仕組みを知って、土地売却に備えられる内容です。

4-1.所得税

個人が1年間に得た所得に対して課税されるのが所得税です。土地売却においても、利益が出ればこの税がかかります。所得税は10種類に分類されており、土地売却にかかる税はその中の「譲渡所得税」です。売却した不動産の保有年数によって税率が異なり、5年以下であれば30.63%、5年を超えて保有した場合は15.315%の税金がかかります。

土地売却で得た所得から控除分を差し引いた分が課税対象となります。また、土地の譲渡所得はほかの所得とは分けて計算しなければならないことにも注意が必要です。所得税は土地売却でかかる税金の中でも最も高額になりがちと認識しておいてよいでしょう。

4-2.住民税

土地売却で得た利益には、住民税もかかります。住民税は売却した不動産の保有年数によって税率が異なることが特徴です。5年以下では「短期譲渡所得」となるため9%、5年を超えていると「長期譲渡所得」となり5%の税率がかけられます。

不動産譲渡所得にかかる住民税はふるさと納税による控除を利用可能です。ふるさと納税で寄付した金額は譲渡所得税と住民税で控除されます。ただし、不動産の譲渡所得控除にふるさと納税を利用する場合、一定要件を満たすと適用されるワンストップ特例制度は利用できないため、確定申告が必要です。

4-3.印紙税

大きなお金が動く契約や金銭取引では書面のやりとりが生まれます。こうしたときに交わす契約書や領収書などにかかる税金が印紙税です。土地売却では売買契約成立時に交わす契約書に収入印紙を貼るかたちで納税します。記載額によって税額が変動する税目で、主な納税額は以下の表をご覧ください。

| 書面に記載された契約金額 | 本則税額 (2022年4月~) |

2022年3月までの 軽減税率 |

|---|---|---|

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下のもの | 10,000円 | 5,000円 |

| 1,000万円を超え5,000万円以下のもの | 20,000円 | 10,000円 |

| 5,000万円を超え1億円以下のもの | 60,000円 | 30,000円 |

| 1億円を超え5億円以下のもの | 100,000円 | 60,000円 |

| 5億円を超え10億円以下のもの | 200,000円 | 160,000円 |

| 10億円を超え50億円以下のもの | 400,000円 | 320,000円 |

| 50億円を超えるもの | 600,000円 | 480,000円 |

出典:国税庁

「No.7101 不動産の譲渡・消費貸借等に関する契約書」

「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

土地売却の印紙税は2024年3月まで軽減措置で減額されています。土地契約では契約書を2通作るため、双方の契約書に相当額の印紙が必要です。

4-4.登録免許税

登録免許税は売却する土地に抵当権が設定されている場合に必要になるものです。売主が売却しようとする不動産を担保にローンを組んでいる場合、その不動産に設定されている抵当権の抹消登記をしなければなりません。抹消登記のための登録免許税は不動産1個1,000円に設定されています。

土地売却の税金についてもっと知りたい方はこちら

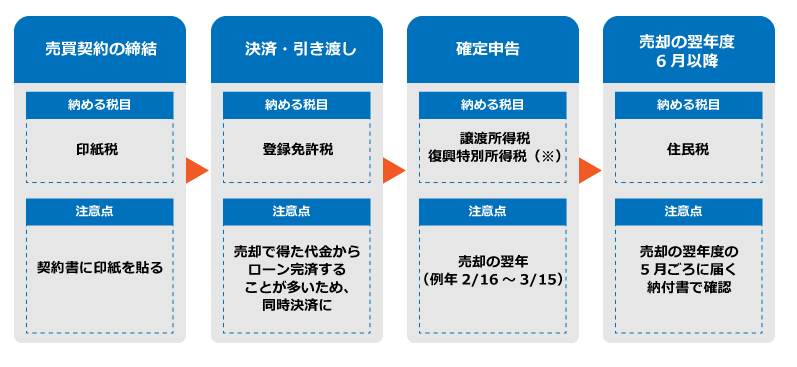

5.土地売却で税金を納めるタイミングはいつ?

土地売却で発生する税金には4種類ありますが、それぞれ納めるタイミングが異なります。売買契約以降の流れと合わせて納税のタイミングを図で確認しておきます。

※復興特別所得税は2037年12月31日までに生ずる所得に適用

土地売却にかかる税金の納める時期について詳しくはこちら

6.土地売却時の税金の支払い方法

前項で、土地の譲渡所得に関する税金を支払うタイミングについてお分かりいただけたと思います。最後に、支払い方法についても解説しましょう。

6-1.確定申告が必要

土地の売却にともなって納めるべき所得税は、定められた期間(売却の翌年の2月15日~3月15日)に確定申告をして納税する必要があります。確定申告がこの期限に間に合わなかったり、納税する期限に遅れたりした場合は、延滞税が発生することもあるので気を付けてください。

住民税は、売却の翌年の6月頃に納付書が届きますので、確認して納めましょう。

6-2.土地売却の所得は分離課税

不動産の売却にかかる譲渡所得税は、分離課税になる点も覚えておいてください。税金には「総合課税」と「分離課税」があります。

総合課税はほかの所得と合算して計算しますが、分離課税は合算しない仕組みです。

例えば、不動産投資をしているときに利益が出れば、その利益は不動産所得となり税金がかかります。

不動産所得税は総合課税なので、会社員の方は給与所得と合算し、個人事業主の方は事業所得と合算します。

一方、譲渡所得税は分離課税なので、給与所得や事業所得とは合算せずに単体で考えます。例えば、売却によって利益や損失が生じても、土地や建物の譲渡所得以外の所得との損益通算はできない点についても理解しておきましょう。

7.土地を高く売るなら「不動産売却 HOME4U」がおすすめ

土地を売却した際の税金を計算するときは、まず譲渡所得の計算方法を理解し、どのくらいの譲渡所得になるかを計算します。

そして土地の保有期間を正確に把握したら、長期保有または短期保有それぞれの税率を適用させ、譲渡所得税額を計算してください。

実際に土地の売却を決断したら、「不動産売却 HOME4U」で査定依頼をして、優良な不動産会社を選定するのがおすすめです。

関連記事

-

- 2025.01.09

- アパート・マンション建築

- ノウハウ

- 空室改善

-

-

【徹底解説】一棟マンションの経営を始める!初期費用はいくら?

- 2025.01.23

- アパート・マンション建築

- ノウハウ

- 費用

-