土地を保有している方や、土地の相続を受ける方の中には、その土地の相続税が高額だったらどうしよう…、と思っている方も多いと思います。

結論から言うと、土地は現金で持っているよりも相続税が安価になりやすく、土地活用をしていればさらに安価になります。

また、土地の相続税の算出には「路線価」を使うことがほとんどです。

この記事では、土地をはじめとした不動産の相続税を、路線価を使った算出方法と、および現金で持っているときと、土地として持っているときでは相続税がどのくらい違うのか、併せて解説します。

1. 路線価で相続税を算出する方法

まずは、保有している土地の相続税を算出するために、路線価に関する以下のポイントを知っておいてください。

- 路線価の見方

- 路線価から相続税を計算する方法

- 路線価がない地域の相続税の調べ方

- 建物は固定資産税評価額を参考にする

1-1. 路線価の見方

そもそも路線価とは、土地の相続税を算出するための価額のことで、国税庁の「財産評価基準書 路線価図・評価倍率表」から確認することができます。

この国税庁のページを使って、路線価を確認する方法は以下の通りです。

① 「財産評価基準書路線価図・評価倍率表」で都道府県を選ぶ

② 次の画面で「路線価図」をクリックする

③ 市区町村など詳細なエリアを選定して該当する土地までエリアを絞り込む

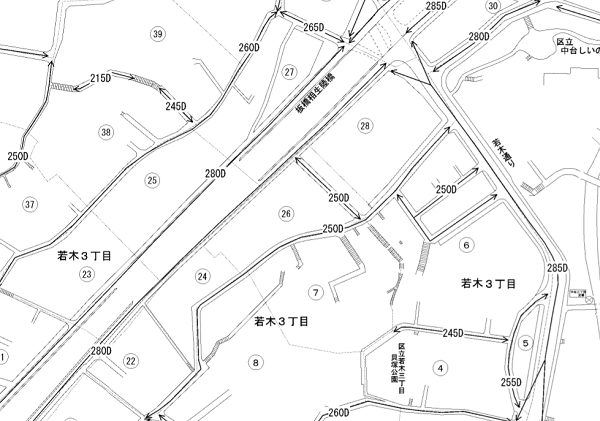

④ 調べたい土地が接している道路をチェックする

そうすると、道路に数字とアルファベットの表記が見えます。

数字が1平米あたりのその土地の路線価です。

仮に、相続税を算出したい土地と接している道路に「280D」という表記があれば、その土地は1平米あたり28万円(280千円)の相続税評価額になるということです。

アルファベットはその土地を借地にしていたときの係数(借地権割合)であり、アルファベットによって以下のようにパーセンテージが決まっています。

| A | 90% |

|---|---|

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

出典:国税庁「路線価図の説明」

相続税を算出するには、相続税評価額が必要になります。例えば、以下は東京都板橋区若木3丁目付近の路線価図です。280Dや250Dなど、エリアによって路線価が異なることが分かります。

1-2. 路線価から相続税を計算する方法

前章で相続税評価額を算出する方法をお分かりいただけたと思います。次に相続税を算出する方法を解説していきます。相続税を算出するための計算式は以下の通りです。

相続税額=(相続税評価額-基礎控除)×税率-控除額

基礎控除の算出方法は、「3,000万円+法定相続人数×600万円」です。

例えば、妻と子供1人の合計2人が法定相続人であれば、「3,000万円+600万円×2人=4,200万円」が基礎控除額です。

また、相続税の税率と控除額は、以下のように相続税評価額によって変わります。

| 相続税評価額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参照:国税庁「相続税の税率」

例えば、路線価「280D」の道路に接している200平米の土地を法定相続人2人が相続すると、相続税は以下の通りになります。

相続税評価額:28万円×200平米=5,600万円

相続税:(5,600万円-基礎控除4,200万円)×15%-50万円=160万円

このように、160万円が相続税になります。仮に5,600万円の現金を相続する場合も、上記と同じ計算になります。

1-3. 路線価がない地域の相続税の調べ方

路線価を利用して土地の相続税評価額を算出する方法を解説しましたが、エリアによっては路線価が設定されていない場合があります。

その場合は、倍率方式という計算式を適用します。例えば、以下は青森県八戸市一番町の路線価図です。

このように、35Gや33Gと路線価が定められているエリアもありますが、路線価がなく「倍率地域」となっているエリアもあることが分かります。

その場合は、その土地の固定資産税評価額に、エリアに応じた倍率を掛けて相続税評価額を算出します。

エリアの倍率は、路線価図で都道府県を選択した後に表示される「家屋の固定資産税評価額に乗ずる倍率」の項目でチェックしてください。

青森県であれば、固定資産税評価倍率は「1.0」なので、その土地の固定資産税評価額と相続税評価額は同じになります。

固定資産税評価額は、毎年送付される「固定資産税の通知書(納付書)」に記載されています。

参考:国税庁「家屋の固定資産税評価額に乗ずる倍率」

1-4. 建物は固定資産税評価額を参考にする

前章までで、路線価を利用した、土地の相続税の算出方法を解説しましたが、参考までに建物の相続税評価額の算出方法を解説します。

建物の相続税評価額について、土地のような計算は不要で、固定資産税評価額と同じ金額になります。

ただし、固定資産税評価額をチェックする際は以下の点に注意してください。

- 土地と家屋に分類されている

- 税額ではなく評価額を見る

この注意点は、「1-3. 路線価がない地域の相続税の調べ方」でご説明した、倍率方式で土地の固定資産税評価額(相続税評価額)を調べるときにも同じことが言えます。

まず、固定資産税の通知書には「家屋」と「土地」の欄があるので、保有している土地に建物があるなら「家屋」にチェックしてください。

また、固定資産税額と固定資産税評価額の両方が記載されているので、税額ではなく固定資産税評価額をチェックします。

見るべき箇所は、「固定資産税の納税通知書」の「課税明細書」の欄です。

このように、土地と建物の相続税評価額は自分で調べることもできますが、「複数の道路に接している土地」や「奥行のある土地」は計算式が複雑になります。

そのため、路線価などを利用して自分で調べた相続税評価額は「参考値」としておき、最終的には税理士に相続税の算出を依頼したほうが良いでしょう。

2. 不動産の相続税評価額は現金よりも低い

不動産の相続税評価額は低いと言われることがあります。結論から言うと、土地は現金よりも相続税評価額が下がりやすいので、相続税も安価になりやすいです。続いて、この点について解説します。

2-1. 路線価と固定資産税は現金より安価

路線価は、大体の場合実勢価格の8割ほどまで下落します。実勢価格とは、その土地を実際に購入するときの価格のことです。

例えば、法定相続人が2人いる方が6,000万円の現金を保有し、その現金を相続するとします。一方、その6,000万円を利用して取得した土地を相続したときの相続税額を比較すると、以下の通りになります。

現金:(6,000万円-4,200万)×15%-50万円=220万円

土地:(6,000万円×80%-4,200万円)×10%=60万円

上記のように、仮に相続税評価額が8割ほどまで下落すれば、相続税額にも大きな違いが出てきます。

また、建物の固定資産税評価額は実勢価格の5~8割ほどまで下落するといわれているので、さらに相続税評価額は下がります。

これが、「不動産を保有していると節税効果が高い」といわれる理由です。ただし、路線価は必ずしも実勢価格の8割ほどまでは下がらない点に注意してください。

2-2. 売却すると税額が上がる

一般的には現金を保有しているよりも、土地などの不動産を保有しているほうが相続税評価額が下がり、相続税も抑えられます。この点は、現在保有している土地を売却するかどうか迷っている方も注意すべきポイントです。

というのも、土地を売却するということは現金化するということなので、その現金を相続する状況になります。

例えば、前項のように実勢価格6,000万円の土地をそのまま相続すれば相続税額は60万円ほどまで下がりますが、現金化して6,000万円を相続すれば相続税額は220万円になります。

これは一例にすぎませんが、土地を売却して現金化することで、相続税額が高くなる可能性がある点には注意してください。

3. 相続税を節税する方法

基本的に、土地をはじめとした不動産は相続税の節税効果が高いことがお分かりいただけたと思います。

続いて、さらに相続税を節税する方法を解説します。さらに節税するためには、土地に賃貸住宅を建築する方法が挙げられます。

3-1. 賃貸住宅の建物に関する相続税

保有している土地にアパートやマンションなどの賃貸住宅を建築すると、建物の固定資産税評価額(相続税評価額)の計算方法は以下のようになります。

貸家(建物)=建物の固定資産税評価額×(1-借家権割合<通常30%>×賃貸割合)

参照:国税庁「東京都 借地権割合」

賃貸割合とは、賃貸物件の稼働率のことです。例えば、5室のアパートを経営していて1室が空室の場合には、賃貸割合は80%(4/5室)になります。

借家権割合は、倍率方式と同じく路線価図で都道府県を選択した後の画面の「借家権割合」という箇所を確認してください。

例えば、東京都の借家権割合は30%であり、同じく30%に設定している都道府県が多いです。

仮に、建物の固定資産税額が2,000万円で、上記のようなアパート経営をしている場合は、「2,000万円×(100%-30%×80%)=1,520万円」まで評価額が下がります。

3-2. 賃貸住宅の土地に関する相続税

さらに、保有している土地に賃貸住宅を建築すると、その建物だけでなく土地の相続税評価額も下がります。その場合の計算式は以下の通りです。

賃貸住宅が建てられている土地の評価額=更地の評価額×(1-借地権割合×借家権割合<通常30%>×賃貸割合)

借家権割合と賃貸割合は前項と同じで、借地権割合は「1-1. 路線価の見方」で解説した「路線価のアルファベット」部分のことです。

例えば、路線価が300C(借地権割合70%)の200平米の土地で、賃貸割合80%のアパート経営をした場合の相続税は以下の通りです。

更地の評価額:200平米×30万円=6,000万円

貸家の土地:6,000万円×(1-70%×30%×80%)=4,992万円

仮に、更地の土地であれば相続税評価額は6,000万円なので、法定相続人が2人の場合の相続税額は220万円になります。一方、貸家にしている土地であれば相続税評価額は4,992万円まで下落します。

3-3. 土地は小規模宅地の特例も利用できる

さらに、土地には「小規模宅地の特例」を利用することができます。

仮に、保有している土地に賃貸住宅を建築している場合は「貸付事業用の宅地等」に該当します。

貸付事業用の宅地等なら、以下のような条件に該当すれば、200平米までの部分の相続税評価額が50%減額されるという仕組みです。

- 土地を取得した親族が貸付事業を承継している

- 貸付事業を相続税の申告期限まで継続している

- 上記かつ宅地を相続税の申告期限まで保有している

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

つまり、賃貸住宅の土地を相続した方が、そのまま賃貸住宅(不動産投資)として活用しているということです。

仮に、相続してすぐに売却すればこれは適用されないので注意が必要でしょう。

また、上記の条件は一部なので、詳しくは国税庁のホームページを確認するか、税理士に相談してください。

この特例を利用した場合の相続税がどの程度変わるのか、具体例を見てみましょう。

たとえば相続税評価額が5,400万円で法定相続人が2人(基礎控除4,200万円)いる200平米の土地を相続した場合

この特例を利用すれば相続税評価額は2,700万円(5,400万円×50%)まで下がり、相続税額は基礎控除で全額控除されるので非課税となります。

一方、特例を利用できなければ145万円((5,400万円-4,200万円)×15%-50万円)が相続税額となります。

3-4. 土地活用で節税対策するおすすめの方法

このように、現金ではなく土地という不動産を保有しているだけで相続税の節税効果はありますが、土地活用することでさらに節税効果は大きくなります。

土地活用を検討しているなら、「HOME4U(ホームフォーユー) オーナーズ」の利用がおすすめです。

HOME4Uをおすすめする理由は以下の通りです。

- 大手から地域密着型まで、優良ハウスメーカー、建設会社と多数提携。

- 節税対策に詳しい、実績豊富な一流ハウスメーカーと多数提携。

- 情報サービス業最大手のNTTデータグループ運営だから、セキュリティ対策も万全。

- 選んだ企業以外からの連絡はないので安心。

HOME4Uは、土地の所在地や面積などの情報を入力するだけで、土地活用のプランを提案してくれるハウスメーカーや建設会社を自動で選定してくれます。

提携している企業は大手・優良ハウスメーカーが多く、豊富な土地活用のノウハウからあらゆるプランを提案してくれるので、「節税効果の大きい」最適な土地活用プランが見つかります。

また、一口に土地活用といっても、アパート経営やマンション経営をはじめとしたさまざまな種類があり、アパート経営ひとつとっても企業によって提案内容は異なります。HOME4Uは最大10社にプラン請求でき、一目で比較できるためおすすめです。

さらに、運営元はNTTデータグループなので、個人情報の漏えいなどセキュリティ面でも安心。土地活用を検討するなら「HOME4U オーナーズ」を利用してみてください。

まとめ

このように、土地の相続税は基本的に路線価を基に算出するという流れです。

また、路線価が設定されていない場合は倍率方式で算出します。

不動産は現金よりも相続税評価額が安価になりやすい上に、賃貸住宅を建築するといった土地活用をすると、さらに相続税評価額は下がります。

現在土地を保有している方は、土地を売却するといくらで売れるのか、その現金を相続するといくらになるか、といった金額を具体的に算出しつつ、土地活用をすることで相続税がどのくらい安価になるかを検証してみてください。

関連キーワード

関連記事

-

-

【相続の手続きマニュアル】流れ・期限・必要書類をやさしく解説

- 2025.01.23

- ノウハウ

-

【徹底解説】生前贈与を相続対策に活用する為の基礎知識&贈与税計算法

- 2025.01.23

- 相続税

-

相続税の生前対策|亡くなる前にできる土地の相続税対策ポイントとは

- 2025.01.07

- 相続税

-