土地を相続する(させる)場合、相続税が気になるという方は多いでしょう。遺産の内容によっては事前に対策をしておかないと高額になり、相続した後の負担が大きくなる可能性もあります。

相続税の計算方法はもちろん、土地の相続税評価額の算出方法など、事前に知っておくことが理想です。

そこでこの記事では、

- 土地を相続すると相続税はどのように計算されるのか?

- 具体的に土地の評価はどのような流れで行うのか?

を間違いやすいポイントやシミュレーションも絡めながら解説します。

また、土地の活用方法とその相続税節税効果についても合わせて解説するので、ご自身の所有されている大切な土地を有益な資産として生かす方法が見つけられます。

土地の相続税の計算方法は?

土地・不動産の相続税の計算式は以下のとおりです。

- 各相続人の仮の相続税額=課税遺産総額×法定相続分×税率-控除額

- 相続税の総額=各相続人の仮の相続税額×相続人の数

- 各相続人の実際の相続税額=相続税の総額×(各相続人の取得する遺産の課税価格÷課税遺産総額)

土地は、相続税評価額を使って相続税を計算します。詳しくは「土地・不動産の相続税を計算する」「土地の相続税評価額の計算方法」で解説しています。

また、土地の状況別のシミュレーションを「【パターン別】土地の相続税計算のシミュレーション」で紹介していますのであわせてご確認ください。

土地の利用状況で適用される相続税評価額の減額措置とは?

アパートが建っていたり、借地として貸していたりすると、土地の相続税評価額を減額できることがあります。

- アパートなど賃貸住宅がある:小規模宅地等の特例

- 貸している土地である:貸付事業用宅地等の適用

また、配偶者控除や未成年者控除など、控除が適用される場合もあります。

これら土地活用による相続税の節税効果については「損をしないためにできる土地の節税対策」で解説している他、土地の状況別のシミュレーションを「【パターン別】土地の相続税計算事例集」で紹介しています。

土地・不動産を相続したらかかる税金は?

土地・不動産を相続するとタイミングによって以下の税金が課されます。

- 相続時:相続税と登録免許税

- 所有時:固定資産税と都市計画税(毎年)

- 売却時:譲渡所得税と住民税

詳しい解説は「土地・不動産を相続したらどんな税金がかかる?」をご覧ください。

土地の相続税や相続税対策について詳しく知りたい方は、以下のボタンよりまずは問い合わせてみることをおすすめします。最大10社から相続税対策を含めた土地活用プランの提案を受けることができます。

目次

1.土地・不動産の相続は課税される

相続税は、故人の相続財産(資産)に対して課税するもので、土地・不動産も課税対象になります。

土地・不動産はひと目で価値が判断できないため、相続税がどのくらいになるか、そもそも相続税が発生するのか分からない方は多いのではないでしょうか。ここでは、まず土地・不動産の相続税の仕組みを解説します。

1-1.土地・不動産の相続税の仕組み

まず、土地・不動産を相続したら、相続税がかかるかどうかをすぐに調べる必要があります。

相続税とは、亡くなった方(被相続人)の遺産を受け継いだ親族といった人物(相続人)に課せられる税金で、現金での納付が必要です。

被相続人の全ての資産が課税対象となるため、「不動産単体で相続税がいくらになる」というものではありません。

現預金、不動産、有価証券などのプラスの財産に加え、借入金などのマイナスの財産も遺産になります。これら全ての遺産が相続税の計算対象です。

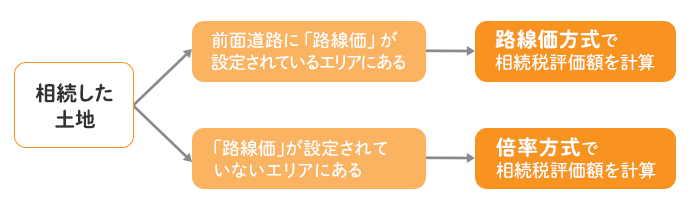

相続税において、不動産が他の相続資産と異なるのは相続税評価額の出し方です。評価方法は2方式に分かれており、地域によって方式が決まっています。

路線価方式では、道路(路線)に面した標準的な1平米の宅地を単価として価額を計算します。

路線価図は国税庁のホームページで確認できます。

倍率方式は、固定資産税評価額から一定の倍率を乗じて割り出します。

参考:財産評価基準書路線価図・評価倍率表

1-2.相続財産3,600万円以下は相続税がかからない

相続財産(遺産)の総計が3,600万円を超えない場合、相続税の納付の必要はありません。

相続税の計算では基礎控除額を使用します。

基礎控除は、3,000万円に相続人1人当たり600万円を足した金額です。また、相続税を計算する際に控除対象とできるものがあります。主なものは以下の通りです。

- 借入金

- 入院・治療費の未払い金

- 葬儀関連費用(一部除外あり)

- (被相続人が事業主の場合)事業の買掛金や未払金

その他、生前贈与があった場合は、暦年贈与か相続時精算課税によって贈与税額を規定に基づいて差し引くことができます。

相続の手続きについて流れを知りたい方はこちらもご一読ください。

2.土地・不動産の相続税を計算する

相続税の計算では、以下のような項目を用います。

- 遺産総額(純資産価額)

- 基礎控除額

- 課税遺産総額

- 各法定相続人の法定相続分

- 相続税率

相続人の数が相続税額に大きく影響します。

ここでは流れに沿って計算方法を解説します。

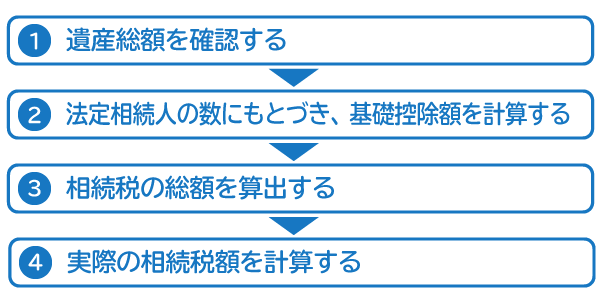

2-1.相続税を計算する流れ

相続税を計算する流れは以下になります。

相続税の計算に取り掛かる前に、把握しておかなければならないのは以下の2項目です。

- 全ての相続財産(マイナス資産含む)

- 全ての法定相続人

この2つをなるべく早い段階で把握しておく必要があります。

全ての相続財産を把握してまとめた遺産総額から、法定相続人の数に基づいた基礎控除額を差し引くことで、相続税が発生するかどうかが分かります。

遺産総額が基礎控除額を下回る場合は、相続税は発生しません。

実際の相続税額は、どう遺産を分割するかに関係なく、遺産総額と法定相続人の数、法定相続分をもとに、少し複雑な計算をします。

相続税の申告および納税は、相続が発生してから10か月以内に行う必要があるため、残された家族の負担を考えると、遺産の内容や法定相続人が誰なのかなどを被相続人があらかじめ(生前に)整理しておくことが理想です。

2-2.遺産総額と基礎控除の算出

土地・不動産を相続する場合、実際には土地以外にも現金や預貯金、株式など(プラスの財産)と債務など(マイナスの財産)がある場合がほとんどでしょう。また、葬儀費用もかかります。

相続税を算出するためには、遺産総額と基礎控除についてまずおさえておく必要があります。

2-2-1.遺産総額

相続財産には、相続税の課税対象になるものとならないものがあります。

| プラスの 相続財産 (ア) |

マイナスの 相続財産 (イ) |

相続財産から 控除できる費用 (ウ) |

非課税の財産 (エ) |

|---|---|---|---|

|

|

|

|

遺産総額(純資産価額) = ア - (イ + ウ) ― エ

遺産総額(と相続時精算課税の適用を受ける財産があればその価額)から非課税財産・債務・葬式費用を引き、正味の遺産額を算出します。

参考:国税庁「財産を相続したとき」

現金や株式は、亡くなった時点での時価で計算します。

不動産(土地や建物)は、条件ごとに決められた計算方法で相続税評価額を算出します。

土地によっては税制優遇の特例を利用できる場合もあるので、個別に計算が必要です。相続税評価額の詳細については後述します。

2-2-2.基礎控除

相続税の基礎控除は以下の通りです。

基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

以下の条件にあてはまる場合、相続税は発生しません。

純資産価額 ≦ 基礎控除

法定相続人が、妻と子供(1人)の場合には、

- 3,000万円+600万円×法定相続人2人=4,200万円

となります。

つまり、正味の遺産額が4,200万円以下であれば、基礎控除で全額差し引かれるので相続税はゼロということです。

2-3.相続税の計算

<相続税の計算>

- 各相続人の仮の相続税額=課税遺産総額×法定相続分(※1)×税率(※2)-控除額(※3)

- 相続税の総額=各相続人の仮の相続税額×相続人の数

- 各相続人の実際の相続税額=相続税の総額×(各相続人の取得する遺産の課税価格÷課税遺産総額1)

計算に用いる遺産総額と法定相続人の数を把握したら、法定相続分をもとに、「相続税の総額」(各相続人の仮の相続税額の合計)を計算します。

上記の計算式で算出された各相続人の仮の相続税額の合計が相続税の総額です。

実際の相続税負担分は、相続税の総額に対して、実際に遺産を取得する割合で按分することにより算出します。

※上記の算出金額から各種控除額を差し引いたものが、各相続人の最終的な納付税額になります。

| 相続人 | 法定相続分 | |

|---|---|---|

| 子がいる場合 | 配偶者 | 2分の1 |

| 子 | 2分の1(人数分に分ける) | |

| 子がいない場合 | 配偶者 | 3分の2 |

| 父母 | 3の1(人数分に分ける) | |

| 子も父母もいない場合 | 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1(人数分に分ける) | |

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超から | 55% | 7,200万円 |

出典:国税庁「相続税の税率」

取得金額が高額になるほど税率が上がります。

2-4.相続税計算の実例

実際に、以下のような土地を含む遺産を相続したケースの相続税を計算してみます。

<設定条件>

- 土地の評価額が5,500万円

- 預貯金が500万円

- 法定相続人が妻と子(1人)

- 葬儀費用などは考慮しない

- 税制優遇の特例などは無しとする

<相続税額シミュレーション>

- 課税遺産総額:6,000万円(純資産価額)-4,200万円(基礎控除額)=1,800万円

- 仮の相続税額:1,800万円÷2(法定相続人の数)=900万円(各人)

- 相続税総額:90万円×2(法定相続人の数)=180万円

900万円×10%(税率)-0万円(控除額)=90万円

土地を妻が、預貯金を子が相続することになれば、実際の相続税は下記の計算で求められます。

妻:180万円×(5,500万円÷6,000万円)=165万円

子:180万円×(500万円÷6,000万円)=15万円

※実際には、配偶者控除が適用できる場合、配偶者の相続税は実際にはゼロになります。また、その他の控除が適用される場合もあります。

土地の相続税がいくらになるのか知りたい、相続税対策をしたいという方は、土地活用会社に相談してみるのが解決の近道です。土地活用会社では、相続税対策として有効なプランの提示も受けられます。

3.土地の相続税評価額の計算方法

相続財産に土地が含まれる場合、現金や有価証券など額面どおりの価額になる財産とは異なる評価方式で価額を算出しなければなりません。

また、土地の相続税では、この評価方式で算出したうえで適用できる優遇措置があります。

ここでは土地の相続税評価額の算出方法に関して以下を解説します。

- 土地の相続税評価額の算出方法

- 土地評価額の優遇について

3-1.土地の相続税評価額の計算方法

土地の相続税評価額の算出方法は、以下2パターンに大別できます。

| 路線価方式 | 倍率方式 |

|---|---|

| 路線価(道路に接している宅地の評価額)の設定があるエリアにある土地の評価額算出に用いる | 路線価が設定されていないエリアにある土地の評価額算出に用いる |

実際の算出方法を以下で解説します。

3-1-1.路線価方式

路線価方式で算出するときは、国税庁の路線価図で自身の土地の路線価を確認します。

例えば、評価額を調べたい土地に接している路線価が「350C」と書かれていれば、1平米辺り350千円(35万円)ということです。

路線価を算出するときには、例えば以下のように計算式が複雑になることがあります。

- 宅地の一面だけが道路に接している(奥行き補正)

- 路線価の異なる複数の道路に接している

- 不整形の宅地

そのため、路線価図の閲覧は、おおよその評価額を把握するためにと捉え、実際の計算は税理士に依頼するほうがよいでしょう。

3-1-2.倍率方式

倍率方式を利用する場合は路線価が設定されていない土地なので、土地の固定資産税評価額に一定の倍率を掛けて評価額を算出します。

具体的な流れは以下のとおりです。

- 固定資産税課税明細(納税通知書)で土地の固定資産税評価額を確認

- 評価倍率表を閲覧して土地の倍率を調べる

仮に、固定資産税評価額3,000万円で倍率が2.0であれば、「3,000万円×倍率2.0=6,000万円」がその土地の評価額です。

ただし、路線価方式を利用して評価額を算出する際と同じく、土地によっては評価額が減額することもあるので、実際には税理士に算出を依頼するほうがよいでしょう。

路線価方式での相続税の計算方法はこちらの記事で詳しく解説しています。

3-2.土地評価額の優遇について

相続する土地が一定条件を満たしている場合、評価額が減額できる優遇措置があります。

- 借地の場合

- 小規模宅地の場合

住宅として活用していて相続できないと住む場所を失う恐れがあるようなケースや賃貸していて自分の自由にできない土地に適用される優遇措置です。それぞれ詳しく解説します。

3-2-1.借地の場合

借地の評価額は、自用地の評価額に「借地権割合」を乗じて計算します。

路線価は「300C」のように数字とアルファベットがありますが、このアルファベット部分で借地権割合を判別します。

アルファベットによって、以下のように評価額に掛けるパーセンテージが決まっています。

| A | 90% |

|---|---|

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

仮に、「300C」であれば、1平米あたりの評価額は

- 300千円×70%=210千円(21万円)

となります。

実際300平米の土地を借地として貸し出していたら

- 21万円×300=6,300万円

で、借地でない場合と評価額は2,700万円の差が生まれることになります。

また、倍率方式のエリアでは、借地権割合の欄に数字がある場合はそれを乗じて、ない場合は20%を乗じる形です。

3-2-2.小規模宅地の場合

小規模宅地の場合は、相続する土地の用途によって評価額が減額されます。

| 相続開始直前の利用区分 | 要件 | 減額される割合 |

|---|---|---|

| 特定居住用宅地等に該当する宅地等 | 80% | |

| 被相続人等の事業のために供されていた宅地等 | 特定事業用宅地等に該当する宅地等 | |

| 特定同族会社事業用宅地等に該当する宅地等 | ||

| 貸付事業用宅地等に該当する宅地等 | 50% | |

例えば、相続する土地に「被相続人(亡くなった人)が居住していた場合」には、330m平米までの部分が80%減額されるという仕組みです。

仮に、路線価で土地(330平米以下)の相続税評価額を算出したところ、評価額が5,000万円だったとします。

その土地に被相続人が居住用に利用していた場合、5,000万円×80%=4,000万円が減額されるので、評価額は1,000万円になります。

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

4.【パターン別】土地の相続税計算のシミュレーション

この章では、これまでの計算方法を踏まえて、実際の土地の相続税のパターンを事例形式で計算します。

以下の4パターンです。便宜上、土地のみ、相続人は子1人の相続として計算します。

- 更地を相続した場合

- 個人宅のある土地を相続した場合

- アパートなど賃貸用住宅がある土地を相続した場合

- 駐車場など貸付をしている土地を相続した場合

相続税評価額の求め方は以下のとおりです。

<相続税評価額の求め方>

(路線価方式)路線価 × 面積(平米) ×補正率

(倍率方式)固定資産税評価額 × 倍率

(簡便法)固定資産税評価額 ÷ 0.7 × 0.8

4-1.更地を相続した場合の計算

更地として何もしていない土地を相続した場合、優遇措置の適用はありません。

したがって、以下のような計算式で相続税を求められます。

(土地の相続税評価額 ― 基礎控除額)× 税率

更地を相続する場合、それだけを相続するパターンはあまりありませんが、便宜上相続財産は更地のみとして考えます。以下、更地相続の場合の税額シミュレーションです。

<設定条件>

- 300平米の更地

- 相続税評価額:9,000万円

<相続税シミュレーション>

9,000万円 ― 3,600万円(基礎控除額)= 5,400万円

5,400万円 × 30% ― 700万円 = 920万円

更地では920万円の相続税が発生します。

4-2.故人宅のある土地を相続した場合の計算

故人宅のある土地を相続した場合、小規模宅地等の特例が適用されて評価額が下げられる可能性があります。

適用条件は被相続人(故人)と同居していた場合などです。計算式は以下のとおりです。

土地の相続税評価額 × 80% =相続税評価額の減額分

相続税評価額 - 減額分 = 優遇措置適用後の相続税評価額

(優遇措置適用後の相続税評価額 - 基礎控除額)× 税率 (- 控除額)

小規模宅地等の特例が適用されるのは330平米までの土地です。

以下、税額をシミュレーションしてみます。

<設定条件>

- 300平米の故人宅のある土地

- 相続税評価額:9,000万円(土地のみ)

<相続税シミュレーション>

9,000万円 × 80% = 7,200万円

9,000万円 ― 7,200万円 = 1,800万円

1,800万円 ― 3,600万円(基礎控除額)= 0円以下

相続税は発生しない

同じ9,000万円の評価額の土地でも住宅が建っている場合には、優遇措置適用後の評価額が基礎控除額を超えないため、相続税が発生しません。

4-3.アパートなどの賃貸用住宅がある土地を相続した場合の計算

アパートなどの賃貸用住宅が建っている場合にも、適用される優遇措置があります。賃貸住宅のある土地は貸家建付地となり、約20%土地の相続税評価額が減額されます。

また、小規模宅地等の特例の併用では200平米分までが50%の減額適用です。

計算式は以下のようになります。

- 土地の相続税評価額 × 20% =相続税評価額の減額分

- (200平米まで)土地の相続税評価額 × 50% = 相続税評価額の減額分

- 相続税評価額 - 減額分 = 優遇措置適用後の相続税評価額

- (優遇措置適用後の相続税評価額 - 基礎控除額)× 税率 (- 控除額)

以下、相続税額をシミュレーションします。

<設定条件>

- 300平米の賃貸用アパートのある土地

- 相続税評価額:9,000万円(土地のみ)

<相続税シミュレーション>

9,000万円 × 2/3 = 6,000万円

6,000万円 × 50% = 3,000万円

9,000万円 × 1/3 = 3,000万円

3,000万円 × 20% = 600万円

3,000万円 ― 600万円 = 2,400万円

3,000万円 + 2,400万円 = 5,400万円

5,400万円 - 3,600万円(基礎控除額)= 1,800万円

1,800万円 × 15% ― 50万円 = 220万円

アパートが建っている場合には220万円の相続税が発生します。

アパート経営で相続税対策を検討している方はこちらも併せてご覧ください。

4-4.駐車場など貸付をしている土地を相続した場合の計算

駐車場の場合、自営の青空駐車場か、土地を法人などに一括で貸して駐車場として利用しているかで評価額の計算が異なります。

また、自営の青空駐車場でも敷地に構造物(アスファルトやパーキングメーターなどの機械)があると、貸付事業用宅地等として50%の減額が適用されることもあります。この場合は200平米までの土地の分が適用です。

以下は自営の駐車場が貸付事業用宅地等に該当する場合の相続税計算です。

- (200平米まで)土地の相続税評価額 × 50% = 相続税評価額の減額分

- 合計の相続税評価額 - 減額分 = 優遇措置適用後の相続税評価額

- (優遇措置適用後の相続税評価額 - 基礎控除額)× 税率 (- 控除額)

以下、相続税額をシミュレーションします。

<設定条件>

- 300平米の自営駐車場

- 相続税評価額:9,000万円

<相続税シミュレーション>

9,000万円 × 2/3 = 6,000万円

6,000万円 × 50% = 3,000万円

9,000万円 × 1/3 = 3,000万円

3,000万円 + 3,000万円 = 6,000万円

6,000万円 - 3,600万円(基礎控除額)= 2,400万円

2,400万円 × 15% ― 50万円 = 310万円

駐車場を相続すると310万円の相続税が発生します。

5.土地・不動産を相続したらどんな税金がかかる?

土地や建物などの不動産を相続したことによって、どのような税金がかかるのでしょうか。税金が発生するのは主に3つのタイミングです。

- 相続時

- 保有時

- 売却時

上記3つのタイミングに分けて説明します。

5-1.相続時にかかる税金は相続税と登録免許税

不動産を相続したら、必要に応じて相続税の申告が必要です。

調べた結果、相続税がかからない場合でも相続したことによって納める税目があります。

相続登記の際に必要な登録免許税です。

相続による登録免許税の額は以下の計算式で求めます。

不動産の価格(課税標準)× 税率(1,000分の4)

ただし、いくつかの条件に当てはまる場合に受けられる免税措置などもあり、注意が必要です。

5-2.所有時にかかる税金は固定資産税

不動産を相続し、そのまま所有する場合には、固定資産税(およびエリアによっては都市計画税)が課税されます。

固定資産税とは、毎年1月1日時点で土地、家屋、償却資産を所有している方に所在地の市町村(東京23区は都)から課せられる税金です。

固定資産税評価額(固定資産税を計算する際の基準となる評価額)をもとに課税標準額が算出されます。

都市計画税は、市町村(東京23区は都)が条例で課すことができる税金です。固定資産税と共に賦課徴収されます。(償却資産は課税対象外)

固定資産税 = 課税標準額×税率(標準税率1.4%)

都市計画税 = 課税標準額×税率(制限税率0.3%)

なお、同じ市区町村内の同一人が所有する固定資産の課税標準額の合計額が一定額未満(土地30万円、家屋20万円、償却資産150万円)の場合には、固定資産税は課税されません。

| 種類 | 免税点 |

|---|---|

| 土地 | 30万円 |

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

参考:東京都主税局「固定資産税・都市計画税(土地・家屋)」

相続した不動産が賃貸用不動産であった場合、または、相続した不動産を賃貸用不動産として活用する場合には、家賃収入が発生することになります。

その収入から必要経費を差し引いたものは、不動産所得として扱われるため、所得税および住民税が課税されます。

不動産所得について詳しくは、国税庁のページをご参照ください。

参考:国税庁「不動産収入を受け取ったとき(不動産所得)」

土地の固定資産税の仕組みについては以下の記事で詳しく解説しています。

5-3.売却時にかかる税金は所得税と住民税

相続した不動産を売却する場合、その売却収入から必要経費(取得費および譲渡費用)を差し引いたものは譲渡所得として扱われるため、所得税および住民税が課税されます。

不動産の譲渡所得は、申告分離課税(他の所得と合算せず分離して税額を計算する方法)によって課税されます。

譲渡所得は、次の計算式で算出します。

譲渡所得 = 譲渡価額-取得費-譲渡費用-特別控除

※譲渡価額・・・不動産売却額

※取得費・・・不動産を取得(購入)するのに要した費用

※譲渡費用・・・不動産を売却するために要した費用

※特別控除・・・各種特例の適用要件を満たす場合、譲渡所得から特別控除額が控除できる

税率は、所有期間によって異なります。所得税率及び住民税率は以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

相続によって不動産を取得した場合、亡くなった方が取得した日を引き継ぐことができます。

土地の売却の税額シミュレーションは以下の記事でご確認ください。

6.損をしないためにできる土地の節税対策

まずは相続財産が全体でどれくらいの額になるかを試算することが大切です。

そうすることで、どのように納税資金の準備を行うべきかをあらかじめ考えておくことができます。

また、生前に相続財産評価を減じる対策を講じておくことで、納税額を圧縮することも可能です。

不動産を相続することで生じうる税金(相続税・固定資産税・譲渡所得)への対策として、どのような方法があるか詳しく解説します。

6-1.相続税の節税に使える特例や控除

相続税の節税効果が最も高いと言われているのが、相続発生前に貸家建付地にする方法です。そのほか、利用できる控除もあわせてご紹介します。

6-1-1.自用地を貸家建付地にする

空き家となっている一戸建てを貸家として活用したり、利用していない土地にアパートを建てたり、もともと自用地だった土地を貸家建付地(所有する土地に建築した家屋を他に貸し付ける場合の土地)にすることで、相続時の土地の評価額を減じることができます。

貸家建付地について詳しくは、国税庁のページをご参照ください。

参考:国税庁「貸家建付地の評価」

6-1-2.小規模宅地等の特例

被相続人が事業や住まいなどに使っていた土地のうち一定の要件を満たす場合、事業用の土地の場合は400平米、居住用の土地の場合には330平米、貸付用の土地の場合は200平米までの部分(小規模宅地)については、次の割合が減額されます。

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | ||

|---|---|---|---|---|---|

| 被相続人等の事業の用に 供されていた宅地等 |

貸付事業以外の事業用の宅地等 | ①特定事業用宅地等に該当する宅地等①特定事業用宅地等に 該当する宅地等 |

400平米 | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、 その法人の事業(貸付事業を除く)用の宅地等 |

②特定同族会社事業用宅地等に該当する宅地等②特定同族会社事業用宅地等に 該当する宅地等 |

400平米 | 80% | |

| ③貸付事業用宅地等に該当する宅地等③貸付事業用宅地等に 該当する宅地等 |

200平米 | 50% | |||

| 一定の法人に貸し付けられ、 その法人の貸付事業用の宅地等 |

④貸付事業用宅地等に該当する宅地等④貸付事業用宅地等に 該当する宅地等 |

200平米 | 50% | ||

| 被相続人等の貸付事業用の宅地等 | ⑤貸付事業用宅地等に該当する宅地等⑤貸付事業用宅地等に 該当する宅地等 |

200平米 | 50% | ||

| 被相続人等の居住の用に供されていた宅地等 | ⑥特定居住用宅地等に該当する宅地等⑥特定居住用宅地等に 該当する宅地等 |

330平米 | 80% | ||

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

例えば、「被相続人等の居住の用に供されていた宅地等」の場合、亡くなった方の配偶者には特に要件なく特例適用されます。

その他の同居親族の場合、「相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること」と、同居要件が規定されるなど、細かな要件がありますので、小規模宅地等の特例の適用を受けるためにどのような準備が必要であるかを、確認しておく必要があります。

小規模宅地等の特例について詳しくは、国税庁のページをご参照ください。

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

また、不動産を利用した相続税対策や特例措置や評価額の差異など、詳しくは相続税対策の記事でも紹介しています。

6-1-3.配偶者控除

配偶者控除とは、配偶者が相続する際に、以下のいずれか多いほうの金額まで相続税が免除される制度のことです。ただし、亡くなった人と内縁関係にあると適用されません。

- 1億6,000万円

- 配偶者の法定相続分

例えば、配偶者と子どもで5億円の財産を相続した場合、配偶者の法定相続分は2分の1となり、2億5,000万円となります。この場合、1億6,000万円より法定相続分が高くなるため、2億5,000万円まで相続税を免除されるということになります。

相続税を抑えるために、配偶者控除を利用して多くの財産を配偶者が相続する方法もありますが、場合によっては二次相続時の相続税が多くなり将来の子どもに負担がかかってしまう可能性もあるため注意が必要です。

相続税対策を考えるなら、二次相続時にどうなるかを想定して検討をするとよいでしょう。なお、配偶者控除の適用の際は、相続税が免除となる場合でも税務署へ相続税の申告が必要となります。

参考:国税庁「配偶者の税額の軽減」

6-1-4.障害者控除

配障害者控除とは、法定相続人に障害のある場合、一定額を相続税から控除できる制度です。控除額は障害の程度により以下の2種類があります。

一般障害者:(85歳―法定相続人の年齢)×10万円

特別障害者:(85歳―法定相続人の年齢)×20万円

参考:国税庁「障害者の税額控除」

6-1-5.未成年者控除

未成年者控除とは、相続人が未成年である場合、一定額を相続税から控除できる制度です。控除額は相続人の年齢により以下のように計算します。

未成年者控除:(18歳―法定相続人の年齢)×10万円

※1年未満の期間は切上げ

たとえば、満16歳の未成年者が相続する場合は、「(18歳―16歳)×10万円=20万円」を相続税から控除することができます。

参考:国税庁「未成年者の税額控除」

6-2.固定資産税の節税には賃貸物件経営が有効!

相続後、その不動産を所有する場合には毎年固定資産税が課税されます。

賃貸住宅の用地を含む住宅用地の固定資産税には、課税標準(税率を乗じる金額)から一定額を控除できる特例があります。

つまり、更地ではこの適用が受けられないため、空き地として放置するよりも、貸家やアパートを建てて活用することで、固定資産税の負担を減らすことができます。

| 区分 | 土地の利用状況と面積区分 | 特例による課税標準 | |

|---|---|---|---|

| 小規模住宅用地 | 住宅の敷地 | 200平米以下の部分 | 課税標準×1/6 |

| 一般住宅用地 | 200平米超の部分 | 課税標準×1/3 | |

なお、一戸建てを相続し、空き家として放置した場合に、行政から特定空き家に指定された場合、土地に建物が建っていてもこの特例が適用されなくなることには注意が必要です。

6-3.譲渡所得の節税には取得費の把握!

「5-3. 売却時にかかる税金は所得税と住民税」で紹介したように、譲渡所得を計算する際に、必要経費として差し引くことができるものには取得費と譲渡費用に加え特別控除がありました。

取得費と特別控除についてさらに詳しく解説します。

6-3-1.取得費の把握

取得費には、売却した土地や建物を取得したときの代金や、建築代金、購入手数料のほか設備費や改良費なども含まれます。

この費用が不明である場合、概算取得費として、売却金額の5%相当額とします。

例えば、中古マンションが1,500万円で売却できた場合、その5%相当額はわずか75万円です。

取得費が安くなってしまうと、高く売却できた場合に損をしてしまいます。

また、取得費が高くなったほうが、譲渡所得が少なくなります。

売買契約書などを探したり、金融機関からの借入関係書類や抵当権設定登記の内容を確認したり、購入先へ問い合わせたりするなどして、取得費を把握できたほうが、必要経費として差し引くことができる金額が大きくなり、所得税や住民税の納税額を抑えられます。

6-3-2.空き家にかかる譲渡所得の特別控除

譲渡所得には、さまざまな税制特例があります。

その中のひとつに、空き家にかかる譲渡所得の特別控除があります。

これは、一定の要件を満たす空き家を相続した後に売却した際、譲渡所得の金額から最高3,000万円まで控除することができるものです。

この特例適用を受けることができれば、所得税や住民税の負担を大きく抑えることができますが、適用要件が細かく規定されているので、あらかじめ確認が必要です。

参考:国税庁「被相続人の居住用財産(空き家)を売ったときの特例」

さまざまな節税に効果的な土地活用について興味のある方はこちらもご覧ください。

7.土地の相続税対策を相談できる土地活用会社を選ぶポイント

相続税計算は少々複雑なため、基礎知識がないと、間違って多くもしくは少なく見積もってしまうこともあるかもしれません。

特に土地などの不動産を相続するときには、評価額の計算方法が特殊なので、プロの手を借りて試算しておくと安心です。

土地の相続税対策は、事前に講じておくとかなりの節税効果が期待できます。土地を活用してアパート・マンション経営などを始めると土地の評価額が最大で80%減額されるからです。

しかし、不動産経営はリスクもあることから二の足を踏んでいる方も多いのではないでしょうか。

「相続税対策はしなければならないのに不動産経営は不安」

という場合には土地活用会社に相談するのがおススメです。

土地活用会社には相続税など税金対策に長けたプロも在籍しており、経営面だけでなく税金対策の面でも相談ができます。

相談先を選ぶ際は

- 相続税対策としての土地活用の実績が豊富

- 経営プランが具体的

といった視点を大切にすると失敗がありません。「HOME4U オーナーズ」を活用すれば、パソコンやスマートフォンから土地の情報を入力するだけで実績豊富な大手企業最大10社から土地活用のプランを手に入れられます。さまざまなプランを検討して、相続の後の最善の道をお選びください。

関連記事

-

-

-

【徹底解説】アパート経営を活用した相続税対策の詳細解説と、節税方法一覧

- 2025.01.23

- アパート・マンション建築

- 相続税

-

【相続の手続きマニュアル】流れ・期限・必要書類をやさしく解説

- 2025.01.23

- ノウハウ

-

- 2025.01.28