相続税対策として最もポピュラーなのがアパートです。

相続税対策はアパートだけとは限りませんが、「アパートは相続税対策にうってつけ」と聞いたことがある方は多いはずです。

一方で、アパートの相続税対策も万能ではないため、失敗例も存在します。

それでも「おススメ」と言われるのはなぜでしょう?

そこでこの記事では、「アパートによる相続税対策」を検討中の方に向けて、

- アパートが相続税対策となる仕組み

- 相続税対策として多くの人に選ばれる理由

- アパートによる節税効果シミュレーション

- 相続税対策の失敗例

について、わかりやすく紹介していきます。

ぜひこの記事で得た情報を活かして、着実な相続税対策を行う一助としてください。

アパート・賃貸マンション・賃貸併用住宅・戸建て賃貸住宅など、賃貸物件の建築費の見積もりを取るなら、「HOME4U(ホームフォーユー) オーナーズ」が便利です。

お持ちの土地の所在地やおおよその広さなど簡単な項目を入力するだけで、大手ハウスメーカーのうち最大10社から「建築プラン」の提案が受けられます。

建築費だけでなく、収支計画や節税効果など、賃貸経営にまつわる様々な項目についても提案が受けられるので、複数社の提案をじっくり比べることであなたに最適な建築プランがどれなのか見えてきます。

賃貸住宅の建築を検討中の方は、まずは「HOME4U オーナーズ」で複数社の建築プランの比較し、収益最大化のプランを見つけることから始めてください。

1.アパートが相続税対策となる仕組み

「アパートが相続税対策に良いと言われるのには、どんなからくりがあるのか?」という疑問を払拭するために、この記事をお読みの方もいらっしゃることでしょう。

まずは、「アパートが相続税対策となる仕組み」について、以下の5点を解説します。

- 収益物件の相続税評価額は時価よりも低い

- 土地の評価額の計算方法

- 建物の評価額の計算方法

- 小規模宅地等の特例による減額

- 借入金による減額

それでは、ひとつずつ見ていきましょう。

1-1.収益物件の相続税評価額は時価よりも低い

アパートや賃貸マンション、戸建て賃貸、店舗、オフィスビル等、建物を他人に貸して賃料収入を得ている物件を「収益物件」と呼びます。

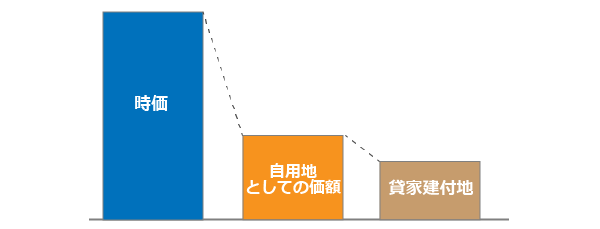

収益物件の相続税評価額は時価よりも低いため、アパートのような土地活用を行うと相続税対策となります。

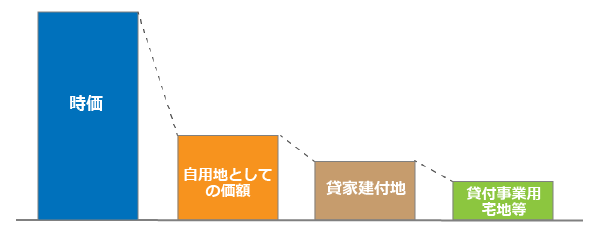

以下に現金と収益物件の「時価(売ったときの金額)」と「相続税評価額」の違いのイメージ図を示します。

現金は、現金の金額(時価)がそのまま相続税評価額となります。

例えば現金1億円を持っていた場合、相続税評価額も1億円と評価されます。

一方で、収益物件に関しては、一定のルールで簡易的に相続税評価額を算出することが認められています。

一定のルールで計算された収益物件の相続税評価額は時価よりも低くなることが一般的です。

例えば、都市部の収益物件などは、時価1億円の物件でも3,000万円~4,000万円程度で評価されることもあります。

「本来、売ったら1億円になるような資産を持っているにも関わらず、3,000万円~4,000万円程度の資産を持っているもの」として相続税が計算されるわけですから、現金を持つよりも収益物件を持った方が相続税は節税できることになります。

1-2.土地の評価額の計算方法

収益物件の土地の評価額の計算方法について解説します。

土地の相続税評価額は、収益物件を建てると貸家建付地と呼ばれる土地となり、相続税評価額が更地の状態よりも下がります。

更地の状態では、土地は「自用地(自分で使う土地のこと)」に分類されます。

自用地は相続税路線価で評価されます。

相続税路線価とは、国税庁が示す土地の相続税評価額を求めるための土地単価のことです。

相続税路線価は、一般的には時価よりも低くなっています。

更地の上にアパートを建てると、土地は「貸家建付地」となります。

貸家建付地の評価方法は以下の通りです。

貸家建付地評価額 =

自用地としての価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

借地権割合は、エリアによって30%~90%の値で定められた数値です。

借家権割合は、全国一律で「30%」となります。

賃貸割合とは、相続時における入居率のことです。

満室であれば賃貸割合は100%となり、相続税の節税効果は最も高くなります。

1-3.建物の評価額の計算方法

収益物件の建物の評価額の計算方法について解説します。

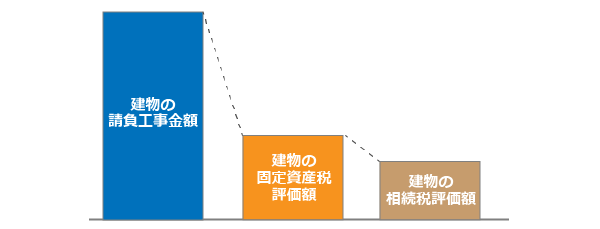

建物の相続税評価額は、収益物件の場合、自宅のような自用の建物よりも相続税評価額が下がります。

自宅のような自用の建物の相続税評価額は、建物の固定資産税評価額がそのまま相続税評価額となります。

アパートのような収益物件になると、建物の相続税評価額はさらに借家権割合の分だけ減額されます。

収益物件の建物評価額の計算式は以下の通りです。

収益物件の建物評価額 = 建物の固定資産税評価額 × (1 - 借家権割合 × 賃貸割合)

建物の固定資産税評価額は、新築時の請負工事金額の概ね50~60%程度となります。

借家権割合は、貸家建付地を求めたときと同じ「30%」です。

賃貸割合も、貸家建付地を求めたときと同じ値を採用します。

1-4.小規模宅地等の特例による減額

アパートの敷地は、一定の条件を満たすと小規模宅地等の特例を適用することができ、さらに減額することもできます。

アパートのような収益物件の土地は、小規模宅地等の特例において「貸付事業用宅地等」と呼ばれる土地に該当します。

貸付事業用宅地等とは、以下のいずれかに該当する土地です。

- 被相続人(他界した人)の貸付事業の用に供されていた宅地等

- 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等

貸付事業用宅地等に該当すると、200平米を限度として土地の評価額が50%減額されます。

1-5.借入金による減額

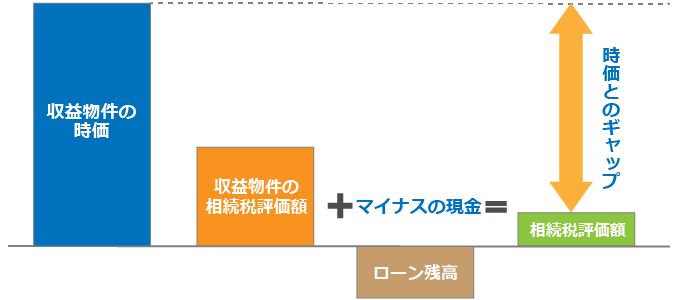

相続時に借入金が残っていると、さらに減額効果があります。

借入金の相続税評価額は、現金と同じく金額がそのまま相続税評価額となります。

借入金はマイナスの現金ですので、相続時に残っている残額がそのまま相続財産から減額されるということです。

プラスとして評価される不動産の部分は貸家建付地等の減額評価がありますが、マイナスとして評価される借入金の部分はそのままの金額で評価されるため、合算すると相続税評価額は大きく減額されます。

アパート経営のために作る借入金は、通常は無理なく返済できる借入金です。

無理なく返済できる借入金を「わざと残す」ことで、相続税評価額を大きく下げることができるようになります。

実際、そのようにして節税対策をしているアパートオーナーもたくさんいます。

2.アパートが相続税対策に選ばれる3つの理由

前章で紹介した相続税対策の仕組みは、建物を建てて他人に貸す土地活用であればアパートや店舗、事務所等の用途に関わらず等しく適用されます。

その中でなぜアパートが相続税対策に選ばれるのか、理由について以下の3点を解説します。

- 建てやすいから

- 賃貸需要が広く存在するから

- 賃貸経営の難易度が比較的低いから

それでは、ひとつずつ見ていきましょう。

2-1.建てやすいから

アパートが相続税対策に選ばれるのは、建てやすいからという点が大きな理由です。

まず、アパートはオフィスビルやビジネスホテル、店舗、倉庫等の収益物件と比べると規模は小さい部類に属します。

敷地としても60坪以上あれば普通に建てられますし、都心では20坪程度でアパート経営しているオーナーもおり、それほど広くない土地でも建てることができます。

建物規模が比較的小さいことに伴い、投資額も抑えられる点もメリットです。

建物投資額として1億円未満の物件も多く、マンションやオフィスビル等の大きな建物よりも取り組みやすいという特徴があります。

投資額が小さければ、必然的に投資リスクも抑えることができます。

また、土地の利用規制の観点からもアパートは建てやすいです。

店舗や高層マンションは建てられるエリアが限定されていますが、アパートはほとんどのエリアで建てることができるようになっています。

住宅が建てられるエリアであれば基本的に建てられるため、建築規制が緩いという点もメリットです。

さらに、アパートは多くのハウスメーカーが対応していることも建てやすい理由となります。

アパートのようなポピュラーな土地活用は、建築コストや設計プランに関してもいわば「選びたい放題」と言え、オーナーが自分の希望通りの物件を実現しやすい利点があるのです。

~立地や予算にぴったりのアパートを建てるなら~

「期待する節税効果や収益」「自己資金」「土地の形状」は、それぞれのオーナーで違います。

自分にぴったりのアパートを建てるためには、複数のハウスメーカーから間取り・建築費・将来の収支計画・見込まれる節税効果・ローンのシミュレーションなどの見積もりを受け、どれが自分の理想にあっているかを比べてから判断するというステップが不可欠です。

複数のハウスメーカーを比較するのに便利なのが、NTTデータグループが運営する「HOME4U(ホームフォーユー) オーナーズ」です。

お持ちの土地の所在地や広さなどを入力するだけで、国内ハウスメーカーの中から最大10社に対し、間取り・建築費・将来の収益・節税の試算などをまとめた「建築プラン」を一括で請求することができます。

長期実績のある優良企業が厳選されているので、竣工後のアフターフォローも安心です。

「具体的にアパート建築を検討してみたい」と思われたら、ぜひ「HOME4U オーナーズ」を使って、ベストなハウスメーカーを見つけるところから始めてみてください。

2-2.賃貸需要が広く存在するから

アパートが相続税対策に選ばれるのは、賃貸需要が広く存在するからという理由もあります。

アパートは一般の個人が借主になりますので、人がある程度住んでいるエリアであれば賃貸ニーズが存在します。

一方で、店舗やオフィスの場合、仮に建物を建てることができたとしても借主が現れるとは限りません。

店舗やオフィスといった事業系の土地活用は、賃貸需要が限られており、よほど良い立地でない限り、安定した賃貸経営は難しいのです。

アパートは、たとえ郊外であっても周辺に工場や大きな病院、空港等の働く場所があると需要が発生します。

必ずしも一等地ではなくても賃貸経営が成り立つため、多くの人がアパートを選択する理由となっています。

2-3.賃貸経営の難易度が比較的低いから

アパートが相続税対策に選ばれるのは、賃貸経営の難易度が比較的低いからという理由もあります。

今でこそアパートは「アパート経営」という「経営」という言葉が付くようになりましたが、それより以前は「大家さん」または「大家業」といった言葉で表現され、誰でも簡単にできるイメージの仕事として位置づけられていました。

昨今は全国各地で人口減少が進行しているため、アパートにも経営感覚が必要と叫ばれるようになってきましたが、それでも他のビジネスと比べると本質的な難易度は低いです。

アパート経営は、管理会社に管理を任せれば基本的に誰でも行うことはできます。

良い管理会社は空室をすぐに埋めてくれますので、適切な管理会社を選定するだけでアパート経営は飛躍的に改善されます。

アパートオーナーは有能な管理会社を選べる立場にあるので、賃貸経営自体はそれほど難しくないのです。

3.アパートによる節税効果シミュレーション

「アパート経営で実際にどれくらい節税できるのか?」と気になっている方もいらっしゃいますよね?

本章では、節税効果シミュレーションについて、以下の2点を解説します。

- 土地活用をしなかったときの相続税額

- 土地活用をしたときの相続税額

それでは、ひとつずつ見ていきましょう。

3-1.土地活用をしなかったときの相続税額

最初に、以下の条件で土地活用をしなかったときの相続税額を計算します。

【前提条件】

(被相続人の資産)

- 現金:3,000万円

- 土地(更地)の相続税評価額:1億円

(相続人の構成)

- 子2人

被相続人(他界した人)の財産は、現金3,000万円、土地1億円(相続税評価額)であるため、合計で1.3億円です。

相続税では、基礎控除額を超えた財産が課税遺産総額となります。

基礎控除額の計算式は以下の通りです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

上記条件は法定相続人の数は2人ですので、基礎控除額は4,200万円(=3,000万円+600万円×2人)です。

よって、土地活用前の課税遺産総額は以下の通りです。

課税遺産総額 = 遺産総額 - 基礎控除額

= 1.3億円 - 4,200万円

= 8,800万円

相続税の計算では、一旦、各相続人の法定相続分に応じた取得金額を算出し、それに税率を乗じて各人の算出税額を計算します。

その後、各人の算出税額を合計することで、全体の相続税額を算出するというステップを踏みます。

相続人は子2人であるため、法定相続分に応じた取得金額は以下のようになります。

法定相続分に応じた取得金額 = 課税遺産総額 × 法定相続分(子2人のため50%)

= 8,800万円 × 50%

= 4,400万円

法定相続分に応じた取得金額と税率の関係は下表の通りです。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

法定相続分に応じた取得金額は4,400万円でしたので、各人の算出税額は以下のように計算されます。

算出税額 = 法定相続分に応じた取得金額 × 税率 - 控除額

= 4,400万円 × 20% - 200万円

= 680万円

相続人は子2人ですので、相続税の総額は以下の通りになります。

相続税の総額 = 各人の算出税額の合計

= 680万円 + 680万円

= 1,360万円

3-2.土地活用をしたときの相続税額

次に、土地活用をしたときの相続税額を計算します。

持っていた現金3,000万円を自己資金として使い、借入金7,000万円を用いて1億円のアパートを建てることを想定します。

他の条件は前節と同じです。

【前提条件】

(被相続人の資産)

- 土地(更地)の相続税評価額:1億円

- 建物の請負工事金額:1億円(自己資金3,000万円+借入金7,000万円)

- 借入金:7,000万円

- 建物の固定資産税評価額:5,000万円

- 借地権割合:60%

- 借家権割合:30%

- 賃貸割合:100%

- 小規模宅地等の特例は適用しない

(相続人の構成)

- 子2人

まず遺産総額を計算します。

(土地の評価額)

貸家建付地 = 自用地としての価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

= 1億円 × (1 - 60% × 30% × 100%)

= 8,200万円

(建物の評価額)

建物評価額 = 建物の固定資産税評価額 × (1 - 借家権割合 × 賃貸割合)

= 5,000万円 × (1 - 30% × 100%)

= 3,500万円

(収益物件の評価額)

収益物件の評価額 = 貸家建付地 + 建物評価額

= 8,200万円 + 3,500万円

= 1億1,700万円

(遺産総額)

遺産総額 = 収益物件の評価額 - 借入金

= 1億1,700万円 - 7,000万円

= 4,700万円

よって、課税遺産総額は以下の通りです。

課税遺産総額 = 遺産総額 - 基礎控除額

= 4,700万円 - 4,200万円

= 500万円

残りは前節と同様の手順で相続税総額を求めます。

法定相続分に応じた取得金額 = 課税遺産総額 × 法定相続分(子2人のため50%)

= 500万円 × 50%

= 250万円

算出税額 = 法定相続分に応じた取得金額 × 税率 - 控除額

= 250万円 × 10% - 0円

= 25万円

相続税の総額 = 各人の算出税額の合計

= 25万円 + 25万円

= 50万円

本例ではアパートによる相続税対策を行う前の相続税は1,360万円でした。

それがアパートを建てることによって相続税が50万円までに減額される結果となりました。

アパート経営にいかに大きい効果があるのか、イメージをつかんでいただけたと思います。

4.アパートによる相続税対策の5つの失敗

大きな節税効果のあるアパート経営ですが、注意しないと思わぬ失敗に見舞われてしまうこともあります。

本章では、アパートによる相続税対策の失敗例を5つ紹介していきます。

- 賃貸需要の低いエリアで建ててしまった

- 分割しにくい財産ができてしまった

- サブリースを妄信してしまった

- 「3年」ルールで小規模宅地等の特例が適用できなかった

- 認知症対策をしなかった

それでは、ひとつずつ見ていきましょう。

4-1.賃貸需要の低いエリアで建ててしまった

アパートによる相続税対策では、賃貸需要の低いエリアで建ててしまったという失敗もあります。

賃貸需要の低いエリアにアパートを建ててしまうと、アパート経営そのものに苦戦します。

また、アパートの相続税評価額の計算過程の中には、「賃貸割合」がありました。

賃貸割合(入居率)は100%の状態が最も相続税評価額が減額される仕組みであるため、空室が多いアパートは相続税の節税効果が薄まってしまいます。

よって、賃貸需要の低いエリアでは、無理矢理アパートを建てるべきではありません。

アパート経営が難しい土地であれば、その土地はいったん売却し、都市部の収益物件に買い替える方が適切な相続税対策となります。

4-2.分割しにくい財産ができてしまった

アパートによる相続税対策を行うことで、分割しにくい財産ができてしまったという失敗もあります。

アパートに限らず、不動産は相続人間で分割しにくい財産です。

収益物件は、節税効果は高いものの相続人同士が分割しにくいため、相続後に遺産分割で揉める原因となってしまうこともあります。

そのため、収益物件によって相続税対策をする場合には、分割についても考慮する必要があります。

例えば、相続人が2人の場合、広い土地であればアパートを2棟建てておくと相続人同士で遺産を平等に分けやすいです。

また、相続人同士が遺産分割で揉めないようにするためにも、遺言書を残しておくという方法もあります。

遺言書とは被相続人の生前の意思で遺産の分割方法を指定することができる書面のことです。

遺言書があれば、原則として遺言書に従って遺産を分割することになりますので、相続後に揉めるリスクを大幅に減らすことができます。

4-3.サブリースを妄信してしまった

アパートによる相続税対策では、サブリースを妄信してしまったという失敗もあります。

サブリースとは、アパート全体をサブリース会社に賃貸し、各入居者へはサブリース会社が転貸する形式の管理方式です。

空室状況に関わらず、賃料が固定であるため、「空室保証」または「家賃保証」等と呼ばれます。

サブリースは、一見すると空室リスクを回避できるように見える管理方式です。

しかしながら、空室が増えて行けば、サブリース会社からの賃料減額要求があるため、結局のところアパートオーナーも空室リスクを負っていることになります。

「サブリースだから安心」というわけにはいかず、サブリースを選んでも空室リスクはあるものと理解しておくことが必要です。

尚、サブリースを選択した場合、相続税評価額を計算する上での賃貸割合は100%で計算されます。

空室が発生していたとしても、アパートオーナー自身は一棟全体をサブリース会社に貸していることから、賃貸割合は100%になるという仕組みです。

4-4.「3年」ルールで小規模宅地等の特例が適用できなかった

アパートによる相続税対策では、「3年」ルールで小規模宅地等の特例が適用できなかったという失敗もあります。

2018年4月1日以降より、相続の開始前3年以内に新たに貸付事業の用に供された宅地等は原則として小規模宅地等の特例が適用できなくなりました。

アパートによる相続税対策は、借入金の残額が大きいほど効果が高いため、相続が発生する直前に建てることが最も効果があります。

しかしながら、相続の開始前3年以内に建ててしまうと、200平米を限度として土地の評価額が50%減額される小規模宅地等の特例が利用できません。

よって、小規模宅地等の特例の利用を期待するのであれば、被相続人が元気なうちにアパートを建てておくことが必要です。

ただし、小規模宅地等の特例が適用できなくても、土地の貸家建付地や建物の借家権割合による評価減は適用されます。

「3.アパートによる節税効果シミュレーション」で紹介した例は小規模宅地等の特例を適用していないケースです。

小規模宅地等の特例を利用しなくても、アパートには普通に建てるだけでかなりの節税効果があります。

4-5.認知症対策をしなかった

アパートによる相続税対策では認知症対策をしなかったという失敗もあります。

アパートを建てた後、本人が認知症になってしまうと、財産が凍結されてしまうリスクがあります。

家族が勝手に本人の預貯金を引き出せなくなることから、修繕やリフォーム等ができなくなります。

また、空室が発生した際、仲介手数料も本人の口座から払えなくなります。

昨今は、長寿命化に伴い認知症の高齢者が増えてきており、アパートによる相続対策を行った後、本人が認知症になることで財産が凍結してしまうというトラブルが増えてきています。

本人が認知症になってしまった場合、成年後見人が代理人となりますが、成年後見人は司法書士や弁護士等が選任され、家族が成年後見人に指定されることは基本的にありません。

成年後見人は本人の財産を減少させるような行為はしませんので、成年後見人が指定されるとリフォーム等の積極的な投資はできなくなります。

本人が認知症になることの備えとしては、任意後見制度が挙げられます。

任意後見制度は、本人が認知症になる前に、あらかじめ後見人を選んでおける制度です。

親族を任意後見人に指定することもできますので、任意後見契約を締結しておけば、本人が認知症になった後に家族が代理人となって財産を管理することができます。

昨今は超長寿命化に伴い、認知症対策も同時に行う人も多いです。

任意後見契約は、本人が認知症になった後では締結できないため、早めに対策しておくことをおススメします。

まとめ

いかがでしたか。

アパート経営による相続税対策について、理解を深めていただけたでしょうか?

ただ、「アパートなら節税できる」からといって、やみくもに建てれば良いものではありません。

立地の特性や周辺の賃貸需要などに精通した複数のハウスメーカーから、間取り・建築費・将来の収支計画・節税効果の試算・ローンシミュレーションなど様々な見積もりを受けてしっかり比較し、一番コストパフォーマンスの良い建築プランで建てることが失敗を回避するには不可欠です。

ぜひ「HOME4U オーナーズ」を上手に活用し、複数の建築プランをじっくり比べて、ベストなアパート建築プランを見つけてくださいね!

関連キーワード

関連記事

-

【徹底解説】土地信託を相続対策に活用するための基礎知識&メリットとデメリット

- 2025.01.23

- 相続税

-

-

-