本記事では、相続予定の「親名義の土地」について、相続を見据えて上手に「家を建てたり」「賃貸経営といった土地活用」しながら相続対策するコツについて、基本的な事から解説しています。

また、以下のボタンから土地情報を入力すると、最大10社の土地活用専門企業があなたの土地に合った相続対策や、土地活用方法を無料診断いたします。

「うちの土地はどんな活用ができる?」「節税効果がどのくらいか知りたい」という方はご活用ください。

親名義の土地を活用するメリット

- 子どもが収入を得られる

- 若いうちから不動産経営に触れられる

- 築古物件を相続しなくて済む

親名義の土地を活用するデメリット

- 相続税の節税対策にならない

- 子どもに初期投資額がのしかかる

- 権利が複雑になる

詳しくは「1.親名義の土地を活用した場合のメリット」と「2.親名義の土地を活用した場合のデメリット」で解説しています。

親名義の土地活用する方法は、賃貸経営や、法人で活用、家を建てて住むなどの方法があります。

それぞれの方法は「3.親名義の土地を活用する3つの方法」で紹介しています。

親名義の土地を活用する際は以下のポイントに注意します。

- 土地代の設定によって節税効果が変わる

- 相続税節税効果は限定的

- 売却が難しくなる

注意点について詳しくは「6.親名義の土地を活用するときの3つの注意点」で解説しています。

目次

1. 親名義の土地を活用した場合のメリット

子ども世代にとって、親名義の土地を活用することのメリットは以下3点あり、それぞれ詳しく解説します。

| 親名義の土地を活用するメリット |

|---|

|

1-1.子どもが収入を得られる

親が自分名義の土地で土地活用を行うと、親の手元に資金が貯まり続けますが、子どもが親名義の土地を活用した場合の最大のメリットは、「子どもが収入を得られる」という点です。

また、相続税は「現金一括納付」が原則のため、その対策としても有効です。

1-2.若いうちから不動産経営に触れられる

老々相続では、子どもが高齢になってから初心者状態で、急にアパート経営を引き継ぐということがよくあります。高齢の相続人が不動産経営を一から始めることにセンシティブになり、受け継いだ土地や物件を売却してしまうケースも見られます。

子どもが現役世代であるうちから賃貸経営者になれば、今のトレンドにマッチした経営をすることが可能です。財産の承継だけでなく、経営ノウハウの承継もできるという点でも、子どもが親の土地で活用することにはメリットがあります。

1-3.築古物件を相続しなくて済む

相続では、子どもが築古物件を引き継ぐという問題にさらされることがよくあります。相続の時点で既に築30年以上経っているようなケースも多く、手の施しようがない場合は売却してしまうという流れに至ってしまうこともあるでしょう。

もし、相続前から子供が親名義の土地で活用をすることができれば、子供が新築物件を扱うことが可能になり、相続で手の施しようのない築古の問題物件をいきなり渡される、という事がなくなるため、資産を守ることにもつながります。

築古物件のある土地の活用について相談したいときは「HOME4U(ホームフォーユー) オーナーズ」を使えば、最大10社から無料で土地活用プランを手に入れられます。

2.親名義の土地を活用した場合のデメリット

子ども世代にとって、親名義の土地を活用することのデメリットは以下3点あり、それぞれ詳しく解説します。

| 親名義の土地を活用するデメリット |

|---|

|

2-1.相続税の節税対策にならない

親が土地活用をすれば相続税対策にはなりますが、子どもが土地活用をするとその他の節税対策にはなりません。

通常、土地活用ではローンを組むことが多く、この借入金が相続税対策の大きな役割を担います。借入金は、その残債が相続財産からマイナスできるためです。

また、アパートのような賃貸収益物件を建てると建物には借家権割合による評価減、土地については貸家建付地となり評価減が適用され、相続税評価額が下がります。

しかし、仮に親子間で土地を無償で借りている場合には、土地に関して貸家建付地評価減は適用されません。

なお、子供が親にどの程度の地代を払えば貸家建付地評価減が適用されるかというのは、税務署の判断によります。

2-2.子どもに初期投資額がのしかかる

子どもが親名義の土地で土地活用する場合、物件建築などの初期投資は子ども負担になります。

経済的には、相続税を納めてでも親からアパートを相続したほうが安上がりです。そのため、子どもが親の土地で土地活用をするのは相続税対策にもならず、かつ子どもが負担する金額も増えることから、資産の購入という点に関してはメリットがありません。

2-3.権利が複雑になる

土地と建物で所有者が分かれると、権利が複雑化します。権利が複雑になってしまうことから、途中で売却しにくくなるというのもデメリットです。

子どもがアパート等の建築資金を借入する場合、抵当権を設定することになりますが、その抵当権は通常、土地と建物に設定されます。

つまり、親の土地に対しても子供の借入金の抵当権が設定されます。

もし、売却を希望するのであれば、親と子供が同時に土地と建物を売却することで一番高く売却できるでしょう。

相続税対策のポイントについては、こちらの記事も参考にしてみてください。

3.親名義の土地を活用する3つの方法

親名義の土地を子どもが活用する方法は主に3とおりです。

| 土地活用方法 | メリット |

|---|---|

| 1. 親名義の土地に家を建てて住む(戸建て、賃貸併用住宅) |

|

| 2. 親名義の土地で子どもが賃貸経営する |

|

| 3. 親名義の土地を法人で活用する |

|

この章では、それぞれの方法やケースについて解説します。

3-1.親名義の土地に家を建てて住む

親の家に家を建てる場合、土地の贈与もしくは賃借形態により、課税される税金のパターンが異なります。

| 土地の贈与 | 子どもの課税 | 親の課税 |

|---|---|---|

| 無償で譲り受ける |

|

|

| 購入する |

|

|

| 無償で借りる |

|

|

| 有償で借りる |

|

|

このパターンのなかでも、「使用貸借契約(無償使用契約)」を締結し、権利金や土地代を支払わずに家を建てることは一般的です。

以下から、戸建て住宅を建てる場合と、賃貸併用住宅を建てる場合について詳しく解説します。

3-1-1.戸建て住宅を建てる

一般的に親の土地に新築の戸建て住宅を建てる場合、その新築の家を抵当権に設定し、住宅ローンを組むことがほとんどです。

しかし、住宅ローンの返済がすべて終わるまでは土地の名義を変更できず、これが原因で相続トラブルに発展する可能性があるので、親族間であらかじめ話し合っておくことが重要です。

また二世帯住宅を建てて親と一緒に住む場合は「相続税」のみ子どもに課税されます。

3-1-2.賃貸併用住宅を建てる

賃貸併用住宅を建てる場合、賃貸部分の土地に「貸家建付地の評価」が適用できるという理由から、相続税対策となる場合があります。

貸家建付地の評価は

自用地としての価額-自用地としての価額×借地権割合×借家権割合×賃貸割合

=貸家建付地の価額

で計算することが可能です。

「HOME4U オーナーズ」を使えば、賃貸併用住宅を建てた際の具体的な節税額や、土地に適したプランを最大10社から取り寄せることができます。

3-2.親名義の土地で子どもが賃貸経営する

3-2-1.アパート経営

一般的にアパート経営のために、必要な土地広さの目安は、60坪がボーダーラインと言われています。60坪あれば、25平米とワンルームが1階フロアに8部屋設計できる計算です。

また、以下の建築基準法に注意する必要があります。

- 接道義務をクリアしている

- 建ぺい率

- 容積率

上記については、以下の記事で詳しく解説していますので、ご参考ください。

3-2-2.マンション経営

マンションは、建築基準法において「共同住宅」で「特殊建築物」に分類されるため、マンション建物本体に関する条件と、活用予定地エリアに関する条件の両方にクリアする必要があります。

マンション本体に関する建築条件は防災などの各種設備や、採光や通気、遮音性等の間取り、設計に関するものがあります。

また、建設エリアに適した建設条件を検討する必要があります。以下の記事で詳しく解説していますので、マンション経営を検討している方はお目通しください。

アパート・マンション経営をご検討の方におすすめのサービスが「HOME4U オーナーズ」です。

土地の情報など簡単な内容を入力するだけで、大手ハウスメーカーを含む最大10社にまとめて問い合わせができます。ぜひご利用してみてはいかがでしょうか。

3-2-3.戸建て賃貸経営

戸建て賃貸経営は、前述のアパート経営ほど高収益ではないものの、「安定的に儲けを出せる」「手堅く利益を生む」といわれている賃貸経営手法です。

以下が、戸建て賃貸経営のメリットです。

- 小さな広さの土地でも始められる

- 投資額が小さい

- 競合が少なく需要がある

- 入居期間が長いことが多い

- 借主に売却できる場合もある

戸建て賃貸経営のデメリットや、始める方法については、以下の記事が詳しいため、ご確認ください。

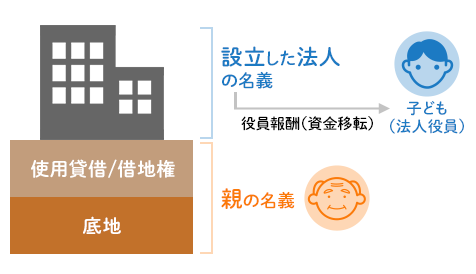

3-3.親名義の土地を法人で活用する

親名義の土地を活用する場合、新たな法人を作ってその法人で建物を建てる方式があります。

法人を設立することで、子ども以降の孫や曾孫の代まで資金移転のメリットを享受することができます。その際のポイントは以下の6点です

- 法人への出資は、親が出資する

- 借入が必要な場合も、法人で行う

- アパート・マンションの建築費は法人で投資を行い、法人が賃料収入を得る設定をする

- 子どもを法人の役員にし、役員報酬を支払う

- 法人は親から借地をする

- 法人が地代を支払う

法人化についてはこちらの記事で詳しく解説しています。

4.親名義の土地は生前贈与か相続かどちらがお得?

相続対策として、真っ先にイメージするのは生前贈与という方も多いのではないでしょうか。生前贈与をすれば、親名義の土地が子名義となり、確実に受け継ぐことが可能です。

一般的に親と子ども間で以下の合意が取れている場合は、相続を前提にしたほうがお得です。

- 無償の使用賃借の合意

- 建築物の住宅ローンの担保提供の合意

- 親が建築物の連帯保証人になること

一方で、以下の場合は、生前贈与がお得なパターンもあります。

- 将来価値が上がりそうな(値上りしそうな)土地の場合

- 相続税が発生する可能性のある場合

生前贈与の場合、贈与税がかかります。

大きな金額が動くことになる土地の贈与の場合、多くで「相続時精算課税制度」が利用されます。

この制度は一般的な贈与税の暦年課税制度とは異なり、贈与した土地の課税を相続時に精算するというものです。

相続時の精算課税では、土地の評価額が生前贈与した時点の価額となります。

将来評価額が上がった場合は相続税節税につながりますが、評価額が下がると負担感が増えることに注意が必要です。

不動産の相続税対策についてもっと詳しく知りたい方は以下の記事をご確認ください。

5.今からできる!親名義の土地の相続対策

親名義の土地の相続問題は、事前に動いておくと解決に導けます。

土地の相続対策として有効な方法は主に3つです。

- 相続財産の分割方法を決めておく

- 不要な土地は手放し、売却する

- 土地に子名義の賃貸物件を建てて現金を蓄える

それぞれの方法について解説します。

5-1.相続財産の分割方法を決めておく

相続に土地が絡むと分割の難易度は一気に上がるため、事前に話し合っておき、「妥協点」が見いだせると安心です。

土地の場合、評価額に変化がみられることも多いため、定期的に分割方法の見直しを行っておくことも重要です。

5-2.不要な土地は手放し、売却する

相続予定の土地の利用価値が低い場合、売却を検討するのもひとつの手段です。

土地は、相続税を計算する際に「時価」ではなく「相続税評価額」で計算するため、実際は利用価値が低いにもかかわらず評価が高くなっていることもあります。

土地の広さによっては実際と相続財産としての価値のかい離が大きくなり、相続税の負担が大きくなってしまうこともあるでしょう。

そうした場合、売却を検討するわけですが、利用価値が低い土地はそれだけ売却が難しくなりますが、隣接地の土地を購入して「土地の価値を上げる」などの手法も可能です。

5-3.土地に子名義の賃貸物件を建てて現金を蓄える

相続税対策として効果的な手段として挙げられるのが、親名義の土地を子どもが土地活用することです。例えば、親名義の土地で子どもがアパート経営を始めると、賃貸収入は子どもに入ります。

相続税対策の観点からすると、実は親が賃貸経営をしたほうが土地の評価額が下がったり、借入金を相続財産からマイナスできたりするため有効です。

しかし、子どもに現金納付が原則の相続税を賄う資金力がなければ、土地を手放して税額分の現金を用意しなければなりません。

こうしたときに子どもに資金力をつけられる賃貸物件があると安心です。

また、親世代が賃貸経営をすると所得が増えるため、結果的に相続財産の総額が膨れ上がることもあります。そうした対策にも子どもが親名義の土地を活用するメリットがあるでしょう。

6.親名義の土地を活用するときの3つの注意点

親名義の土地を活用するときは、特に税金面での注意が必要です。

- 土地代設定によって節税効果が変わる

- 相続税節税効果は限定的

- 売却が難しくなる

注意点を把握したうえでその土地活用方法が最適かどうかを検討してください。

6-1.土地代の設定によって節税効果が変わる

親名義の土地を活用する場合、土地代を親に払うケースと無償で借りるケースがあります。その際、注意しておきたいのが、土地代を払う場合の設定金額です。

土地代とともに権利金を支払っている場合、一般的に贈与税はかかりません。

しかし、権利金名目の支払いがなく、格安で借りている場合などは贈与税の課税対象になる可能性があります。

これは、売買においても同じことで、時価とかけ離れた売買契約の場合は贈与税がかかる可能性が高まることに注意が必要です。

6-2.相続税節税効果は限定的

土地を親名義のまま土地活用する際、無償で土地の権利を借り受ける権利を使用賃借権と言います。この使用賃借という土地の状態は、貸主に制限がないため貸家建付地としての相続税評価額の減額はありません。

また、土地活用するとなると初期費用がそれなりにかかります。

親が土地活用をして借入金が発生していれば、相続財産を減らすことにも効果的です。

しかし、子ども名義の建物を建てる場合初期費用の負担は子どもになり、土地は親名義であっても借入金が相続財産を減らすことはありません。

6-3.売却が難しくなる

土地を親名義のままにして、子ども名義の建物を建てると上と下で権利者が2人いる状態となり、売却が難しくなります。

もし、子ども名義のアパートだけを売却できたとしても、土地は親名義のままとなっているため、アパートを購入した人の権利は限定的です。

アパート建て替えを検討したとしても自由にしにくい状態となります。

一般的にこうした条件があると物件の売却の難易度は非常に上がります。売却をするなら、双方の合意の下で同時に手放すことが現実的です。

7.親名義の土地活用を相談できる会社を選ぶポイント

親名義の土地を活用する場合、以下の4パターンが検討できます。

- 親名義の土地に家を建てて住む(戸建て、賃貸併用住宅)

- 親名義の土地で子どもが賃貸経営する

- 親名義の土地を法人で活用する

- 親名義の土地を手放し、売却する

数多くのパターンや可能性が検討できる中、相談できる専門の会社を選ぶポイントは「実績の多さ」です。

- 法人化の実績が多い

- 同じような土地の活用実績が多い

- 相続対策としての土地活用実績が多い

「実績の多い」会社を複数ピックアップし、提案されたプランを比較・検討することが大切ですので、「HOME4U(ホームフォーユー) オーナーズ」を利用して複数のプラン提案を受けることをおすすめします。

「HOME4U(ホームフォーユー) オーナーズ」は、賃貸住宅や駐車場、その他の土地活用方法をそれぞれ得意とする全国の実績豊富な一流企業と数多く提携しており、最大10社からプラン提案を受けることができます。

土地活用関連記事、土地活用法系記事一覧

- 【基礎から解説】土地活用の方法22選一覧|主要な活用方法を立地・目的別に網羅

- 【徹底解説】23種類の地目・用途地域の調べ方と、対応する活用法

- 【プロが厳選】空き地の活用方法おすすめ10選!メリット・デメリットも解説

- 【40坪の土地活用】立地別おすすめ活用法13種類を徹底解説!

- 【徹底解説】東京の土地活用 立地別おすすめ活用法15種

- 【徹底解説】50坪の土地活用 立地・目的別おすすめ活用法13種

- 【徹底解説】大阪の土地活用 立地別おすすめ活用法15種

- 非公開: 【徹底解説】田舎の土地活用 山林・農地・宅地等、土地の種類別おすすめ活用法20種

- 【徹底解説】狭い土地の活用方法21選!狭小地のメリット・デメリット、注意点

- 【徹底解説】60坪の土地活用 立地・目的別おすすめ活用法15種

- 【徹底解説】100坪の土地活用 立地別おすすめ活用法10種

- プロに聞く土地活用の秘訣!成功する2割のオーナーが必ず行っていることとは?

- 不動産活用の方法おすすめ23種!資産の有効活用に役立つアイデア事例を解説

- 【徹底解説】300坪の土地活用方法を立地別に紹介

- 【基礎から解説】土地オーナー向け!利回りの高い土地活用法

- 非公開: 【土地活用の方法】成功するための土地活用の種類とアイデアを紹介

- 【徹底解説】短期の土地活用 立地別おすすめ活用法9種

- 20坪の土地活用アイデア16選!狭い土地でも利益を上げる活用法

- 遊休地の効果的な活用方法は?失敗しないためのコツも解説

- 【基礎から解説】田舎の土地活用で成功する方法|田舎の土地を収益化するアイデア