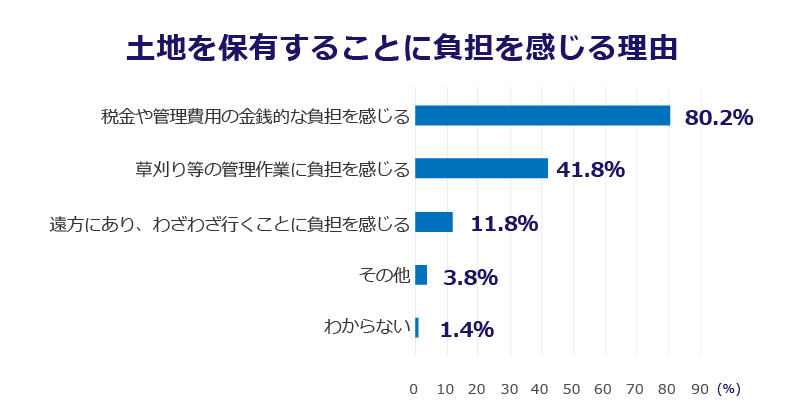

国土交通省の調査によれば、土地所有者の約4割の人たちが土地を保有することに何らかの負担を感じていると回答しています。

(平成30年度 土地問題に関する国民の意識調査結果)

中でも税金や維持費用に負担を感じると回答している人が多くを占めています。

出典:国土交通省「平成30年度 土地問題に関する国民の意識調査結果」

この記事をお読みの方の中には、土地の維持費用や、維持費を軽くする方法について知りたいと思っている方も多いのではないでしょうか。

そこでこの記事では、「土地の維持費」に関して

- 項目などの基礎知識

- 維持費を軽くするための方法

などを紹介していきます。

ぜひ最後までおつきあいいただき、次の一手を打つための準備を進めてください。

1.土地の維持費項目

土地の維持費項目は以下の5点です。

- 固定資産税

- 都市計画税

- 除草費用

- つなぎ融資を利用している場合は金利

- 遠方の場合は旅費交通費

それではひとつずつ見ていきましょう。

1-1.固定資産税

固定資産税は、1月1日時点の不動産の所有者に対してかかる税金です。

固定資産税は、通常、4月、7月、12月、翌年の2月の4期に分かれて納期が定められています。

土地の固定資産税の計算式は以下の通りです。

固定資産税 = 課税標準額 × 1.4%

課税標準額とは、税率を乗じて直接税金を計算する額のことをいいます。

宅地で更地の場合、課税標準額は固定資産税評価額の70%となることが一般的です。

土地は課税標準額が30万円未満の場合、固定資産税が発生しないことになっています。

1-2.都市計画税

都市計画税とは、1月1日時点に都市計画で指定されている市街化区域内の土地を保有している人に対して課税される税金です。

市街化区域とは、都市計画法で定められた「すでに市街地を形成している区域および概ね10年以内に優先的かつ計画的に市街化を図るべき区域」を指します。

納期は固定資産税と同じで、市街化区域の土地であれば固定資産税と同じ納税通知書に税額が記載されており、固定資産税とともに納税することになっています。

土地の都市計画税の計算式は以下の通りです。

都市計画税 = 課税標準額 × 0.3%(標準)

宅地で更地の場合、課税標準額は固定資産税で用いる課税標準額と同じです。

1-3.除草費用

土地の維持費には、除草費用もかかります。

一般的な雑草を除去する草刈り程度であれば、100坪くらいの土地で1回あたり2~3万円程度が相場です。

年2回実施する人であれば、年間で4~6万円かかることになります。

1-4.つなぎ融資を利用している場合は金利

注文住宅を建てる人で土地を先行して購入しているケースでは、つなぎ融資の金利も生じます。

住宅ローンは建物完成後に融資実行されるため、土地を先行取得するケースでは「つなぎ融資」というローンを組むことが一般的です。

つなぎ融資では、毎月の元本返済は発生せず、金利のみの返済になります。

元本は住宅ローンの実行時(建物竣工時)に一括で返済する仕組みです。

つなぎ融資の金利の相場は2~4%程度となります。

1-5.遠方の場合は旅費交通費

その他、遠方の土地を保有している場合には、境界確認等の現地立ち合い作業が発生したときに、旅費交通費が発生します。

境界確認は隣地や道路の反対側の所有者が土地を売却するときなどに発生するケースがあり、土地を持っていると突然呼び出されることが多いです。

2.古家が残っている場合の維持費

土地の上に古家が残っている場合、維持費はどうなるでしょうか?

以下の4点について解説していきます。

- 土地の固定資産税および都市計画税

- 建物の固定資産税および都市計画税

- 建物の損害保険料

- 空き家を放置した場合の固定資産税

それではひとつずつ見ていきましょう。

2-1.土地の固定資産税および都市計画税

住宅の古家が残っている場合、土地の固定資産税および都市計画税が生じます。

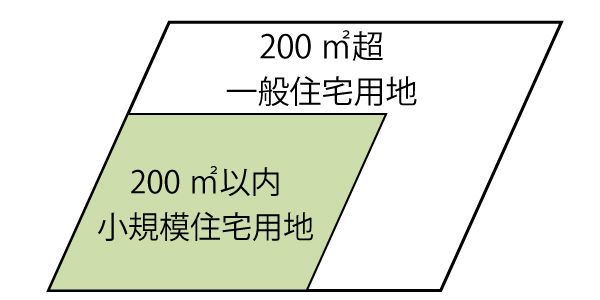

古家が空き家であったとしても、建物用途が「住宅」であれば土地には「住宅用地の特例」と呼ばれる軽減措置が適用されます。

住宅用地の軽減措置が適用される場合、課税標準額は固定資産税に一定の係数を乗じて求められます。

固定資産税

= 課税標準額 × 1.4%

= (固定資産税評価額 × 係数) × 1.4%

係数は、土地の面積によって「小規模住宅用地」と「一般住宅用地」の2種類に分かれ、それぞれの係数は下表の通りです。

| 区分 | 定義 | 固定資産税 | 固定資産税 都市計画税 |

|---|---|---|---|

| 小規模住宅用地 | 住宅用地で住宅1戸につき200平米までの部分 | 1/6 | 1/3※ |

| 一般住宅用地 | 住宅用地で住宅1戸につき200平米を超え、家屋の床面積の10倍までの部分 | 1/3 | 2/3 |

※東京23区はさらに1/2に減額されます。

敷地面積が200平米以下の場合、その土地の上に1戸の住宅が建っていると敷地全体が小規模住宅用地に該当します。

敷地全体が小規模住宅用地となるケースでは、固定資産税の課税標準額が固定資産税の6分の1となるため、更地の状態よりも固定資産税が安くなります。

よって、住宅の古家が残っている土地では、土地の固定資産税は安いのです。

尚、土地の固定資産税については以下の記事で詳しく解説しています。

ぜひご参照ください。

2-2.建物の固定資産税および都市計画税

古家が残っていれば、建物の固定資産税および都市計画税が発生します。

建物の場合、建物の固定資産税評価額がそのまま課税標準額となります。

建物の固定資産税および都市計画税の計算式は以下の通りです。

固定資産税 = 建物の固定資産税評価額 × 1.4%

都市計画税 = 建物の固定資産税評価額 × 0.3%(標準)

2-3.建物の損害保険料

建物を所有している場合、火災保険や地震保険などの建物の損害保険料が発生していることが一般的です。

火災保険は、複数年一括契約を行っていることが多いため、不要な保険に加入している場合には、解約して保険を見直す必要があります。

日本は失火責任法と呼ばれる法律があり、他人のもらい火で家が焼けたとしても、出火元に重大な過失がない限り、出火元に対して損害賠償請求ができないことになっています。

そのため、自分の財産を守るためにも、最低限火災保険に加入していることが一般的です。

地震保険は、火災保険に加入している人が入ることのできる保険です。

古家で使わない建物であれば、地震保険の加入の必要性は低いため、地震保険は止めるという選択肢もあります。

また、火災保険も地震保険も「建物」と「家財」の2つの保険があります。

古家が空き家の状態で、家財がなければ家財保険は不要です。

長期一括契約を行っている損害保険は、中途解約をすると残りの残存期間分の保険料が返戻金として戻ってきます。

2-4.空き家を放置した場合の固定資産税

空き家を放置した場合、将来的に土地の固定資産税が上がる可能性があります。

長期間放置され全く管理がなされていない古家は、自治体から「特定空き家」に指定されてしまうことがあります。

特定空き家とは、倒壊等によって周辺に危害を及ぼす可能性のある危険な空き家のことです。

特定空き家に指定されると、自治体から助言、指導、勧告、命令の順番で是正指導がなされます。

助言や指導を無視し、さらに勧告まで無視すると住宅用地の軽減措置が受けられなくなります。

住宅用地の軽減措置が受けられなくなった段階で土地の固定資産税が上がります。

さらに命令が下され、命令に背くと50万円の罰金も科されます。

最終的には行政代執行と呼ばれる手続きにより、空き家は強制的に取り壊されます。

所有者が取り壊し費用を支払えない場合、土地も強制的に売却されます。

空き家を放置すると、固定資産税が上がるだけではなく、土地まで失う可能性がありますので、その前に土地活用や売却等の対策を取ることが必要です。

3.土地の維持費を軽くする方法

この記事をお読みの方の中には、維持費を軽減する方法をお探しの方もおいででしょう。

本章では、土地の維持費を軽くする方法について、以下の4つの方法を解説します。

- 土地活用をする

- 駐車場にする

- 売却する

- 借地をする

それではひとつずつ見ていきましょう。

3-1.土地活用をする

土地活用をすると土地の維持費を軽くすることができます。

建物を建てて家賃収入を得れば、収入が支出を大きく上回り、維持費の負担感が軽くなります。

土地活用をした場合、家賃収入に対してかかる支出の割合は概ね相場があります。

家賃収入を100%とした場合、支出の割合が下表の通りです。

| 支出の性格 | 費用項目 | 家賃収入に対する目安 |

|---|---|---|

| 経常的に生じるもの | 固定資産税および都市計画税 | 10~15%程度 |

| 建物の損害保険料 | ||

| 管理委託料 | ||

| 偶発的に生じるもの | 仲介手数料 | 10%程度 |

| 修繕費 | ||

| 所得があるときに発生 | 税金 | 5~7%程度 |

| 借入があるときに発生 | 借入金の返済 | 50%程度 |

土地活用をすると、「土地と建物の固定資産税および都市計画税」と「建物の損害保険料(火災保険や地震保険)」、「管理委託料」といった費用が経常的に生じます。

これらの経常的に生じる費用の合計は、家賃収入の10~15%程度です。

また、アパートなどでは空室が発生した場合に新たな入居者を決めるための「仲介手数料」が偶発的に生じます。

入居者の入れ替え時にクロスの張り替え費用等の「修繕費」も偶発的に生じます。

偶発的に生じる費用は常に発生するわけではありませんが、発生しても家賃収入の高々10%程度です。

その他、借入金を使って土地活用をする場合は、借入金の返済額は家賃収入の50%以内に抑えます。

税金は他の給与所得等にも影響されますが、家賃収入の5~7%程度となることが一般的です。

すると税金等を考慮しても、土地活用をすれば家賃収入の18%~25%程度のお金が残るイメージとなります。

土地活用をすれば基本的には手残りはプラスになるため、土地の維持費を軽くするのであれば、土地活用をするのが最適です。

3-2.駐車場にする

駐車場にすることも、土地の維持費の負担感を軽くする方法です。

建物を建てる土地活用とは異なり、駐車場は初期費用を安く抑えられるメリットがあります。

ただし、駐車場は収益性がそれほど高くない点がデメリットです。

駐車場には、「月極駐車場」と「コインパーキング」の2種類があります。

収益性はコインパーキングの方が月極駐車場よりも高いです。

コインパーキングは、駐車場運営会社に貸し出す形態(一括借り上げ方式)が多く採用されます。

都内の固定資産税の高い土地では、コインパーキングの一括借り上げ方式を選択しても土地の固定資産税を賄えないときがあります。

少し郊外に離れると固定資産税が安くなるため、ようやく手残りがプラスに転じるようなイメージです。

駐車場はやらないよりはやった方が固定資産税の負担感は軽くなりますが、必ずしも手残りがプラスになるものではありません。

したがって、駐車場は土地活用のような大きな投資はしたくないけれども、維持費を少しでも軽くしたい場合におススメの対処法となります。

~土地活用を検討してみるなら必見~

土地活用を始めるといっても、「アパートや駐車場以外にはどんな活用法があるの?」「何から手を付ければいいのか?」といった疑問が先にたって進めない方もいらっしゃるでしょう。

そんな方におススメなのが、「HOME4U(ホームフォーユー)土地活用」です。

最大10社の企業から無料で土地活用の提案を受けることができるサービスとなっており、様々な活用法の初期費や収益の見積りなどを比較することができます。

参画している企業はサイトの運営元であるNTTデータグループによる厳格な審査を受けており、土地活用の初心者でも簡単に優良な企業を見つけることが可能です。

維持費がかかるお荷物の土地がお金を生み出す資産に変わる可能性を簡単に捨ててはもったいないので、ぜひご利用になって、どのような活用法なら効果的に維持費を軽減できるか検討してみてください。

3-3.売却する

売却することも、土地の維持費を軽くする方法です。

土地は何もしなければ維持費の垂れ流しとなってしまいますが、売却して手放してしまえば維持費の負担から解放されます。

特に、立地的に土地活用が難しい土地であれば、無理に活用するよりも売却する方が適切な判断です。

もし、単純に売却するのがもったいないと感じるのであれば、売却して得たお金を使って他の収益物件に買い替えることをおススメします。

土地を手放しても惜しくない方は、維持費が雪だるま式に膨れ上がらないうちに、売却を検討してみることをおススメします。

~手間なく売却を行うなら~

売却を行うなら、「不動産売却HOME4U(ホームフォーユー)」が便利です。

簡単な入力操作だけで、最大6社の不動産会社に無料で査定の依頼をでき、土地を高く売却してくれる不動産会社を探すことができるサービスとなっています。

土地は売却する不動産会社によって金額がかなり異なってしまうケースが多いので、損をせずに売却するには、土地の売却が得意な不動産会社に依頼する必要がありますが、「不動産売却HOME4U」なら手間なく土地の売却が得意な不動産会社を見つけることが可能です。

古屋が立っている土地であっても、「解体した方が良いのか、そのままでも良いのか」等、的確なアドバイスを受けながら売却活動を行えます。

売却に心が動いている方は、ご利用になってみてください。

3-4.借地をする

借地をすることも、土地の維持費を軽くする方法の一つです。

ここでいう借地とは、建物所有を目的とする人に土地を貸す借地事業のことを指します。

土地を貸せば、地代収入を得ることができます。

また、建物投資も不要であるため、借入金を借りる必要もありません。

ただし、借地事業は簡単に借主が見つからない点がデメリットとなります。

借地では、土地を借りる人が建物投資をして建物を建てるため、よほど良い条件の土地でない限り借手がいないのが通常です。

借地事業ができるような土地は、良い土地を持っているけれども自分では投資をしたくない人におススメとなります。

まとめ

いかがでしたか。

土地の維持費や軽くする方法について解説してきました。

古家が残っている場合、土地の固定資産税は住宅用地の特例を受けて安くなっています。

ただし、空き家を放置し続けると、土地の固定資産税が上がってしまう可能性がありますので、十分に注意してください。

土地の維持費に負担を感じるようであれば、この機会にぜひ「土地活用」や「売却」等の対策を検討してみることをおススメします。

関連記事

-

-

-

【徹底解説】土地信託を相続対策に活用するための基礎知識&メリットとデメリット

- 2025.01.23

- 相続税

-

-