賃貸住宅契約にまつわる言葉として「敷金」と「敷金償却」という言葉があります。敷金は耳慣れた言葉ですが、敷金償却についてどのようなものか、どう扱うのか分からないというオーナーは多いのではないでしょうか。

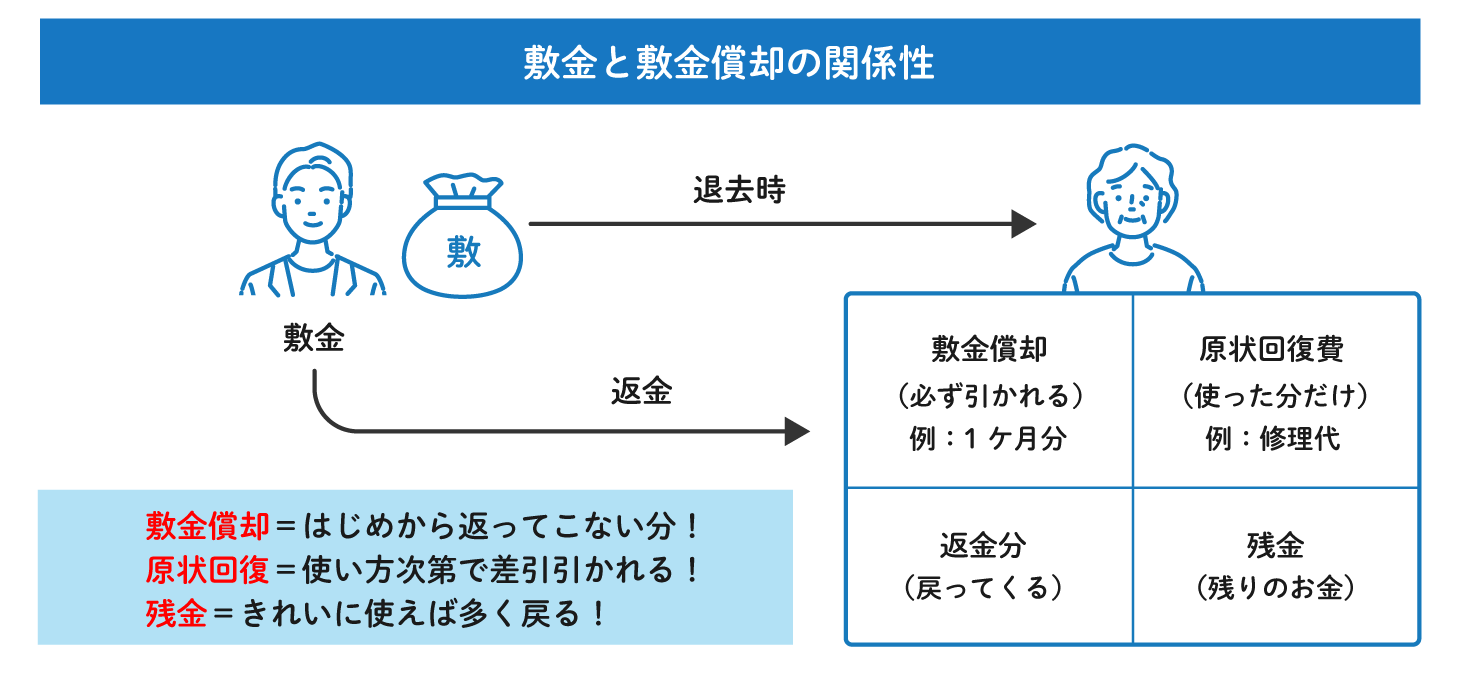

敷金は入居者から担保として預かる一時金のことで、基本的に退去時に返還するものですが、敷金償却はそれとは逆の概念です。つまり、「返還しなくていいお金」を指します。

敷金償却金は退去時にかかると予想されるハウスクリーニング代や修繕代として使用することを前提として、たとえその金額がかからなくても返還する必要のないお金です。

返還しなくていいお金、ということは、敷金償却金(=敷引金)は「大家さんの収入」として捉えられます。収入となると、当然会計処理の問題が出きます。

また、退去者の中には「敷金は全額返ってくるもの」と考えている方もいます。後のトラブルに備えて契約時の注意点も気になるところでしょう。

この記事では、初めての方でも「敷金償却」の全容がわかるようお伝えします。

基礎知識から、トラブルを回避する注意点までお目通しいただければ、敷金償却の実務をスムーズに進めることができるようになります。

敷金償却について、よく質問の上がる「会計処理の方法」「契約時の注意点」について、ピンポイントで知りたい方は、下記のリンクから解説箇所をご覧ください。

1.敷金償却の基本と敷金との違い

賃貸契約において「敷金償却」は、敷金と並んで重要な契約条件の一つです。仕組みや意味、保証金との違い、地域による慣習の差などを正しく理解しておくことで、不要なトラブルを防ぐことができます。

1-1. 敷金償却の仕組みと敷金・保証金との違い

敷金償却とは、入居者から預かった敷金のうち「退去後も返さなくてよい」お金 のことです。たとえ修繕が発生しなかったとしても、契約上その分が返還されないという性質があるのが特徴です。

敷金との違いは、その返還の前提にあります。

敷金は、原状回復にかかった費用などを差し引いたうえで、残りの金額を入居者に返還するのが基本です。一方で敷金償却は、契約上「返さない」と定められているため、返還を前提としないという点が大きく異なります。

また、保証金との違いも混同されやすいポイントです。保証金は敷金とほぼ同様に扱われることが多いものの、地域や契約形態によっては「保証金のうち〇割を償却する」といった定型的な条件があらかじめ決められているケースがあります。

このような場合、敷金償却=保証金償却として契約書に記載されていることもあり、用語や償却条件の確認が重要です。

敷金は、入居者が退去する際に原則として返還されますが、契約締結時に賃貸人と賃借人が合意のうえであらかじめ定めた一定額を「敷金償却金」(いわゆる敷引金)として差し引き、残額を返還します。

この敷金償却金は、退去時の実際の修繕費用を都度計算して差し引くものではないため、敷金が全額戻ると誤解されやすい 点に注意してください。

償却金には、2つのパターンがあります。

- 退去時に実際の原状回復費用を償却金として敷金から差し引く方式

- 契約締結時に敷金の一部を敷引金(償却金)としてあらかじめ定め、返還されない金額を明示する方式

関西地方では敷金に相当するものを「保証金」と呼びますが、これは敷金と同義であり、退去時にあらためて保証金を差し引くという運用は行いません。トラブルを未然に防ぐためにも、敷金償却の正しい知識を身につけておきましょう。

1-2. 関西特有の「敷引き」とは?関東の敷金償却との違いを解説

敷引きとは、主に関西地方で用いられる用語で、契約時にあらかじめ「返還しない金額」が明示された制度を指します。「保証金30万円・敷引き10万円」といった形で、入居者が原状回復をしていてもその分は戻らないのが特徴です。

一方、関東で用いられる「敷金償却」も、契約時に返還しない金額としてあらかじめ定めておく制度です。金額は定額であることが多く、退去時の修繕の有無に関わらず償却されます。原状回復費用は別途、敷金から実費で精算されることもあるため、契約書における償却金と原状回復費用の区別が重要です。

1-3.償却金は敷金の何割?

償却金の割合はアパートの築年数によっても設定が変動します。仮に敷金が家賃1か月分だとしたら、敷金の3〜6割ほどが償却金の相場です。

また、入居期間によって設定が変わることもあります。そうした場合、2年、5年といった区切りで1割~2割程度アップするのが一般的です。家賃換算であれば、1か月~3か月程度の設定となっていることが多いでしょう。

償却割合については明確な法律上の上限はありませんが、「社会通念上妥当な範囲」を超えると、無効と判断される可能性があるため、契約書には必ず具体的な金額や割合を記載することが大切です。

1-4.原状回復費用にどう使われるか

敷金償却として差し引いた金額は、入居者の故意や過失により発生した損耗の修復費用に充てられるのが一般的です。これらは、経年劣化とは異なり、入居者の負担とされる原状回復工事に該当します。

実際の支出例としては以下のようなものがあります。

- タバコによるクロスのヤニ汚れや変色

- ペットのひっかき傷によるフローリングの損傷

- 大量の釘や画鋲によってできた壁の穴

- 油汚れで変色したキッチンの壁や天井

- 室内喫煙により著しく臭いが残った場合の消臭作業

一方で、家具の設置跡や日焼けによる色あせ、水垢や軽度なカビなどの経年劣化に相当する部分は貸主が負担すべきとされています。契約時に原状回復の対象範囲を明示しておくことで、敷金償却に関するトラブルを防ぐことができます。

1-5.敷金償却の上限は?差し引かれる金額の目安

敷金償却には法律上の明確な上限規定はありませんが、社会通念上「妥当」とされる範囲を超えると無効とされるおそれがあります。

たとえば、敷金全額を償却する旨の特約があっても、実際の損耗がわずかであれば、裁判ではその一部を返還するよう命令が下ることもあります。一般的な償却額の相場は、家賃の1〜3か月分程度とされるケースが多く見られます。一方で、判例上は、更新料がないことなどを前提に「家賃の3.5か月分」までなら有効とされた事例もあります。

ただし、これはあくまで特例であり、契約全体のバランスによって有効性が判断される点に注意が必要です。

また、過失による損耗(ペットの破損、喫煙によるヤニなど)があった場合は、原状回復のための費用が敷金償却費では足りず、追加請求が発生する可能性もある ため注意が必要です。退去時のトラブルを避けるためにも、入居者が入る前に室内状況を写真で記録し、契約時に「償却の範囲」を書面で明示しておくことが重要です。

2.敷金償却の会計処理・仕訳・消費税

敷金償却の会計処理の仕方は、状況によって変わるため、やや複雑です。

2-1. 敷金償却の消費税はどうなる?

消費税の扱いは用途で変わってきます。居住用の場合は非課税ですが、事業用(店舗、事務所など)の場合は課税対象となります。

- 敷金のうち返還される部分・・・課税対象外

- 敷金償却金(住宅用賃貸物件)・・・非課税取引

- 敷金償却金(住宅用以外賃貸物件)・・・課税取引

では課税される場合、どう消費税を試算して、帳簿に入れればいいのでしょうか。以下、具体例を紹介します。課税対象となる事業用賃貸物件の想定です。

| 月額家賃 | 20万円 |

|---|---|

| 契約期間 | 2年間 |

| 敷金 | 80万円(家賃の4か月分) |

| 償却費用 | 20万円(家賃1か月分) |

上のケースで課税されるのは、「償却費用20万円(家賃1か月分)」の部分です。

この償却費用を契約時に特約で定めていれば、あらかじめ決まっている金銭となり、帳簿には「売上」として消費税を含めた額を記入します。

計算式は、

長期前払費用 = 20万円(償却費用)×0.1(消費税率)

=2万円(消費税)

となり、売上は、消費税2万円を足して「22万円」となります。

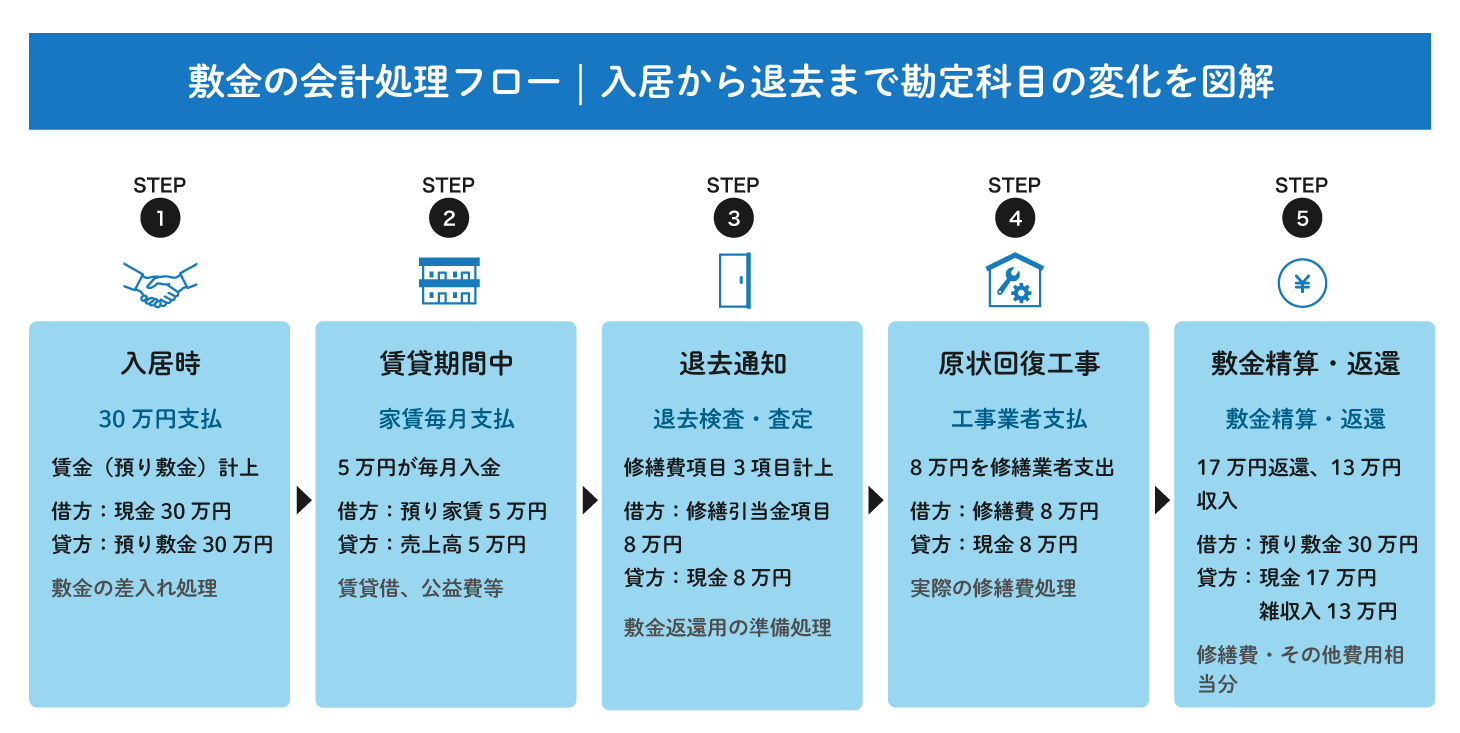

2-2.敷金償却の勘定項目はどうなる?

消費税の課税の有無は「住宅用建物」か「事業用建物」で分かれます。一方、敷金関係の勘定項目は、おおむね3通りです。

- 敷金を預かっているとき・・・「預り金」

- 敷金を返還するとき・・・「現金又は預金」

- 償却金が決まった部分・・・「売上」

返還を前提に敷金を預かっているときは、勘定項目は「預り金」と仕訳をしますが、そのうちの敷金償却金が決まれば、それは大家さんの懐に入るお金なので、その分に限り勘定項目が「売上」となります。

2-3. 敷金の会計処理方法

勘定項目の違いがわかったところで、具体的に会計処理の方法に入ります。

ここも少し複雑ですが、同じ「敷金」でも、退去者に返す場合と返さない場合で、会計処理の方法が変わってきます。

2-3-1.敷金を返す前提の場合

返す前提の敷金は「一時的な預り金」なので、収益計上する必要はありません。大家さんの懐に入るお金ではないからです。先にも触れた通り、勘定項目は「預り金」となります。

2-3-2. 敷金を返さない場合

逆に収益計上するパターンとは、敷金を返さない場合です。退去者に返さないお金は、「大家さんが自分で使えるお金」と見なすことができます。

敷金の中の返さなくていいお金(=償却費用・敷引き)の勘定項目は、「売上」 となり、その部分はきちんと収益計上しなければいけません。

敷金を返還しないことが決まるタイミングは、おおむね以下の3通りです。

- 賃貸借契約締結時に償却金が決定する場合

- 賃貸借契約期間の経過とともに償却金が決定する場合

- 賃貸借契約期間の終了後に償却金が決定する場合

難しいのは、償却金が決まった段階で、例えば「この償却金は2年間で償却されていくものとする」という決まり事があった場合、どんな具合に収益計上すればいいのでしょうか。

2年間で償却する場合は、単純に2年に分けて収益計上します。

(例)敷金10万円の場合(=償却金の場合)

①預かり時・・・「預り金:10万円」

②償却時1年目・・・「売上:5万円」

③償却時2年目・・・「売上:5万円」

となります。

賃貸住宅経営での経費や節税について詳しくはこちら

3.敷金償却契約の注意点・法的ルール

敷金をめぐる返還トラブルは後を絶ちません。大家さんにしてみたら、一度預かった敷金でも、一度懐に入れてしまったら、できるだけ部屋を修繕した上で返還したい心理が働きます。

一方、預けたほうの入居者は、部屋を汚したり傷つけているにもかかわらず、全額返ってくるものと思う人が多いです。

このギャップが、トラブルの元になっています。争いを未然に防ぐやり方はあるのでしょうか。具体例・注意点を交えて解説します。

3-1. 敷金償却契約とは

敷金償却契約とは、退去時の敷金の一定額(もしくは全額)を差し引く契約のこと です。「敷引き契約」ともいいます。

預けた敷金が返ってくると思う入居者にとっては不利な契約ですが、償却金をあらかじめ定めてトラブルを未然に防ぎたい大家さんにとっては、必要不可欠な契約です。

敷金償却契約をめぐっては、「無条件で償却金を払わされるのは、消費者保護の視点に欠けるのでは」という退去者側の疑問のもと、返還をめぐって裁判で争われた例があります。

平成23年の最高裁判例では、「敷金償却契約は、原則として有効」という判決が下されました。ただし敷金償却(敷引き)の金額が大きくなれば、無効とされるケースが増えるでしょう。

許容ラインを押さえるためにも、次から説明する「注意点」「有効の条件」をお読みいただき、ぜひ参考にしてください。

3-2. 敷金償却契約の注意点

ここからは平成23年の最高裁判例内容をもとに、ポイントを整理します。敷金償却契約で注意したいポイントは次の3つです。

- 契約書で、償却金額を互いに合意していること

- 償却金が高額すぎないこと

- 礼金など他の支払いの有無

以下、詳しく解説します。

3-2-1. 契約書で、償却金額を互いに合意していること

平成23年の最高裁判例では、「敷引き特約は原則有効」と判決が下され、大家さん側(被告)の主張が認められた形になりました。その根拠の一つが、契約書を介した合意の有無でした。

以下、判例の一部を引用します。

「賃貸借契約に敷引特約が付され、賃貸人が取得する事ことになる金員(いわゆる敷引金)の額について契約書に明示されている場合には、賃借人は賃料の額に加え、敷引金の額についても明確に認識した上で契約を締結するのであって、賃借人の負担については明確に合意されている」

引用:国交省「原状回復をめぐるトラブルとガイドライン 事例42」

つまり判例の肝は、契約書に敷引金の額を「明記」することが重要になります。借主に説明した上で締結したものならば、「互いに合意がとれている」とみなされることが判例から伺うことができます。

3-2-2. 償却金が高額すぎないこと

いくら敷引き特約が「原則有効」と認められても、限度があり、常識の範疇を超えて高額になった場合には、無効になる可能性が出てきます。判例では、次のように説明されています。

「消費者契約である居住用建物の賃貸借契約に付された敷引き契約は、(中略)敷引き金の額が高額に過ぎると評価すべきものである場合には、当該賃料が近隣同種の建物の賃料相場に比して大幅に低額であるなどの特段の事情のない限り、信義則に反して消費者である賃借人の利益を一方的に害するものであって、消費者契約法10条により無効となると解するのが相当である」

引用:国交省「原状回復をめぐるトラブルとガイドライン 事例42」

不当に高額の場合は、いくら契約書で合意が交わされても、消費者保護(入居者保護)のもと「無効」とされるということです。

それでは、償却金が「高額かそうでないか」に明確な線引きはあるのでしょうか。決まったルールはありませんが、これも先の最高裁判例を基準に考えることができます。

判例によれば、敷金償却費用は「家賃の3.5か月分を超えるかどうか」が一つのラインになっています。

「本件契約における賃料は9万6,000円であって、本件敷引金の額は、上記経過年数に応じて上記金額の2倍ないし3.5倍強にとどまっていることに加えて、賃借人Xは、本件契約が更新される場合に1か月分の賃料相当額の更新料の支払い義務を負う他には礼金等他の一時金を支払う義務を負っていない。そうすると、本件敷引金の額が高額に過ぎると評価することはできず、本件特約が消費者契約法10条により無効であるということはできない」

引用:国交省「原状回復をめぐるトラブルとガイドライン 事例42」

家賃3.5か月分を超えなければ、「高額でない」と判断されています。しかし更新料以外の礼金などの支払いが一切なかったことも加味された上での判断なので、この点は注意が必要です。

3-2-3. 礼金などの他の支払いの有無

最高裁で「(敷金償却)特約は有効」とされたのは、償却金の金額設定が妥当だったからだけではありません。周辺情報も鑑みた上での判断です。

この判例からは、「礼金などの他の支払いがあるかどうか」というポイントを抽出できます。

要約すると、「本件契約は、家賃1か月分の更新料を(入居者が)負担する以外に、礼金などの一時金を支払う義務を負っていない。

そうすると、敷引金(=償却金)の額が高額に過ぎると評価することはできない」とされています。

判例の償却金「家賃2か月分~3.5か月分」が“有効”とみなされたのは、礼金などの他の支払いがなかったことも鑑みた上での判決です。

裏を返せば、もし大家さんが「礼金など」を徴収していたら、先の償却金は“無効”とされる可能性があった と捉えることができます。

判例主義の日本において、最高裁の判例は説得力ある目安になります。敷金償却契約をスムーズに履行するためにも、上の3つはぜひ押さえていただきたいポイントです。

3-3. 敷金償却契約は有効?

それでは逆に、敷金償却契約を“有効”とするためには、どんなポイントを押さえればいいのでしょうか。

こちらも平成23年の最高裁判例を鑑みれば、先に紹介した3つの注意点をクリアすれば、敷金償却契約は“有効”になる可能性が高くなります。

①入居者と大家さんが明確な合意のもと契約を交わしたかどうか

②償却金の額が家賃の3.5倍にとどまっているかどうか

③礼金や更新料を含めた金額が高額すぎないかどうか

先の最高裁判例を振り返ると、判例では「賃借人は賃料の額に加え、敷引金の額についても明確に認識した上で契約を締結するのであって、賃借人の負担については明確に合意されている」ときちんと記載されています(①)。

②と③については、判例の賃貸住宅の家賃・償却金は、

家賃:9万6000円

償却金:18万~34万円(経過年数に応じて変動)

とまとめられており、これらの金額に対し、最高裁は「家賃の2倍~3.5倍にとどまっている」(②)と言及しています。

さらにそれは「礼金等他の一時金を支払う義務を負っていない。そうすると、本件敷引金の額が高額に過ぎると評価することはできず(以下省略)」(③)とあります。

償却金は家賃3.5か月分を超えているかどうかが許容ラインになるものの、礼金など他の支払いを足したときに、3.5か月分を上回るようであれば、「無効」 となるリスクが出てくるということです。

賃貸住宅経営の注意点などをもっと知りたい方はこちら

3-4.敷金償却が無効になるケースとは?消費者契約法との関係

敷金償却は契約内容に盛り込まれていれば原則として有効ですが、一定のケースでは無効と判断されることがあります。その代表例が「消費者契約法」 に抵触する場合です。

この法律は、契約の相手が消費者である場合に一方的に不利益となる条項を無効とするもので、賃貸借契約においても例外ではありません。

例えば、入居者に過失がないにもかかわらず「敷金は全額償却」といった一方的な定めがある場合、その条項は無効とされる可能性があります。裁判例でも、明らかに過剰な償却や、実際の修繕と無関係な金額を差し引いた事例に対し、敷金の返還を命じた判決があります。

敷金償却を有効にするためには、契約書に明確な条項を記載することに加え、その範囲や理由を説明し、入居者の理解と同意を得ることが重要です。特に近年では、トラブル回避のため「償却金の使い道」「過失の有無」「実費精算か定額か」などを具体的に記載した契約書の作成が求められています。

出典:“第3章原状回復にかかる判例の動向”. 国土交通省. (参照2025-06-19)

3-5.【ケース別】ペット・喫煙・短期解約に対応する特約の文例と注意点

敷金償却に関連する特約は、入居者の生活スタイルや契約期間に関するトラブルを未然に防ぐための有効な手段です。

特に、ペットの飼育や室内喫煙は通常よりも損耗の程度が大きくなりやすく、原状回復費用が高額になることがあります。また、短期解約については、使用状況にかかわらず貸主が受ける機会損失(再募集や空室期間の費用など)が大きいため、あらかじめ違約金などの特約を設けておくことが望まれます。

以下は、実務上よく使用されるケース別の特約例と注意点です。

・ペット飼育に関する特約(文例)

「本物件においてペットを飼育する場合は、退去時に通常の原状回復費用とは別に、ペット飼育に伴う特別清掃費として〇〇円を償却するものとする。」

注意点:金額は明確に定め、何に充てるか(消臭、傷補修など)も契約書内で説明を加えるとトラブルを避けやすくなります。

・喫煙に関する特約(文例)

「入居者が室内で喫煙した場合、クロスや天井などに付着した臭いやヤニの除去費用として、◯◯円を償却する。」

注意点:喫煙の有無を退去時に確認できるよう、入居時点で壁や天井の写真を残しておくと安心です。特に、エアコン撤去後に露出する部分と比較すれば、ヤニによる変色があるかどうかを客観的に判断しやすくなります。

・短期解約に関する特約(文例)

「本契約開始日から1年未満で解約する場合、短期解約違約金として家賃の1か月分を償却する。」

注意点:解約違約金は敷金から差し引く形で処理するため、必ず契約書に「償却金として充当する」旨を明記しましょう。

これらの特約は、「過失」「通常使用の範囲」「敷金償却の目的」などを明確にしたうえで、消費者契約法に反しないよう慎重に文言を作成する必要があります。また、償却金を実際に使った内訳や用途を記録として残しておくと、入居者からの説明要求や訴訟時にも対応しやすくなります。

4.敷金償却の会計処理とトラブル回避のポイント

敷金償却は、敷金とは考え方が異なります。入居者から一時的に預かる「敷金」に対し、敷金償却金は「敷金の中から返還しなくていいお金」です。

さらに「敷金」「敷金償却」では扱いも違うため、会計処理上の仕訳のやり方が変わってきます。

敷金は「預り金」ですが、大家さんの懐に入る償却費用は「売上」として収益計上しなければなりません。

また敷金償却にあたっては、たとえ敷金償却契約を取り交わしても、返還を求める入居者と争いになることもあります。

敷金償却契約が“有効”と認められるためには、「しっかり合意をとること」「償却金が家賃3.5か月分を超えていないこと」「礼金などを含めた金額が高額すぎないこと」の3つのポイントを押さえなければなりません。

詳しく知りたい方は、平成23年最高裁判例にお目通しいただくと、さらに理解が深まります。

ぜひこの記事を参考に、敷金償却の実務をスムーズに進めていただけることを心より願っています。

5.敷金償却のポイントとよくある質問

敷金償却とは、退去時に敷金の一部が返金されずに差し引かれる仕組みです。通常の原状回復費とは異なるため、誤解されやすいポイントでもあります。ここでは、敷金償却の基本的な考え方や注意点、実務上よくある質問について、具体例を交えてわかりやすく解説します。

Q. 原状回復費用の二重請求って何?どうすればいいですか?

解消金と実費請求がまとまるため、入居者が二重に負担したと感じる状態を指します。契約内容の確認が防止策です。

敷金償却として一定額を差し引いたうえで、さらに原状回復費用を別に請求すると、契約内容によっては「二重請求」と見なされ、入居者とのトラブルに発展するおそれがあります。こうした事態を防ぐには、契約書で償却金の用途や範囲を明確にし、追加で請求する費用が何に該当するかを具体的に示すことが大切です。

また、修繕の内容や費用の内訳を記載した見積書や見積書を保存しておくと安心です。

Q. 敷金清算の原状回復費用・クリーニング代への充当例は?

敷金解消は、壁紙や床の補修、クリーニングなどの原状回復費用に充てられるもので、退去後の修繕や清掃に必要な費用として扱われます。

具体例としては、タバコのヤニで変色した壁紙の張り替え、ペットの臭い除去、浴室や換気扇のカビ・汚れのクリーニングなどが該当します。これらには通常、原状回復費として償還金が充てられ、足りない場合は敷金から差し引かれます。

契約時に「どの費用に充てるのか」を信頼し、経年劣化と勝手の区別をつけることがトラブル防止につながります。

Q. 礼金ゼロ物件って、あとから何か請求されませんか?

礼金がゼロでも、敷金の一部が敷金償却されることや、原状回復費が別途発生することは少なくありません。特に過失による汚れや傷みがある場合は、敷金で補えない分を追加請求される可能性もあります。

「初期費用が安い=総支払額が安い」とは限らないため、契約解除条件や費用についてよく確認し、契約書に確実に割り当てを必ずチェックしましょう。

Q. ペットがいた場合の敷金回収はどうなるの?

ペットによるキズやニオイなどは「通常使用の範囲」を超える損耗とされ、原状回復費用が高額になる傾向があります。そのため、契約書に「ペット特約」として、敷金から一定額を追加で差し引く(償却する)旨が明記されているケースが多く見られます。

返還額を含むトラブルを防ぐには、事前に特約の内容や償還対象、上限額の該当者を確認し、書面で知っておくことが大切です。

関連キーワード

関連記事

-

- 2025.01.23

- 経営ノウハウ

-

-

-

-