少子高齢化や単身世帯の増加等、賃貸住宅経営の在り方も時代とともに変化しています。

これから賃貸住宅を経営する方の中には、多少なりとも不安やとまどいを感じている方もいらっしゃるのではないでしょうか。

賃貸経営を成功させるためには、まずは現状を把握し、注意点を知ることが重要です。

そこで、この記事では「賃貸住宅経営」の注意点について解説します。

現状はどのようになっているのか、メリットやデメリットは何か、成功するための注意点とは何か等ついて説明します。

ぜひ最後までお読みいただき、賃貸住宅経営を成功させる足掛かりにしてください。

なお、「HOME4U(ホームフォーユー) オーナーズ」を使えば最大10社のハウスメーカーがあなたの土地に合った、建築費の見積もりや、収支計画を無料診断いたします。

管理会社の比較、検討に便利なのでぜひご活用ください。

「うちの土地に賃貸住宅が建つの?」「いくら儲かるのか知りたい」という方はご活用ください。

1.賃貸住宅経営の現状

最初に賃貸住宅経営の現状について解説します。

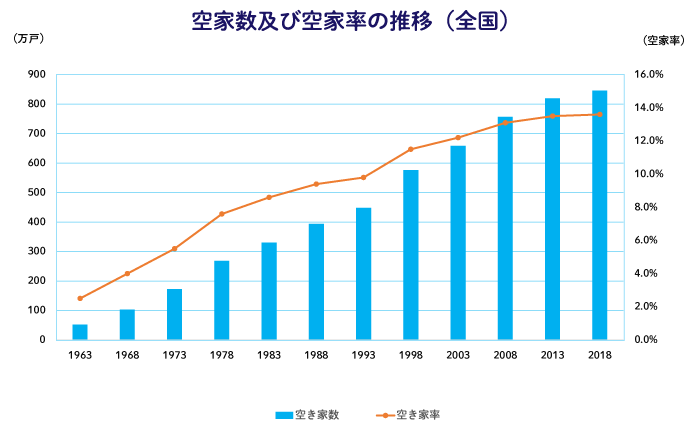

1-1.空き家率の推移

全国では空き家が増加中です。

空き家の増加は数年前から話題となっていることから、全国で空き家が増えていることを知っている方も多いと思います。

総務省統計局の「平成30年住宅・土地統計調査」によると、全国の空き家数および空き家率の推移は以下の通りです。

全国の空き家は増加の一途を辿っていることがわかります。

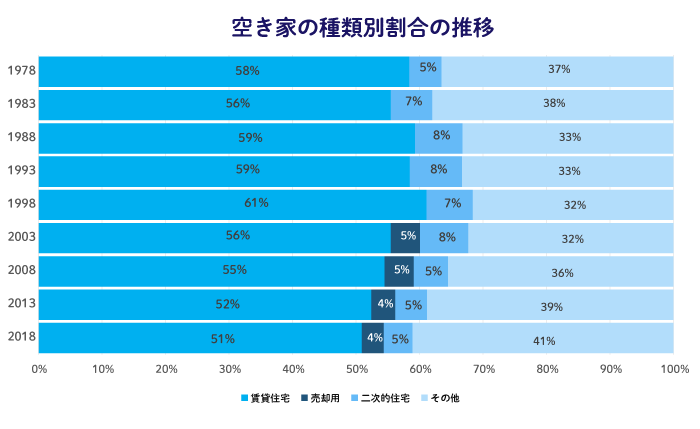

同調査によると、空き家の内訳は以下のようになっています。

増加している空き家のうち、なんと半数以上が賃貸住宅の空き家です。

報道では、主に自宅用の戸建てだった空き家の増加が話題となっていました。

そのような世間で注目されている空き家は上表の内訳で「その他」に分類されます。

国は「その他」に分類される空き家を解消するために、2015年に「空家等対策の推進に関する特別措置法」という法律も作りました。

「その他」の空き家の解消に関しては、様々な施策が行われています。

一方で、最も戸数が多い賃貸住宅の空き家に関しては、特に国は何も対策をしていません。

賃貸住宅の空き家の増加については、報道もあまり行われておらず、国の施策もなく置き去りになっています。

見過ごされがちですが、増加する空き家の中で最も深刻な問題を抱えているのは実は「賃貸住宅」の空き家なのです。

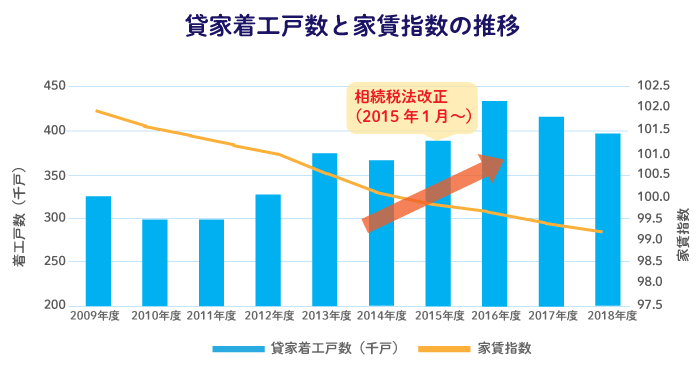

1-2.アパートローンに対する監視強化

2020年4月時点では、アパートローンを中心とした不動産投資ローンは組みにくくなっています。

ことの発端は、2015年1月に相続税法が改正されたことがきっかけです。

相続税法の改正により、2015年前後にアパートの建築が急激に伸びました。

国内の家賃指数は下落している状況なのに、アパートの供給量が増えてしまったことから、2016年12月に日銀と金融庁がアパートローンの貸出に対する監視強化を開始し始めました。

その後、アパートローンが組みにくくなったことから、アパートの着工戸数は減少に転じています。

国土交通省および総務省の統計によると、過去10年間の貸家の着工戸数および家賃指数の推移は以下の通りです。

出典:

貸家着工戸数:国土交通省「新設住宅着工戸数の推移(総戸数、持家系・借家系別」

家賃指数:総務省「消費者物価指数」

近年、アパートローンを組むには10%以上の自己資金や、過去の実績等が求められるようになっています。

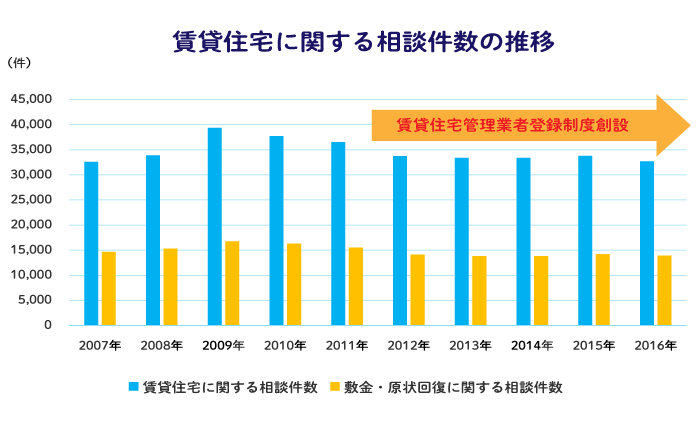

1-3.賃貸住宅に関する相談件数の推移

賃貸住宅の現状は、空き家の増加やローンの組みにくさのように悪い話ばかりではありません。

賃貸住宅に関する相談件数は、一時期に比べると減少し、横ばいとなってきています。

国土交通省の「今後の賃貸住宅管理業のあり方に関する提言(案)」によると、国民生活センターに寄せられた賃貸住宅に関する相談件数の推移は以下の通りです。

相談件数は、2012年に一旦大きく減り、その後は横ばいが続いているのが現状です。

国土交通省は、その理由を2011年12月から創設された賃貸住宅管理業者登録制度にあると解釈しています。

賃貸住宅管理業者登録制度とは、1名以上の賃貸不動産経営管理士等が設置された管理会社が登録できる制度です。

賃貸不動産経営管理士とは、賃貸管理の専門知識を持った民間資格(公的資格)です。

「賃貸住宅経営管理士」と検索している方も多いようですが、正しくは「賃貸不動産経営管理士」になります。

賃貸住宅管理業者登録制度が開始されたことで、賃貸不動産経営管理士の資格取得をする管理会社の社員が増えてきました。

そのため、以前よりも管理会社の知識レベルが上がったことにより、賃貸オーナーの悩みを解決できる管理会社が増加したものと思われます。

その結果、国民生活センターに相談するオーナーが減り、相談件数は横ばいになったと考えられています。

賃貸住宅の経営の環境は厳しくなっていますが、賃貸不動産経営管理士の増加等により頼れる管理会社は着実に増えてきました。

もし、すでに賃貸経営をされている方で現在の管理会社に不満がある場合には、「賃貸経営 HOME4U(ホームフォーユー)」で管理会社を切り替えることをおススメします。

「賃貸経営 HOME4U」で無料相談できる管理会社は、賃貸住宅管理業者登録を行っている管理会社も多いです。

入居を獲得する能力も高く、管理会社を切り替えるだけでも有効な空室対策になります。

管理会社の切り替えは、無料でできる息の長い空室対策です。

ぜひ「賃貸経営HOME4U」を使って頼れる管理会社を探してみてください。

2.賃貸住宅経営のメリットとデメリット

この章では賃貸住宅経営のメリットとデメリットについて解説します。

2-1.メリット

賃貸住宅経営のメリットは主に以下の2点です。

- 相続対策になる

- 安定収入を得られる

1つ目は、相続対策になるという点です。

賃貸物件は、他人に貸していることにより自分で自由に使うことができない不動産となります。

自宅のような自己使用している不動産と比べると、権利の制約を受けることから、相続税の評価額が低くなります。

賃貸物件は、他人に貸している物件であれば良いので、アパートやオフィス、店舗等の用途は問いません。

アパート等の賃貸住宅は、オフィスや店舗のように必ずしも一等地でなくてもできるため、相続対策を目的としてアパートを建てる方は多いです。

2つ目は、安定収入を得られるという点になります。

家賃収入に関しては、オフィスや店舗でも得られますが、事業系のテナントビルは景気の変動を受けやすいのが特徴です。

事業系の賃貸物件は、好景気のときは賃料単価も上がりやすいのですが、不景気になるとすぐに下がり、空室も長期化します。

また、店舗は競合店の出店によっても退去してしまうことがあり、後継テナントが見つかりにくいというデメリットもあります。

それに対して、住宅は景気の変動に関わらず、常に一定の賃貸需要が底堅く存在します。

住宅の家賃は、好景気になってもあまり上がりませんが、不景気になっても下がらないのが特徴です。

2-2.デメリット

賃貸住宅経営のデメリットは主に以下の2点です。

- 空室リスクがある

- 修繕費の負担がある

1つ目は、空室リスクがあるという点です。

空室は、家賃収入が減ることから借入金の返済リスクを生みます。

また、賃料の下落リスクも誘発します。

さらに、空室対策でリフォーム等が必要となれば、リフォーム費用が必要です。

空室対策リフォームは必ずしもうまくいくとは限りませんので、投資リスクも生み出します。

このように空室リスクは賃貸経営のあらゆるリスクの元凶となるのです。

2つ目は修繕費の負担があるという点です。

貸主には修繕義務があるため、大規模修繕が必要になります。

建物が古くなれば、損傷個所も増えていくため、修繕リスクは年々膨らんでいきます。

賃貸経営では、将来の修繕に備え、お金をストックしながら経営を続けていくことが必要です。

3.賃貸住宅の種類と特徴

この章では賃貸住宅の種類と強みについて解説します。

3-1.アパート

アパートは、建てやすいという強みがあります。

土地の利用規制の面からも、工業専用地域と呼ばれるエリア以外であればほぼどこでも建築が可能ですし、賃貸需要も比較的幅広く存在します。

建物投資額も1億円未満に収まることも多いため、金額面からも建てやすいです。

持っている土地を活かしやすいことから、土地活用の定番として人気があります。

ただし、その反面、供給過剰になりやすいのも特徴です。

地域の中でアパートが供給過剰になると、空室や賃料下落が発生しやすくなります。

3-2.一棟マンション

一棟マンションは、収入総額が高く、賃料も落ちにくいという強みがあります。

一棟マンションは戸数を多く確保できるため、収入総額は大きくなります。

また、建物が鉄筋コンクリート造のような堅牢な構造で劣化しにくいため、賃料も下がりにくくなっています。

ただし、一棟マンションは建てにくいという特徴もあります。

高層建築物が建築可能なエリアでしか建てることができず、土地も相応の広さが求められます。

投資額も数億円となってしまうことから、誰でも投資できるわけではありません。

3-3.区分マンション

区分マンションは、総額が小さく投資しやすいのが強みです。

人によっては全額自己資金で投資ができる場合もあり、リスクを抑えながら始めることができるので、初心者に向いています。

また、投資用ワンルームマンションは市場が確立されていることから、購入も売却もしやすいです。

ただし、区分マンションは1部屋だけの場合、空室の影響が大きいという特徴があります。

空室が続くと、家賃収入がゼロの状態が続くため、ローンの返済があると賃貸経営がかなり厳しくなります。

3-4.戸建て賃貸

戸建て賃貸は小さな土地でも建てられるため、建てやすいのが強みです。

建てやすいですが、投資効率はアパート等の共同住宅に比べると劣るため、供給されにくいという側面があります。

他の活用がしにくい狭い土地では、戸建て賃貸が向いています。

ただし、戸建て賃貸は収益性が低く、空室の影響も大きいという点が特徴です。

ワンルームに比べると賃料単価が低くなり、空室時は家賃収入がゼロとなるため、アパートと比較すると選択しにくい土地活用となります。

3-5.賃貸併用住宅

賃貸併用住宅は、自宅の敷地を使ってアパート経営ができるという点が強みです。

アパート収入を自宅のローン返済に充当することもできます。

自宅を50%以上とすると住宅ローンで建物を建てることも可能です。

ただし、賃貸併用住宅はどっちつかずの中途半端さがある点も否めません。

仮に良い立地であれば、全て収益物件とした方が収益は高くなりますし、立地が悪ければ自宅としては成立しても収益物件としては貸しにくくなります。

また、自宅とアパートは完全に分かれている方が、売却や相続はしやすいです。

4.賃貸経営を成功させる3つの注意点

この章では賃貸経営を成功させる3つの注意点について解説します。

この章では賃貸経営を成功させる3つの注意点について解説します。

4-1.土地に合った最適な賃貸住宅を選ぶこと

土地活用によって賃貸住宅の経営を始める場合、建てる建物は土地に合った最適な賃貸住宅を選ぶことが注意点です。

店舗の方が適しているのにアパートを建てたり、ワンルームの方が適しているのにファミリータイプを建てたりするのは、賃貸住宅の経営が失敗する要因の一つです。

最適な賃貸住宅は、「土地の利用規制」と「賃貸需要」、「土地の広さ」の3つで決まります。

それぞれ土地には、建築可能な用途を制限する用途地域や、建物の規模を制限する容積率等の規制があります。

どのような建物が建てられるかは、土地の利用規制によってある程度確定します。

また、エリアが異なれば賃貸需要も異なります。

同じ利用規制がかかっている土地であっても、1Kの賃貸需要が高いエリアや、2DKの方が賃貸需要は高いエリアが存在します。

最適な間取りを決めるには、地域のマーケット需要をしっかり捉えることが必要です。

さらに、最終的には土地の広さが最適な建物を決定します。

エリアとしては一棟マンションが適している場所であっても、実際の土地が小さければ戸建て賃貸のような選択肢もあります。

最適な賃貸住宅を建てるには、「図面が描ける建築士」と「マーケットを熟知している管理会社」の2つの力が必要です。

建築士なら「土地の利用規制」と「土地の広さ」から最適な建物を提案することができます。

一方で、管理会社ならエリアの「賃貸需要」を熟知しているため最適な間取りを提案することが可能です。

本来なら設計事務所と管理会社の2社にヒアリングしていく必要がありますが、そんなことをしなくても最適な賃貸住宅の提案を受ける方法があります。

それは、「HOME4U(ホームフォーユー) オーナーズ」のプラン一括請求サービスを利用することです。

「HOME4U オーナーズ」は、国内の大手ハウスメーカーのうち、最大10社から無料で土地活用の提案を受けることができます。

大手ハウスメーカーは、社内に一級建築士が在籍していますし、関連会社にマーケットを熟知している管理会社も有しています。

そのため、ハウスメーカーから土地活用提案を受けると、設計事務所と管理会社の2社にヒアリングをしながら作った最適な賃貸住宅を一発で知ることができます。

しかも、設計事務所や管理会社は建築費のことまでは分かりませんが、ハウスメーカーなら建築費の提案も可能です。

そのため、最適な賃貸住宅の相談をするのはどこが良いかと聞かれれば、それは間違いなく大手ハウスメーカーということになります。

特に、「HOME4U オーナーズ」は提案力の高い大手ハウスメーカーがずらりと登録されているので、無料のプラン一括請求サービスを利用することに損はありません。

「なるほど!」と思える土地活用方法が見つかりますので、是非、使ってみてください。

4-2.自己資金を十分に用意すること

賃貸経営で成功するためには、自己資金を十分に用意することが重要です。

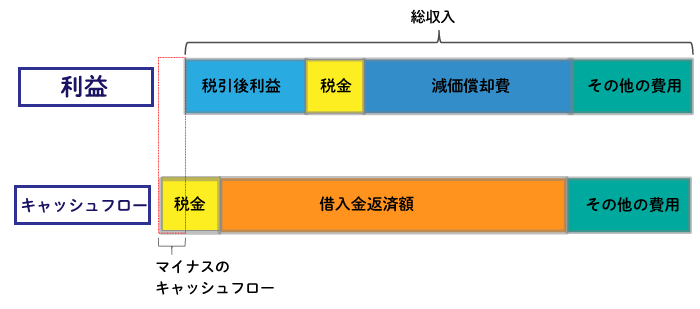

賃貸経営における典型的な失敗は、空室が増えたときに借入金の返済ができなくなり、キャッシュフローがマイナスとなってしまうケースです。

自己資金が十分にあり、借入金の返済額が少なければ、多少の空室が発生してもビクともせずに賃貸経営を続けることができます。

たまに、郊外の築古アパートで空室が8割くらいあるのに、オーナーが悠然とアパートを持ち続けていることがあります。

このようなケースは、既に借入金の返済が終わっており、オーナーがお金に困っていないことがほとんどです。

極端な言い方をすると、賃貸住宅経営は100%の自己資金で行えば、それほど怖くない投資といえます。

元々、賃貸経営で発生する固定資産税や保険料、管理料等の経常的な経費は家賃収入の10%程度であるため、賃貸経営はこれらの費用で経費倒れするようなことは稀です。

キャッシュフローを悪化させる最大の原因は借入金であるため、その原因を取り除けば賃貸経営は成功に近づくことができます。

しかしながら、自己資金100%で賃貸住宅経営を始めるのは非現実的です。

賃貸経営には、適切な借入金の限度額の考え方が存在しますので、ここでは借入金の目安について紹介します。

賃貸住宅経営で適切なローンを組むには、以下の2つの条件を満たした状態で借りることが必要です。

- 毎年の返済額は「減価償却費以内」とすること

- 借入期間は「耐用年数以内※」とすること

※耐用年数とは減価償却費の計算が行われる期間のことです。

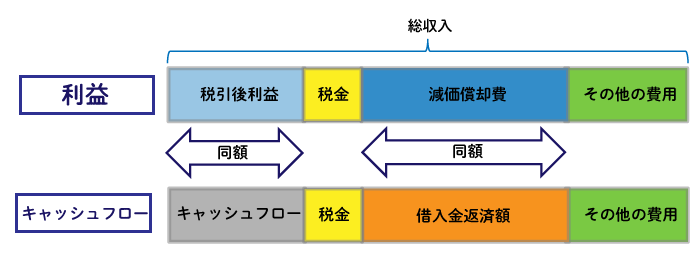

減価償却費とは、建物の価値を毎年機械的に減少させるために会計上発生する費用のことをいいます。

「費用」は利益を小さくするため、税金を少なくする節税効果があります。

会計上のルールでは、建物の価値は毎年減少するものを考えられており、建物の資産価値を減少させるために、毎年、費用として発生するものです。

通常、100万円の現金という資産を持っている場合、実際に10万円を「費用」として使ったら、現金という「資産」は90万円に減ります。

それに対して、100万円の建物という資産を持っている場合、建物という「資産」を90万円に減らすために、架空の10万円という「費用」を発生させることになります。

この支出を伴わない架空の費用のことを減価償却費と呼びます。

減価償却費は支出を伴わないにもかかわらず、費用となって利益を少なくしてくれるため、節税効果があるのです。

一方で、借入金の元本返済額は費用とはなりません。

お金を借りたときに売上として課税されないのと同様に、返しても費用として節税できないというのが理屈です。

つまり、お金の貸し借りは、売上でも費用でもないことになります。

賃貸経営には、「支出を伴わないのに費用となる減価償却費」と「支出を伴うのに費用にならない借入金の元本返済額」の2つのお金が存在することになります。

そのため、減価償却費と借入金の元本返済額を同額にすると、税引後の利益とキャッシュフロー(手取り収入のこと)が同額になるという性質があります。

賃貸経営で、利益と同額のキャッシュフローを得たい場合には、最低でも借入金の元本返済額は減価償却費と同額にすることが必要です。

専門的には、借入金の元本返済額が減価償却額を上回ることをデッドクロスと呼びます。

また、減価償却費は耐用年数以内でしか発生しません。

そのため、借入金は耐用年数以内で完済することが重要です。

耐用年数を超えても借入金の返済が続く場合、耐用年数満了後は、急激にキャッシュフローが悪化することになります。

耐用年数は建物の構造によって以下のように決まっていますので、ローン期間の参考にしてください。

| 建物構造 | 耐用年数 |

|---|---|

| 木造 | 22年 |

| 木造モルタル | 20年 |

| 鉄骨造(3mm以下) | 19年 |

| 鉄骨造(3mm超4mm以下) | 27年 |

| 鉄骨造(4mm超) | 34年 |

| 鉄筋コンクリート造 | 47年 |

| 鉄骨鉄筋コンクリート造 | 47年 |

近年は、47年ローンが組める銀行も登場しています。

鉄筋コンクリート造の一棟マンションを建てるケースでは、47年ローンが組める銀行から借りることをおすすめします。

4-3.最適な管理方式を選ぶこと

賃貸住宅の経営では、最適な管理方式を選ぶことが注意点です。

管理方式には、主に以下の3つがあります。

- 管理委託

- パススルー型サブリース

- 家賃保証型サブリース

4-3-1.管理委託

管理委託とは、管理会社に委託契約で管理を依頼する管理方式です。

入居が埋まっている部屋に対してだけ、オーナーから管理会社に対して管理料を支払います。

管理料は、アパートのような小規模の物件であれば家賃収入の5%程度、大型の一棟マンションであれば3%程度が相場です。

空室が発生している場合には、空室部分に管理料は生じないことになります。

管理委託方式の場合、管理会社が賃貸代理も担うのが通常です。

賃貸募集について、管理会社がオーナーの代理人という立場になりますので、空室が発生すればオーナーに成り代わって入居者の募集を行ってくれます。

管理料は3~5%程度ですので、家賃保証型サブリースに比べると収益性が高くなります。

管理委託方式のデメリットは、「空室リスクを負う」、「各戸との契約が煩わしい」という点です。

管理委託方式は、空室保証ではないため、空室リスクはオーナーが負います。

また、各住戸の入居者とそれぞれ賃貸借契約を締結しなければならず、戸数が多いと煩わしくなります。

管理委託方式は、アパートや戸建て賃貸、賃貸併用住宅のような戸数が比較的少ない物件に向いています。

4-3-2.パススルー型サブリース

パススルー型サブリースとは、管理会社と一棟の賃貸借契約を締結する管理方式です。

サブリースとは転貸という意味ですので、各入居者とは管理会社がそれぞれ転貸借契約を締結します。

パススルー型サブリースは、転借人から受領する賃料から管理会社が3~5%の手数料を差し引いた金額をオーナーに振り込みます。

収益性に関しては、管理委託と同じです。

空室保証ではない点も管理委託と同じになります。

転貸方式ですので、空室が発生すれば管理会社が転貸人として空室を募集します。

パススルー型サブリースのメリットは、「収益性が高い」、「賃貸借契約が一本で済む」という点です。

収益性に関しては管理委託と同じで、家賃保証型サブリースに比べると収益性が高くなります。

またオーナーが締結する賃貸借契約書は管理会社との契約一本のみであり、入居者が入れ替わっても契約の手間は生じないことになります。

パススルー型サブリースのデメリットは、「空室リスクを負う」、「解約しにくい」という点です。

空室リスクを負うのは管理委託と同じです。

また、オーナーと管理会社は貸主と借主という関係です。

よって、管理会社を解約しようとすると、「管理会社の立ち退き」と同じ話になってしまい、借主としての権利を主張されると解約しにくいという点があります。

パススルー型サブリースは戸数が多い一棟マンションにおススメです。

4-3-3.家賃保証型サブリース

家賃保証型サブリースとは、空室が発生しても賃料が変動しないタイプの管理方式です。

サブリースという名称がついているため、パススルー型サブリースと同様に転貸借による管理方式となります。

家賃保証型サブリースは、満室想定賃料から管理会社が15~20%の手数料を差し引いた固定の金額をオーナーに振り込みます。

パススルー型サブリースとの違いは、空室が発生しても賃料が変動しないという点です。

家賃保証型サブリースのメリットは、「空室が保証される」、「賃貸借契約が一本で済む」という点です。

空室が生じても賃料が変動しないため、安定した賃料収入を見込むことができます。

賃貸借契約が一本で済むという点は、パススルー型サブリースと同じです。

家賃保証型サブリースのデメリットは、「収益性が低い」、「解約しにくい」という点です。

オーナーが得る賃料は満室時の80~85%程度ですので、95~97%程度入る他の管理方式より収益性が低くなります。

管理会社とは貸主と借主の関係になるため、解約しにくい点はパススルー型サブリースと同じです。

ここで、家賃保証型サブリースのメリットとして「空室が保証される」という点を挙げましたが、その保証はあくまでも間接的であるということを理解しておく必要があります。

家賃保証型サブリースの家賃は、永久に固定されるものではなく、空室が増えていけば管理会社から家賃の減額が要求されます。

つまり、家賃保証や空室保証というのは、あくまでも一時的なものであり、空室が増えれば賃料が下がるため、結局のところ、オーナーは空室リスクを負っていることになります。

家賃保証型サブリースに関しては、過去に重要な判例があります。

最高裁平成15年10月21日第3小法廷判決

サブリース契約と賃料減額請求

この判例は、サブリースを行っている管理会社の家賃減額請求を認めた最高裁判決です。

国としてはサブリースを行っている管理会社の家賃減額請求権を認めているということです。

仮に、オーナーと管理会社との間の賃貸借契約で、「賃料は減額できないものとする」といった特約を結んでも、その特約は無効です。

オーナーとしては管理会社からの家賃減額請求を防ぎようのないものとなっています。

家賃保証型サブリースは空室が増えれば家賃が下がる契約であることから、実態としては「収益性の低いパススルー型サブリース」と同じです。

「家賃保証」や「空室保証」という名称が誤解を生みやすいですが、決して完全に保証されているものではないということを理解しておいてください。

4-3-4.管理方式の選び方

管理方式に関しては、「管理委託」もしくは「パススルー型サブリース」のいずれかがおススメです。

「家賃保証型サブリース」は、収益性が低く、将来、さらに家賃が下がるため、おススメしにくい管理方式です。

家賃収入が低いと、なかなかキャッシュが貯まりません。

賃貸住宅経営では、将来、修繕費用や空室対策リフォームといった費用が生じる可能性があります。

これらに係る費用は、どのような管理方式を採用していても同じです。

将来の不測の事態に備えることを考えると、早くキャッシュが貯まっていく収益性の高い管理方式の方が安心できます。

家賃保証型サブリースは、一見すると安心感がある管理方式ですが、キャッシュが貯まりにくいという点では不安感が残る管理方式です。

そのため、管理方式はまずは「管理委託」または「パススルー型サブリース」を優先的に選択するのが管理方式の望ましい選び方といえます。

両者はどちらを選択しても構いませんが、戸数が多い一棟マンションのような物件であれば、「パススルー型サブリース」の方が契約の手間が楽になります。

仮に「家賃保証型サブリース」でなければ賃貸住宅の経営が不安ということであれば、その土地では土地活用をすべきではないという判断が適切です。

立地の悪い土地は買い替えて、もっと条件の良い場所で土地活用をするという選択肢もありますので、無理な土地活用をすることは避けるようにしてください。

5.まとめ

いかがでしたか。

賃貸住宅の経営について解説してきました。

賃貸住宅経営の現状としては、空き家率は増加し、アパートローンは組みにくくなっていますが、頼れる管理会社は増えています。

もし、すでに賃貸経営をはじめていて、現在の管理会社に不満を抱えている場合には、「賃貸経営 HOME4U」を使って優良な管理会社への切り替えをご検討ください。

新規で賃貸経営を始めようとお考えの方に向けての注意点としては、「土地に合った最適な賃貸住宅を選ぶこと」、「自己資金を十分に用意すること」、「最適な管理方式を選ぶこと」の3つがありました。

あなたの土地に最適な賃貸住宅を建てるには、「HOME4U オーナーズ」がおススメです。

借入金を借り過ぎず、適切な管理方式を選んで、賃貸住宅経営を成功へと導いてください。

関連キーワード

関連記事

-

-

敷金償却って何?大家さん向けに契約のポイントから会計処理方法を解説!

- 2025.06.29

- 経営ノウハウ

-

-

- 2025.01.23

- サブリース