アパートの耐用年数は、建物の寿命の指標となるだけではありません。アパート経営において、物件が耐用年数を迎えるタイミングは、収益性が変化する重要な時期でもあります。

そのため、耐用年数の意味や収益にどのように影響するかを知っておくことが大切です。

この記事では、アパートの耐用年数と建物寿命との違いや、減価償却費との関係を踏まえ、耐用年数が過ぎたアパートのデメリットと対処法について解説します。

- 法定耐用年数は実際の建物寿命より短い

- 減価償却費を計上できる期間

詳しくは1.アパートの法定耐用年数とは?にて解説しています。

- 木造:22年

- 鉄骨造:19~34年

- 鉄筋コンクリート造:47年

- 鉄骨鉄筋コンクリート造:47年

- モルタル造:20年

詳しくは2.アパートの構造別耐用年数にて解説しています。

- 税金が高くなる

- ローン返済によるキャッシュフローが悪化する

詳しくは3.耐用年数が過ぎた場合のデメリットにて解説しています。

- 大規模修繕工事を実施しアパート経営を続ける

- アパートを売却する

- アパートを建て替える

詳しくは3.一棟マンションオーナーになるには?資格は必要?にて解説しています。

耐用年数を迎えると収益性が急激に悪化する可能性もあるため、アパート経営を継続するのか、継続するにしても建て替えるのか、大規模修繕をするのかなどの判断が必要になります。

「HOME4U(ホームフォーユー) オーナーズ」では、土地活用に精通する専門企業から、無料で土地活用プランの提案を受けられます。

耐用年数を迎えるアパートについても、最大10社の土地活用プランを比較検討して頂けます。

1.アパートの法定耐用年数とは?

まずは法定耐用年数と実際の建物の寿命との違い、アパート経営の節税につながる減価償却費との関係について解説します。

1-1.(法定耐用年数は)実際の建物寿命より短い

建物の耐用年数には、実際の建物の寿命である「物理的な耐用年数」と「法定耐用年数」の2種類があります。

法定耐用年数はその名のとおり法律上定められた概念であり、一般的に、物理的な耐用年数より短くなります。

法定耐用年数は昔の建築技術を基に定められた年数であるため、現代の建築技術をベースに定められた建物の寿命との間に差が生まれるのです。

また、法定耐用年数は、その建物が大規模修繕などを行わなかった場合に、どれだけ建物としての効用を維持できるかを基準に定められていますが、実際の建物には一定期間ごとにリフォームや大規模修繕を施します。そのため、物理的な耐用年数は法定耐用年数より長くなります。

これらの理由から、木造や鉄骨造など、構造ごとに法定耐用年数が定められているものの、実際にはそれを超えても問題なくアパート経営を続けることが可能です。

なお、以降本記事で解説する「耐用年数」は「法定耐用年数」を意味します。

1-2.減価償却費を計上できる期間

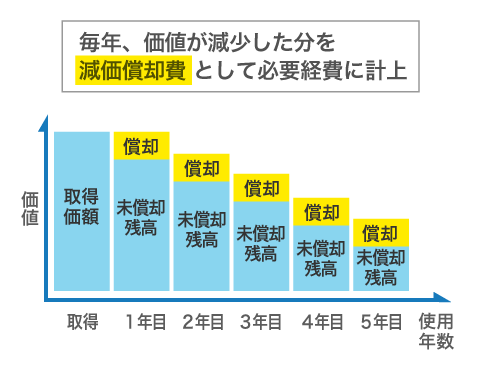

アパート(建物)は、築年数の経過に伴って価値が下がっていく「減価償却資産」です。そのため、アパート経営では、税務上、年々減少していく価値を「減価償却費」として会計上の費用に計上することができます。

この減価償却費を計上できる期間を意味するのが、法定耐用年数です。

例えば、5,500万円の建築費をかけて木造のアパートを建てたとします。木造の建物の法定耐用年数は22年のため、概算では毎年250万円(5,500万円÷22年)の減価償却費を費用として計上することが可能です。

減価償却費は実際にはお金の支出はないものの、会計上は経費として計上できるため、帳簿上の利益を圧縮できます。

アパート経営では、帳簿上の利益に対して所得税や住民税が課されるため、減価償却は節税方法として重要な意味を持つのです。

2.アパートの構造別耐用年数

法定耐用年数は、建物が通常予想される効用を上げることが見込まれる年数を定めたものであり、建物の構造によって違いがあります。

次の表は、構造別に住居用の建物の耐用年数をまとめたものです。

| 構造 | 法定耐用年数 |

| 木造 | 22年 |

| 鉄骨造(3ミリメートル以下) | 19年 |

| 鉄骨造(3ミリメートル超4ミリメートル以下) | 27年 |

| 鉄骨造(4ミリメートル超) | 34年 |

| 鉄筋コンクリート造 | 47年 |

| 鉄骨鉄筋コンクリート造 | 47年 |

| モルタル造 | 20年 |

「“主な減価償却資産の耐用年数表”.国税庁. (参照2024-12-13)」をもとに、HOME4U オーナーズが独自に作成

アパートの構造として採用されることの多い木造と鉄骨造で見ると、木造は22年、鉄骨造は使用する鋼材の厚みによって耐用年数が異なることがわかります。

ハウスメーカーなどの資料では「軽量鉄骨造」や「重量鉄骨造」の表記を目にすることがありますが、一般的には、鉄骨の厚みが6ミリメートル未満のものを「軽量鉄骨」、6ミリメートル以上のものが「重量鉄骨」とされています。

また、アパートローンを組む場合、融資期間は「法定耐用年数-経過年数」で決まることが一般的です。新築の場合、経過年数はゼロのため「法定耐用年数=融資可能期間」となります。

同じ金額の融資を受ける場合でも、融資期間によって毎月の返済額は変わり、運用開始後のキャッシュフローにも影響が及びます。このように、アパートの構造(耐用年数)は、返済計画に対しても重要な意味を持つことを理解しておきましょう。

3.耐用年数が過ぎた場合のデメリット

アパートの耐用年数は、期間内は減価償却費を計上できるメリットがありますが、耐用年数を超えた場合のデメリットも理解しておくことが必要です。

ここでは3つのデメリットについて解説します。

3-1.税金が高くなる

耐用年数を超えると減価償却費(経費)を計上できなくなるため、税金の負担が増えます。

個人のアパート経営では、「不動産収入」から「必要経費」を差し引いた「不動産所得」に対して税金が課されます。

| ・不動産収入:家賃収入・駐車場代・礼金・更新料など ・必要経費:固定資産税・保険料・管理委託料・建物修繕費・減価償却費、ローンの利息など |

耐用年数を過ぎると、それまで必要経費として計上できた減価償却費を計上できなくなるため、不動産所得が増え、税金が高くなるのです。

例えば、所有する土地に4,400万円の建築費をかけた木造アパートを建て、年8%程度の利回りが見込まれる場合、年間の不動産収入はおよそ350万円(4,400万円×8%)です。

一方、耐用年数の期間内に計上できる減価償却費は、年間およそ200万円(4,400÷22年)です。

耐用年数を過ぎると、350万円の不動産収入に対して、200万円の費用を経費計上できなくなることがわかります。

このように、耐用年数の期間を超えると税金の負担が大きく増えることになるのです。

なお、利回りとは収益性を表す指標で、投資金額(この事例では建物の建築費)に対して1年間で得られる収入や利益を示したものです。

3-2.ローン返済によりキャッシュフローが悪化する

耐用年数を過ぎてもローン返済が続く場合、キャッシュフローが悪化することもデメリットです。

キャッシュフローとはお金の流れのことであり、具体的には一定期間内に受け取るお金と支払うお金の差を示すものです。

アパート経営におけるキャッシュフローは、不動産収入から保険料などの運用にかかる経費のほかローン返済額と税金を引いたあとに手元に残るお金といえます。

- 手元に残るお金(キャッシュフロー)=不動産収入-(運用にかかる経費+ローン返済額+税金)

耐用年数が過ぎると減価償却費を費用として計上できなくなるため、課税対象となる不動産収入が増え、税金が高くなります。

加えて、減価償却期間が過ぎてもローン返済額が変わるわけではなく、手元に残るお金が減るのです。

なお、ローン返済額の内訳には元本と利息があり、利息に相当する部分は経費として計上できますが、元本は経費にはなりません。これは、お金の貸し借りは会計上の損益にはならないと見なされるためです。

ローン返済には減価償却費のように不動産所得を減らす効果はありません。

そのため、キャッシュフローが悪化するタイミングでアパートを売却することも考えられるでしょう。

ただし、耐用年数が過ぎたアパートの場合、金融機関の融資を受けることが難しいため、一般的には現金で購入できる買い手に限定されてしまいます。

アパートが売却しづらくなる点も、耐用年数が過ぎた場合のデメリットといえるしょう。

このように、アパート経営の出口戦略にも耐用年数が影響することを知っておいてください。

「HOME4U(ホームフォーユー) オーナーズ」では、提携する全国約160社のハウスメーカーや建築会社から、最大10社から土地活用プランの提案を受けられます。

耐用年数を迎えた、あるいは近い将来迎えるアパートをどうしようか迷っているという方は、複数のプランをじっくり比較検討することで、どのように対処すべきかが見えてくるはずです。

4.耐用年数を過ぎたらどうする?

アパートの耐用年数が過ぎたあとの対処法として、次の方法が考えられます。

- 大規模修繕工事を実施してアパート経営を続ける

- アパートを売却する

- アパートを建て替える

法定耐用年数が過ぎた建物でも、建物の耐用年数を延ばす、あるいは資産価値を増加させる大規模修繕工事をすれば、かかった費用を減価償却費として計上することが認められる場合があります。

具体的には、バリアフリー対応のための改築やオール電化への移行、冷暖房や照明など、10万円以上の費用がかかる設備の新設・交換などが減価償却費として認められます。

大規模修繕工事によって外観や設備を更新できれば、入居率向上にもつながります。また、大規模修繕工事費を減価償却費として計上できれば、建物の耐用年数に応じて毎年経費計上できるため、キャッシュフローの改善にもつながるでしょう。

次に、アパートを売却する方法です。

耐用年数を過ぎたアパートの売却は難しいですが、土地に価値があり、買主が土地を担保に融資を受けられる価格にすることで、売却できる可能性があります。

アパート経営からの撤退を考える場合は、売却が選択肢になりやすいでしょう。買い手としても、賃料収入があるアパートを土地だけの価格で購入できるメリットがあるため、売却金額を交渉できる可能性があります。

最後に、アパートを建て替える方法です。

アパートを建て替えるメリットは、最新の市場環境や建築仕様・設備に基づいてアパート経営を再度始められる点です。

入居者がいる場合は立ち退き料の支払いが必要ですが、新築アパートとして法定耐用年数がリセットされ、しばらくの間は修繕費用の負担も抑えられます。競合のアパートやマンションと比較しながら家賃設定を見直すことで、高い収益性を目指せるでしょう。

また、現在のアパートを建てた当時と市場環境が大きく変わっている場合には、アパート経営以外の土地活用を考えた方がよい可能性もあります。

アパートを建て替えるべきか迷っている場合は、今のアパート経営の収益性と建て替え後の収益性にどれくらいの違いが出るかを知ることが大切です。

エリアの市場環境に合うアパート経営を知るには、複数のハウスメーカーや建築会社の建築プランを比較検討するのが有効です。

そこで、一度の入力で最大10社からプランの提供を受けられる「HOME4U(ホームフォーユー) オーナーズ」の活用をおすすめします。

アパート経営に精通するハウスメーカーに相談し、アドバイスを受けることで、耐用年数が過ぎたアパートの対応をスムーズに進められるでしょう。