この記事ではマンション経営で節税できる税金と、節税の方法・効果について解説しています。

住民税の節税方法は次の9つです。

- 減価償却を活用して節税する

- 青色申告特別控除を活用して節税する

- 青色事業専従者給与を活用して節税する

- 経費計上を漏れなく行い節税する

- 管理会社を設立して節税する

- 小規模企業共済を活用して節税する

- 赤字が発生したら損益通算を利用して節税する

- 法人化して節税する

- 修繕費を計上して節税する

詳しくは「2.所得税・住民税の9つの節税方法と効果」をご覧ください。

贈与税の節税対策には生前贈与があります。

詳しくは「4.贈与税の節税方法と効果」をご覧ください。

固定資産税・都市計画税の節税方法には、住宅用地の軽減措置があります。

詳しくは「5.固定資産税・都市計画税の節税方法と効果」をご覧ください。

1.マンション経営で節税できる税金 一覧

マンション経営で節税できる税金の種類と節税方法は、次の通りです。

| 節税できる 税金の種類 |

効果 | 節税方法 |

|---|---|---|

| 所得税・住民税 |

|

|

| 相続税 |

|

|

| 贈与税 |

|

|

| 固定資産税・ 都市計画税 |

|

|

マンション経営で節税対策をする際は、建築会社等の専門家に相談することがおすすめです。

下記のボタンからご請求いただくと、マンション経営の節税対策に信頼と実績のある企業を最大10社ご紹介いたします。

2.所得税・住民税の9つの節税方法と効果

所得税・住民税を節税する方法は9つあります。

- 減価償却を活用して節税する

- 青色申告特別控除を活用して節税する

- 青色事業専従者給与を活用して節税する

- 経費計上を漏れなく行い節税する

- 管理会社を設立して節税する

- 小規模企業共済を活用して節税する

- 赤字が発生したら損益通算を利用して節税する

- 法人化して節税する

- 修繕費を計上して節税する

実践した場合の効果とともに順に解説していきます。

2-1.減価償却を活用して節税する

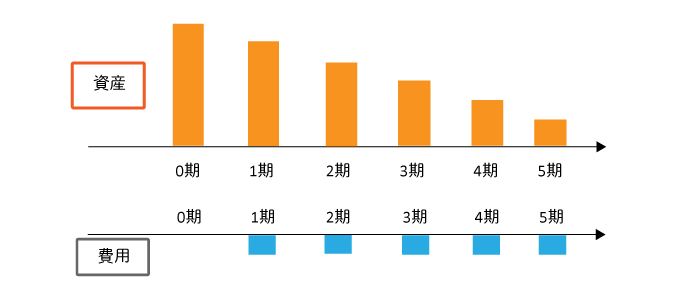

減価償却費とは、年月が経つにつれて建物が劣化していく分の金額を、帳簿上の建物価格から減らす会計処理です。

帳簿上の利益は減るので、課税される税金も減ることにつながります。

これは減価償却による節税効果と言われています。

マンションの減価償却費は、「建物としての価値がいつまで保持できるか」を判断する法定耐用年数をもとに算出し、費用を経費に計上します。

建物だけでなく、エアコンや照明などの設備も減価償却が可能です。

ただし、土地は「何年経っても価値が減らない資産」という考え方から、帳簿上において土地の減価償却は行われません。

減価償却の計算方法やポイントについては、以下の記事で詳しく解説しています。

参考:マンション売却に必要な減価償却計算の基礎知識を徹底解説!|不動産売却HOME4U

2-2.青色申告特別控除を活用して節税する

マンションなどで10室以上の部屋を賃貸している場合、「事業的規模の不動産の貸付」と呼ばれ、マンション経営をしている方も青色申告を行うことが可能です。

正規の簿記の原則で記帳している場合は65万円、その他の場合は10万円の控除を適用できます。

収入金額-必要経費-青色申告特別控除

青色申告特別控除額65万円を適用するには、10室以上のマンションであるとともに、以下の要件を満たす必要があります。

- 該当年分の事業に係る仕訳帳・総勘定元帳の電子帳簿保存を行っている

- 該当年分の所得税の確定申告書及び青色申告決算書の提出を、「e-Tax」で行う

参照:国税庁|No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分

参照:国税庁|No.2072 青色申告特別控除

2-3.青色事業専従者給与を活用して節税する

青色申告を行う場合には、青色事業専従者給与を活用して経費を増やせます。

青色事業専従者に該当するのは、以下3つの条件を満たす方です。

- 青色申告者と生計を共にしている配偶者や親族

- 該当年の12月31日時点で年齢が15歳以上

- 該当年の6ヶ月を超える期間、青色申告者の事業に従事している

配偶者や家族に支払う給与が経費となり、金額を自由に設定できるので、節税対策として非常に効果的です。

ただし、青色事業専従者給与は、仕事に見合った給与でない場合には否認されることがあります。

定期巡回や入出金管理など、マンション管理の業務に従事していることが必要です。

また10室以上など、マンションの規模にも規定があるため、事前に確認しておきましょう。

2-4.経費計上を漏れなく行い節税する

経費として計上できる出費が多いほど節税効果は高まります。

経費として計上できるのは次の通りです。

| 毎月かかる経費 | |

|---|---|

| 管理委託費 | 賃貸管理・建物管理の委託をする不動産会社に支払う委託費用 |

| ローンの利息 など |

毎月支払いをするローンの「利息」と「振込手数料」 |

| 通信費 | マンション経営のために使った電話代・ネット代など |

| 消耗品費 | マンション経営のために使った文具・日用品などすべて |

| 水道光熱費 | マンションの共用部分にかかる水道光熱費全般の費用 |

| 毎年かかる経費 | |

| 損害保険料 | 火災保険・地震保険などの賃貸物件の損害保険料 |

| 税金 | 固定資産税・不動産所得税・住民税など |

| 減価償却費 | 物件価格を法耐用年数で割ったものを計上する帳簿上の経費 |

| 税理士報酬 | 税理士が必要なシーンで発生する費用 |

| 必要に応じてかかる経費 | |

| 不動産取得税 | 不動産を所有としたときに発生する税金 |

| 仲介手数料・ 広告宣伝費 |

不動産会社に支払う入居者募集~契約に対する手数料 |

| 修理修繕費 | 建物の回復のために行う修繕費用 |

| 大規模修繕費 | 建物の資産価値を維持するための修繕費用 |

| 内装などの 原状回復費 |

入居者による回復以外の対応にかかる費用 |

| 旅費・交通費 | マンション経営のための移動手段などの費用 |

| 接待交際費 | マンション経営のための会食などの費用 |

| 情報収集費用 | マンション経営のために必要な新聞・本・雑誌・講習会などの費用 |

| 立退料・ 弁護士費用 |

入居者の立ち退きなど、法的な手続きが必要なケースで発生する費用 |

漏れなく計上すれば帳簿上の利益は減り、課税される税金の額も減ることになります。

青色申告を行う際には、「どのような出費が経費になるのか」を事前に知っておくことが大切です。

マンション経営においてどんな費用がかかるのか等のランニングコストについて知りたい方は、以下の記事をご覧ください。

2-5.管理会社を設立して節税する

管理会社の設立もオーソドックスな税金対策の1つです。

マンションなど複数の不動産物件を持っている場合には、自分で設立した管理会社にトータルで物件管理を委託できます。

自分の管理会社に管理委託料を支払うことで経費にできるほか、管理会社に資金を貯めていくことも可能です。

管理料は一般的に家賃収入の3~8%程度が相場なので、私設管理会社への支払いもその範囲に収める必要があります。

私設管理会社の設立は有効な税金対策ですが、ルールを守って行いましょう。

2-6.小規模企業共済を活用して節税する

小規模企業の経営者や役員、個人事業主などの退職金制度である小規模企業共済は、掛金を全額所得控除できるため、高い節税効果があります。

マンション経営でも小規模企業共済を利用できます。積み立てによる共済金は、退職・廃業時に受け取れ、退職金として貯金しておくこともできます。

月々の掛金は1,000~70,000円まで500円単位で自由に設定でき、節税しながら将来のために貯金したい方には最適の税金対策と言えます。

2-7.赤字が発生したら損益通算を利用して節税する

不動産所得が赤字となった場合、マイナス分を他の所得に合算して全体の所得を少なくすることが可能です。

このようにマイナスの所得を利益から差し引くことを「損益通算」と呼びます。

節税効果を高めるためにも「損益通算」の仕組みを理解することが重要です。

例えば、会社員の給与所得が800万円で、マンション経営での所得で300万円のマイナスとなった場合、損益通算を利用すると全体所得が500万円になります。

給与所得の800万円から源泉徴収していた所得税の一部が、確定申告後の還付金で受け取ることができます。

マンションの新築初年度は、登録免許税や入居者募集の仲介手数料なで赤字になりがちですが、その分、損益通算して税金の負担を減らすことが可能です。

2-8.法人化して節税する

一定以上の所得がある場合は、マンション経営を法人化した方が税金の負担を減らす効果があります。

マンション収入が年間1,200万円、必要経費が200万円だったAさんのケースを考えてみます。

Aさんが個人事業主と法人だった場合を比較すると、以下の表のようになります。

| マンション収入 | 必要経費 | 不動産所得 | 課税対象額 | 所得税・法人税 | |

|---|---|---|---|---|---|

| 個人事業主 | 1,200万円 | 200万円 | 1,000万円 | 1,000万円 | 所得税 33% |

| 法人 | 1,200万円 | 200万円 | 1,000万円 | 805万円 | 法人税 0% 所得税 23% |

(基礎控除などの計算はしていません)

参照:国税庁|No.1410 給与所得控除

参照:国税庁|No.2260 所得税の税率

マンション経営を個人事業主で行う場合、収入から必要経費を差し引いた金額が不動産所得となり、所得税と住民税がかかります。

マンション経営を法人化した場合、不動産所得の計算方法は個人事業と同じで、会社所得の1,000万円に法人税と所得税がかかります。

この1,000万円を会社から社長(大家であるAさん)への役員報酬として支給すれば、会社の所得は0円になるため、法人税の課税が0%になります。

ただし、詳細な金額に関しては個人により異なるため、税理士などの専門家に相談するようにしましょう。

不動産経営の法人化のメリットについて以下の記事で詳しく解説しています。

2-9.修繕費を計上して節税する

適切な修繕費を費用計上することも節税のポイントです。

修繕費を費用として計上できるのは、原則として20万円未満になります。

以下の費用は経費として認められる可能性があります。

- 畳の張り替え、老朽化した設備の修理・交換、外壁塗装の塗り替え

- 20万円未満の建物修繕・改良の費用

- 3年ほどの周期で行うメンテナンス

しかし、物件の間取りを大幅に変更したり、断熱化や耐震補強化といったアップグレードの工事を行ったりすると金額が大きくなります。

このような工事は資産価値向上につながるとみなされ、「資本的支出」として計上されます。

そのため短期的には不動産所得の圧縮効果が低くなり、節税できる金額も少なくなってしまいます。

ポイントは、資本的支出にならない範囲で金額設定することです。

修繕する際には、経費に該当するのか資本的支出に該当するのかを、税理士などの専門家に確認した上で行うのが賢明です。

法人化してマンション経営の節税対策を検討する際は、数多くの建築会社に相談するのが良いでしょう。

下記のボタンからご請求いただくと、法人化でのマンション経営に信頼と実績のある企業を最大10社ご紹介いたします。

3.相続税の2つの節税方法と効果

相続税を節税するための主な方法は、以下の2つです。

- マンションを新築して節税する

- 借地権割合と借家権割合を適用して節税する

3-1.マンションを新築して節税する

相続税の課税対象は土地のほか、金融資産や現金など、被相続人の遺産すべてです。

この時、マンションを建設するための借入金も遺産としてカウントされます。

遺産総額から借入金を差し引くことで、相続税の節税が可能です。

3-2.借地権割合と借家権割合を適用して節税する

マンションなどの不動産を相続する場合

土地には

- 借地権割合

- 借家権割合

建物には

- 借家権割合

が適用された評価額で相続税が計算されます。

借地権割合と借家権割合を適用することで、相続税評価額を抑えることが可能です。

計算式は以下の通りです。

- 土地評価額:

自用地としての価額×(1−賃貸割合×0.3×借地権割合) - 建物評価額:

固定資産税評価額×(1−賃貸割合×0.3)

マンションが立っている土地は「貸家建付地」となり、自己都合で扱えないことからも評価額が下がります。

よって、更地で相続するよりも相続税の負担を減らせます。

相続税対策についてさらに知りたい方はこちらもご覧ください。

相続税を活用したマンションの節税対策を検討する際は、数多くの建築会社に相談するのが良いでしょう。

下記のボタンからご請求いただくと、相続税でのマンションの節税に信頼と実績のある企業を最大10社ご紹介いたします。

4.贈与税の節税方法と効果

贈与税は、生前贈与で税金負担を抑えられます。

贈与税は相続税と同様に、課税対象となる土地の評価額が現金よりも下がります。

そのため、現金での贈与よりも「貸家建付地」にすることで節税できます。

また、祖父母や父母といった直系尊属から20歳以上の子や孫への贈与に適用される「特例贈与財産」の税率を適用することも有効です。

例えば、基礎控除(110万円)後の課税価格が3,000万円の贈与に対し、一般贈与では税率50%ですが、特例贈与財産では税率45%です。

ただし、生前贈与は相続税対策との兼ね合いも重要なため、専門家に相談しながら検討することをおすすめします。

参考:国税庁|No.4408 贈与税の計算と税率(暦年課税)

贈与税を活用したマンションの節税対策を検討する際は、数多くの建築会社に相談するのが良いでしょう。

下記のボタンからご請求いただくと、贈与税でのマンションの節税に信頼と実績のある企業を最大10社ご紹介いたします。

5.固定資産税・都市計画税の節税方法と効果

固定資産税・都市計画税など、土地にかかる税金に大きな節税効果を発揮するのが、土地の評価額に対しての特例である「住宅用地の軽減措置」です。

この特例を受けるには下記の条件があり、小規模住宅用地と一般住宅用地では軽減措置の幅が異なります。

| 小規模住宅用地 | 一般住宅用地 |

|---|---|

| 住宅やマンション用の敷地で戸数×200平米までの部分 | 住宅やマンション用の敷地で小規模住宅用地以外の土地 |

|

|

マンションを新築する際には、これらの条件も加味して計画を立てることをおすすめします。

固定資産税の仕組みについて以下の記事で詳しく解説しています。

固定資産税・都市計画税を活用したマンション経営の節税対策を検討する際は、なるべく数多くの建築会社に相談するのが良いでしょう。

下記のボタンからプラン請求いただくと、固定資産税・都市計画税でのマンションの節税に信頼と実績のある企業を、最大10社ご紹介いたします。

関連記事

-

-

-

- 2025.01.23

- 経営ノウハウ

-

-