相続が発生したら遺産に土地が含まれる場合、土地の評価額を調べて相続税計算をしなければなりません。

相続税における土地の評価方法は複雑で、エリアによって定められた方法で算出する必要があります。算出した評価額にさらに多くの補正、特例措置を反映させた額が正しい土地の評価額となります。

この記事では、相続財産の中に土地が含まれている方に向けて、土地の評価方法や具体的な計算方法を詳しく解説します。

この記事を読むことで、土地の評価額の具体的な計算方法を身につけ、将来相続する予定の土地の相続税について、ご自身でもおおまかな税額を把握できるようになります。

土地の相続税評価額の計算方法は?

土地の相続税評価額のベースとなる額を計算するには2つの方法があります。

- 路線価方式:相続税評価額 = 路線価 × 土地の面積(× 補正率)

- 倍率方式:相続税評価額 = 固定資産税評価額 × エリアごとの倍率

相続する土地の計算は路線価方式か倍率方式かについてなどは「相続税における土地の評価方法はエリアで違う」で解説しています。

土地の相続税評価額にかけられる補正にはどんなものがある?

土地の相続税評価額には以下のような補正がかかる可能性があります。

- 不整形地補正

- 間口狭小補正

- 奥行長大補正

- 規模格差補正

それぞれの補正について、適用される土地の特徴などは「【計算方法】土地の特徴によって評価額が下がる」でご確認ください。

補正以外でも相続する土地の評価額が下がる?

土地の状況によって土地の評価額を下げる特例措置が相続税計算には適用できます。

- 借地である

- 貸家建付地である

- 私道を設けてある

- 一括借り上げで駐車場がある

- 同居していた住居である

詳しくは「【計算方法】利用状況によって変わる土地の評価額」で計算式も交えて解説しています。

目次

1.相続税における土地評価の基礎知識

相続税は、亡くなった方の相続財産の価値に応じて納税額が決まります。

預貯金や有価証券などは額面の価値がそのまま相続税を計算する評価額となりますが、土地の評価の仕方は独特です。

まずは相続税における土地評価について仕組みを解説します。

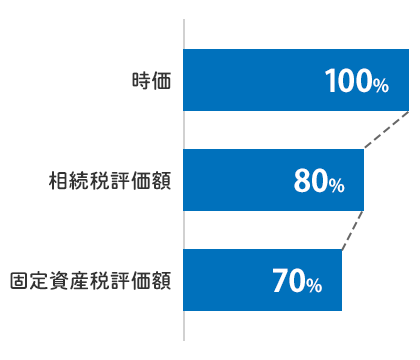

1-1.相続税計算では土地は時価より安く評価する

相続財産の価値の計算において、土地の価値は時価より安く評価されるのが原則です。

土地の相続税評価額 < 土地の時価

その理由は、土地の評価は、相続税路線価や固定資産税評価額といった価格のいずれかを採用して行いますが、これらが時価の7~8割を目安に定められるからです。

ちなみに時価とは「現在取引されている価格」といった意味で実勢価格と呼ばれることもあります。

1-2.相続税計算の基となる相続税路線価

相続で課税対象となる土地の価格の調べ方は2種類あります。

このうち、路線価方式で調べた土地の価格が相続税路線価で、全国の道路につけられた価値を基準にして土地の評価額を算出するものです。

相続税路線価は国が定めますが、毎年1回の発表のため、1年間の間に生じた価値変動により納税者間で不公平が生じないよう、時価の8割程度を目安に定めることとされています。

なお、路線価は以下のサイトから調べることができます。

参考:国税庁「財産評価基準書 路線価図・評価倍率表 路線価図等の閲覧の仕方」

一方、土地の評価方法には似たような固定資産税評価額というものがあります。これは、固定資産税の課税対象の土地を評価するときに用いるものです。

固定資産税評価額は時価の7割程度を目安に定めることとされています。

固定資産税評価額を基にした相続税評価額の割り出し方もあります。土地の固定資産税についてはこちらで詳しく解説しています。

2. 相続税における土地の評価方法はエリアで違う

相続税の計算上、土地の評価には相続税路線価や固定資産税評価額を用いることをお伝えしましたが、具体的にはエリアにより路線価方式か倍率方式のいずれかの方法で評価額が決まります。

基本的には、中心地部分は路線価方式により計算し、路線価の定められていない郊外については倍率方式により計算することになります。

2-1.土地の評価方法が2つある理由

まず、相続税における評価方式の違いをまとめました。

| エリアの特徴 | 評価方式の特徴 | 計算式 | |

|---|---|---|---|

| 路線価方式 | 人口密集地のような市街地に設定されている場合が多い |

|

相続税評価額 = 路線価 × 土地の面積(× 補正率) |

| 倍率方式 | 路線価が設定されていないエリアで採用される |

|

相続税評価額 = 固定資産税評価額 × エリアごとの倍率 |

相続税評価額の求め方に2方式あるのは、市街地の地価に反映される要件が複雑化していることが背景にあります。

市街地では、面している道路の状況、使い勝手、間口の広さ、土地の形など、さまざまな状況が土地の価格に反映されるため、同じような立地でも価格に差が出るのが一般的です。

それら条件を反映させるために用いるのが、道路(路線)に設定される路線価というわけです。

倍率方式は路線価が設定されていないエリア、つまり、土地の評価がさほど複雑にならない地域で採用するかたちをとっています。

2-2.路線価方式による土地評価額の求め方

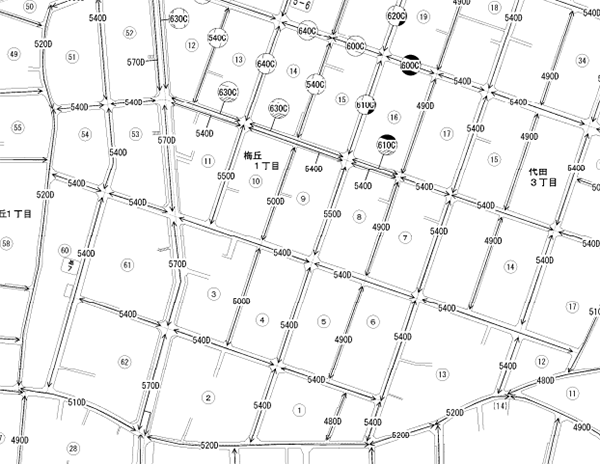

路線価方式とは、道路ごとに定められた相続税路線価に土地の面積を掛け合わせて土地の相続税評価額を算出する方法です。

参考:国税庁「財産評価基準書 路線価図・評価倍率表」

国税庁の路線価図の「460D」などと書かれているのが路線価を示しています。路線価図からの評価額の割り出し方は以下のとおりです。

- 所有地に面している道路に「100D」などと記載されているか確認する

- 「100D」の数字の部分に「千円」をかける(100 × 1,000)

- 2.の数字(路線価)に土地の面積をかける(100,000 × 土地の面積)

例えば、「460D」と書かれた道路に面した土地の面積が200平米であれば、ベースとなる相続税評価額は460,000円×200平米=9,200万円と計算することができます。

なお、数字の横についているアルファベットは借地権割合のことです。

借地権割合については、「4-1.借地」で詳しく解説します。

2-3.倍率方式による土地評価額の求め方

倍率方式で用いる土地の倍率は、国税庁の路線価図が見られるサイトに掲載されている「評価倍率表」で確認できます。

評価倍率表は「令和元年分財産評価基準を見る」から表示される日本地図から、「東京」など該当の都道府県を選択すると表示される画から、選べるようになっています。

参考:国税庁「財産評価基準書 路線価図・評価倍率表 東京都 財産評価基準書目次」

評価倍率表からの評価額の割り出し方は以下のとおりです。

- エリアごとに「1.1」や「1.2」などと書かれている、数字(倍率)を確認する

- 毎年送られてくる固定資産税納税通知書で固定資産税評価額を確認する

- 固定資産税評価額に評価倍率表にある倍率をかける(固定資産税評価額 × 倍率)

例えば、固定資産税評価額が1,000万円の土地が倍率1.1倍のエリアにあるのであれば、1,000万円×1.1=円と計算できます。1,100万円がその土地の相続税評価額です。

なお、エリアによっては周囲の道路には路線価がついているのに、数カ所だけ路線価が抜け落ちているような場合があります。こうした場合には、役所に特定路線価申請を出せば新しく路線価が設定されます。

特定路線価申請は、義務ではありませんが申請書を提出して特定路線価が設定されると、必ずその路線価を利用しなくてはならなくなる点には注意が必要です。

3.【計算方法】土地の特徴によって評価額が下がる

土地は、土地の形や奥行の長さにより使い勝手が異なり価値が異なるため、そうした差額の補正が必要です。

主な補正には以下のようなものがあります。

- 不整形地補正

- 間口狭小補正

- 奥行長大補正

- がけ地補正

これらの補正に関しては、国税庁の以下のページで補正率を閲覧することができます。

参考:国税庁「奥行価格補正率表」

補正が適用する土地では評価額が下がることによって相続税の課税価額が下がるため、結果的に相続税の負担は減ります。

3-1.不整形地補正

不整形地補正とは、土地の形がいびつな場合に、そのいびつな部分の割合に応じて土地の評価額を下げるものです。

不整形地補正が適用される土地の特徴を挙げます。

- 旗竿地

- 三角形の土地

- 台形の土地

- カーブしている道路に沿っている土地

こうした土地の「形がいびつな部分の割合」のことをかげ地割合と呼び、以下の計算式で求めます。

かげ地割合 = 想定整形地の地積-不整形地の地積÷想定整形地の割合

例えば、普通住宅地区Aに該当するエリアで、かげ地割合が10~15%の場合、不整形地補正率は0.98となります。

3-2.間口狭小補正

間口狭小補正とは、土地の間口が想定される使い方より狭い場合に、通常の評価額より減額する補正を行うものです。

- 道路に面している間口が8mに満たない(普通住宅地区)

- 土地が道路より奥まっており、狭い通路でつながっている

- 間口は2つあるが、合計しても間口が狭い

こうした間口が狭く使い勝手が悪い土地に対して、用途別に決められた補正率を適用します。

例えば、普通住宅地区で間口が4m未満の場合、間口狭小補正率は0.90となります。

| 間口 距離 (m) |

地区区分 | ||||||

|---|---|---|---|---|---|---|---|

| ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・ 併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 | |

| 4未満 | – | 0.85 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 |

| 4以上 6未満 |

– | 0.94 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 |

| 6以上 8未満 |

– | 0.97 | 1.00 | 0.97 | 0.90 | 0.90 | |

| 8以上 10未満 |

0.95 | 1.00 | 1.00 | 0.95 | 0.97 | ||

| 10以上 16未満 |

0.97 | 1.00 | 0.97 | ||||

| 16以上 22未満 |

0.98 | 0.98 | |||||

| 22以上 28未満 |

0.99 | 0.99 | |||||

| 28以上 | 1.00 | 1.00 | |||||

※本表は平成19年分以降用です。平成18年分以前用はこちら(PDFファイル/65KB)をご覧ください。

出典:国税庁「間口狭小補正率表(付表6)」

3-3.奥行長大補正

奥行長大補正とは、間口の長さに対する奥行の長さが大きい場合に補正を行うものです。

奥行長大補正が適用できる土地の特徴は以下のとおりです。

- 道路に対し垂直方向へ長い

- 形は関係ない

- 最も奥行きがある場所と道路の距離が間口距離より2倍以上ある

普通住宅地区の場合、奥行距離÷間口距離が2以上3未満のとき、奥行長大補正率は0.98となります。

例えば、間口が4m弱、奥行が10mの場合、奥行距離÷間口距離はおおよそ2.5となるため、奥行長大補正率が0.98となります。

| 間口 距離 |

地区区分 | ||||

|---|---|---|---|---|---|

| ビル街地区 | 高度商業地区 繁華街地区 普通商業 併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 | |

| 2以上 3未満 |

1.00 | 1.00 | 0.98 | 1.00 | 1.00 |

| 3以上 4未満 |

0.99 | 0.96 | 0.99 | ||

| 4以上 5未満 |

0.98 | 0.94 | 0.98 | ||

| 5以上 6未満 |

0.96 | 0.92 | 0.96 | ||

| 6以上 7未満 |

0.94 | 0.90 | 0.94 | ||

| 7以上 8未満 |

0.92 | 0.92 | |||

| 8以上 | 0.90 | 0.90 | |||

出典:国税庁「奥行長大補正率表(付表7)」

3-4.500平米以上の土地の補正

500平米以上の土地など、通常より面積の大きな土地は「規模格差補正率」を用います。規模格差補正率は地域によって適用される面積が異なります。

| 三大都市圏に所在する宅地 | 500平米以上 |

|---|---|

| 三大都市圏以外の地域に所在する宅地 | 1,000平米以上 |

例えば、三大都市圏に所在する、500平米の宅地の場合、規模格差補正率を以下のように求めます。

(500平米(地積)×0.95+25)÷500平米(地積)×0.8=0.8(規模格差補正率)

規模格差補正率についても、該当する場合は他の補正率と同様に路線価に掛け合わせて土地の評価額を算出します。

参考:国税庁「地積規模の大きな宅地の評価」

3-5.補正を掛け合わせる場合の評価額

路線価方式で土地の評価額を算出する場合、所有する土地に当てはまる全ての補正 (他にもいくつかの補正があります)を路線価に掛け合わせます。

具体的にシミュレーションしてみます。

<設定条件>

- 土地の広さ:200平米

- 路線価:10万円

- 適用される補正:不整形補正(0.98)、間口狭小補正(0.90)、奥行長大補正(0.98)

<評価額シミュレーション>

10万円(路線価)×0.98(不整形地補正)×0.90(間口狭小補正)×0.98(奥行長大補正)×200平米(地積)=1,728万7,200円

補正率がかからない土地の評価額が2,000万円になるため、補正率を乗じると271万2,800円の減額です。

また、間口狭小地の場合、奥行長大地となることも多く、これらの補正率は掛け合わせることが多くなります。

4.【計算方法】利用状況によって変わる土地の評価額

相続した土地の評価は利用状況によっても変わってきます。

例えば、以下のようなケースが当てはまります。

- 借地

- 貸家建付地

- 私道

それぞれに特例措置が適用されるため、評価額が減額されます。

この章ではこれらの土地の評価額の計算方法を確認します。

4-1.借地

借地は、通常の土地と同じように土地を使えないことから、土地の評価額についても低い評価を受けることができます。

この際適用されるのが借地権割合です。

借地権割合を適用する条件は

- 土地の権利を保有しながら土地の賃料を得ている

- 無断で売却などができない状況

- 契約期間終了後は更地となって返還される

などとなっています。

具体的に、借地の評価額は以下の計算式で求めます。

借地権の評価=土地の評価額×借地権割合

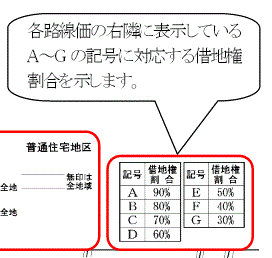

借地権割合は、路線価図にある路線価の右側についているアルファベットで確認できます。

参考:国税庁「路線価図の説明」

借地権割合は上記のようにアルファベットごとに定められており、借地の評価額を算出する場合には、通常の方法で相続税路線価を算出した後、借地権割合を掛け合わせて算出します。

例えば、相続税路線価が100Gの道路に200平米の土地を借地としている場合の計算式です。

2,000万円(土地の評価額)×30%(借地権割合)=600万円(借地の評価額)

4-2.貸家建付地(賃貸アパートや賃貸マンション)

相続した土地に賃貸アパートや賃貸マンションを建てている場合、自分の土地として利用できない分、土地の評価額について減額を受けられます。この状態の土地のことを「貸家建付地」と呼びます。

適用条件は以下のとおりです。

- 所有地に建築した家屋を貸し付けている

建築した家屋は、戸建てでも集合住宅でも貸し店舗でも適用されます。

貸家建付地の評価額は以下の計算式で求めます。

貸家建付地の評価=土地の評価額-(土地の評価額×借地権割合×借家権割合×賃貸割合)

なお、借家権割合は国税庁の公示により一律30%と定められています。

先ほどと同じ条件で、賃貸割合が100%の場合、以下のように計算します。

2,000万円-(2,000万円×30%(借地権割合)×30%(借家権割合)×100%)=1,820万円(貸家建付地の評価)

賃貸経営が相続税対策になる仕組みはこちらの評価方法を利用しています。

詳しくは以下の記事で解説しています。

4-3.私道としている土地の評価方法

土地のうちの一部に私道がある場合、状況によって私道の価値は評価しないこととなっています。

具体的にはこのような状態にある土地は評価しません。

- 不特定多数の人によって利用されている道路

一方、その私道を所有者しか使わない場合、通常通り評価した額に0.3を掛け合わせて算出します。

例えば、不特定多数の人が利用する私道が30平米ある200平米の土地の評価額の計算は次のようになります。

200平米(土地の面積)- 30平米(私道)= 170平米

10万円(路線価)× 170平米 = 1,700万円(土地の評価額)

家人しか使わない私道の場合は170平米の土地と30平米の土地に分け、30平米の評価額に0.3をかけます。

参考:国税庁「私道の評価」

4-4.駐車場にしている土地の評価方法

駐車場として利用している土地の場合、その利用方法によって評価方法が分かれます。

| 自家用車を停めるための駐車場 | 通常の評価方法 |

|---|---|

| 自営の月極駐車場 | 通常の評価方法 |

| 企業による土地一括借り上げのコインパーキング | 賃借権割合を控除できる |

単に、駐車場を貸すだけでは評価額の減額を受けられない点に注意が必要です。

また、賃借権と土地を一定期間貸す借地に適用される借地権は異なります。

借地権に比べ、賃借権は借主側の権利が弱いため、控除額は借地権より少なくなります。

賃借権は権利の残存期間によって割合が変わってくるのが特徴です。賃借権が残り5年の場合の2,000万円の評価額の土地では以下のような計算が成立します。

2,000万円(土地の評価額)× (1-0.025)= 1,950万円(駐車場の評価額)

駐車場の相続税対策についてはこちらの記事をご一読ください。

4-5.小規模住宅地等の特例(相続人と同居していたか否か)

被相続人が亡くなった時点で、被相続人と同居していた場合、相続税の土地評価額について大幅な減額が受けられる小規模住宅地等の特例があります。

小規模宅地等の特例を適用させるための要件は以下のとおりです。(どれか一つでも可)

- 被相続人と同居していた

- 被相続人がしていた事業を申告期限まで継続する必要がある(相続人が事業を引き継ぐ)

減額できる額と減額を受けられる面積は、土地を住宅として使っていた場合(特定居住用宅地)、事業で使っていた場合(特定事業用宅地)、賃貸していた場合(貸付事業用宅地)で異なり、具体的には以下のようになります。

特定居住用宅地:330平米までの部分について80%

特定事業用宅地:400平米までの部分について80%

貸付事業用宅地:200平米までの部分について50%

例えば、同居していた相続人が実家の土地を相続するようなケースで、その土地の評価額が2,000万円、面積が400平米だった場合、以下のように計算します。

2,000万円-(2,000万円×330平米÷400平米×80%)=680万円

減税効果の高い制度ですが、特定の適用を受けられる条件が相続人と同居していたこととなっている点に注意が必要です。

分譲マンションの相続においても、土地と建物を別々に分けて求める点は戸建住宅と一緒です。

具体的には、マンション全体の敷地面積と評価額を求めた上で、マンション全体の延床面積のうち、自分が専有する延床面積の割合(敷地面積割合)を求め、土地の評価額を計算します。

例えば、全体の敷地面積が1,000平米、路線価が10万円、マンション全体の延床面積が2,000平米で、そのうち100平米分を専有している場合、以下のように計算します。

10万円×1,000平米(敷地面積)×(100平米(専有面積)÷2,000平米(全体の延床面積))=500万円(土地部分の評価額)

5.相続税における土地評価シミュレーション

相続税計算に用いる土地の財産価値(評価額)は、ベースとなる評価額を確認した上で、土地の形状や使用状況に適用される補正や控除をかけて算出します。

この章では、相続税での土地の評価についてシミュレーションしてみます。

5-1.【ケース1】路線価方式/自用地

自用地とは自分の家を建てるなど、自分のために使用している状態の土地のことです。

実家の家を相続したようなケースが当てはまります。

<設定条件>

路線価:7万円/平米

面積:150平米

不整形地補正:0.98

小規模住宅用地等の特例適用有

<相続税評価額シミュレーション>

7万円/平米(路線価)×0.98(不整形地補正)×150平米=1,029万0,000円

住宅の用に供する土地のため、330平米まで80%の減額を受けられます。

1,029万円-(1,029万円×80%)=205万8,000円

5-2.【ケース2】倍率方式/自用地

倍率方式のエリアにある自用地の評価を求めます。

<設定条件>

固定資産税評価額=1,000万円

土地の面積:200平米

倍率:1.2

小規模住宅用地等の特例適用有

<相続税評価額シミュレーション>

1,000万円×1.2=1,200万円

1,200万円-(1,200万円×80%)= 240万円

5-3.【ケース3】路線価方式/貸家建付地

路線価方式の適用されるエリアにある貸家建付地の評価を求めるケースを考えてみます。

<設定条件>

路線価:25万円/平米

借地権割合:70%

面積:500平米(三大都市圏以外)

小規模住宅用地等の特例適用有

<相続税評価額シミュレーション>

(500平米(地積)×0.95+25)÷500平米(地積)×0.8=0.8(規模格差補正率)

25万円/平米(路線価)×500平米(土地の面積)=1億2,500万円

1億2,500万円 × 0.8 = 1億円

1億円-(1億円×30%(借地権割合)×30%(借家権割合)×100%(賃貸割合))=9,100万円

200平米÷500平米=0.4(小規模宅地等の特例が適用される土地の割合)

9,100万円×0.4×50%(貸付事業用宅地等に適用される減額割合)=1,820万円

9,100万円×0.6(特例が適用されない土地の割合)=5,460万円

1,820万円+5,460万円=7,280万円

6.土地の相続税対策に悩んだら?相談できる土地活用会社を選ぶポイント

相続財産に土地が含まれる場合、計算が複雑になるだけでなく条件によって計算方法が違ってくるなど、難しい部分が多くあります。

なるべく相続税が節税になる方法を見出したいと考えるのは必然です。

しかし、相続税の計算に用いる土地の評価額における減額措置の適用条件は多数あり、どれが最適かを判断するのは難しいといえるでしょう。

そうしたときは、税金対策にも長けたハウスメーカーに相談することをおススメします。

相談先を選ぶ際は以下のポイントを考慮してみてください。

- 相続対策での土地活用の実績が豊富

- 説明が的確で、土地オーナーの希望をかなえるための姿勢がみられる

相談先の選定には、土地活用プランの一括請求サービス「HOME4U(ホームフォーユー) オーナーズ」の利用がおススメです。

相続税の知識については、単に税理士であるとか、単に不動産会社の担当者というだけではだめで、相続税専門の税理士や、節税対策に強い土地活用の専門家である必要があります。

「HOME4U オーナーズ」を利用すると、土地活用の実績豊富な大手優良ハウスメーカーから、節税対策を考慮した土地活用プランを無料で受け取ることができます。ぜひご利用ください。

関連キーワード

関連記事

-

【徹底解説】土地信託を相続対策に活用するための基礎知識&メリットとデメリット

- 2025.01.23

- 相続税

-

-

-

-