気軽に始めることのできる駐車場経営は、土地の暫定利用としては最適です。余っている土地について「とりあえず駐車場にでもしておこう」と思っている方も多いと思われますが、駐車場は使い方次第では相続税対策としても利用することができます。

駐車場経営は、特徴を上手く活かせば有効な活用方法の一つになります。「駐車場ってあまり利益がでないのでは…?」というイメージで土地を放置していた方は、もったいないことをしていたかもしれません。この記事では駐車場経営におけるメリットや上手な相続税対策の方法について、丁寧にご紹介します。

駐車場による土地活用を具体的に検討されている方は、以下のボタンより駐車場の経営プランを取り寄せてみることをおすすめします。土地の情報など簡単な入力で、最大10社から無料で見積もりが可能です。

駐車場経営とは

駐車場経営は、所有している土地を駐車場にして賃料を収入とする土地活用方法です。駐車場の形態には以下の2つがあり、立地に合わせて選ぶのが一般的です。

- 月極駐車場

- コインパーキング

また、経営方式は以下の2種類があります。

- 個人経営

- 一括借り上げ

詳しくは「駐車場経営とは」をご確認ください。駐車場経営全般におけるメリット・デメリットについても詳しくご紹介しています。

駐車場経営の相続税は?

相続税は、現金や株式、不動産などのプラスの財産と、債務などマイナスの財産を合算した遺産総額をもとに計算されます。その際、土地や建物、駐車場などの不動産は、条件ごとに決められた計算方法で相続税評価額を算出します。

駐車場経営における相続税の節税効果は「やり方によって効果はあるものの、賃貸住宅ほど節税効果が高くはない」というのが実情です。

相続税の計算方法や、駐車場の相続税評価額についてなど、詳しくは「駐車場の相続税はいくら?」をご確認ください。

駐車場を使った相続税対策

駐車場を使って相続税対策は可能です。以下の対策方法が考えられます。

- 都市部の土地を購入して駐車場経営を行う

- 利用区分を分けるのに使う

- 小規模宅地の特例を適用する

詳しい方法は「駐車場を使った相続税対策」をご確認ください。

1.駐車場経営とは

駐車場経営とは、所有している土地を駐車場にして賃料を収入とする土地活用方法です。土地があればすぐに始められる駐車場経営は、初期費用が少なく済むことから他の不動産経営に比べてもローリスクで始められる点もポイントといえるでしょう。

特に「土地は持っているけれどどう使うかに悩んでいる」という場合、暫定的な使い方としても収益を出せます。土地活用検討に猶予期間を設けるという使い方も可能です。

まずは駐車場経営の種類や経営方式、メリットとデメリットをご紹介します。

1-1.駐車場経営の種類

駐車場経営の形態には、月極駐車場とコインパーキングの2つの種類があります。それぞれの特徴を以下にまとめました。

| 月極駐車場 | コインパーキング | |

|---|---|---|

| 特徴 | 利用者と契約を結び、月単位で貸し出す。 | 分単位の利用料金設定をして、利用時間に応じて料金を徴収する。 |

| 立地 | 少々条件の悪い土地でも始められる。住宅地や郊外の土地でも借り手がつけば収益を得られる。 | 駅周辺や近隣に商業施設があるなど、人の集まる場所に向いている。 |

| 収益性 | 月当たりの収益の上限が決まっているため、利回りは高くない。 | 貸し出しの時間区分を小さくすることで単価を上げている。利回りは月極より高い傾向。 |

| 安定性 | 契約者がいれば、安定的に賃料収入が得られる。メンテナンスの手間があまりない。 | 周辺の状況や競合の有無などが、収益に影響を与えやすく、月々の収益が安定しない。 |

駐車場経営の形態をどちらにするか決めかねる場合は、転用の可能性と立地(どちらの駐車場のニーズがあるか)から検討してみることをおすすめします。

1-2.駐車場の経営方式

駐車場経営は個人経営と一括借り上げの2つの始め方があります。それぞれの特徴を以下の表にまとめました。

| 個人経営 | 一括借り上げ | |

|---|---|---|

| 契約 | 利用者と直接契約を結ぶ | 駐車区画をまとめて運営会社などに借り上げてもらう |

| 特徴 | 月極駐車場に多い | コインパーキングに多い |

| 運営 | 機材の設置や運営管理はオーナー(管理のみ委託も可能) | 一括で土地を貸し出し、運営会社が管理運営を行う |

| 費用 | 初期費用や管理費用はすべて駐車場オーナーの負担 | 初期費用や管理費用は運営会社の負担であることが多い |

駐車場の個人経営は月極駐車場で多く取り入れられている経営の方法で、一括借り上げはコインパーキングに多く見られる経営方式です。ただし、個人経営でもメンテナンスや管理のみ不動産会社に委託するようなケースもあり、運営方法はさまざまです。

なお、コインパーキング経営の場合、コインパーキング運営会社に貸し出すことで土地に賃借権が発生し、相続税対策にもなります。

1-3.駐車場経営のメリット

駐車場経営の主なメリットは以下のとおりです。

- 初期投資を抑えて始められる

- 他の用途に転用しやすい

- 暫定利用の中では収益性が高い

- 経営の手間がかからない

- 立地や狭さなど難点があってもニーズが見込める

駐車場は手間と初期費用があまりかからない土地活用方法です。また、駐車場は借地借家法の適用外であるため、もし別の用途に使いたくなったとしてもすぐに立ち退きを求めることができ、転用しやすいのも特徴です。

土地に建物を建てない暫定利用と呼ばれる方法には、駐車場のほか、資材置場、貸し農園、野立て看板用地、イベントスペースなどもありますが、これらのなかでは収益性が高いこともメリットの一つです。

1-4.駐車場経営のデメリット

他の土地活用方法と比べると、駐車場経営のデメリットとなり得る部分も見えてきます。駐車場経営のデメリットは以下のとおりです。

- 土地活用のなかでは収益性が高くない

- 土地活用の中では節税効果が期待できない

駐車場経営は、暫定利用と呼ばれる土地活用のなかでは収益性が高いものの、賃貸経営など他の土地活用と比べると収益性が劣ります。また、駐車場には賃貸住宅などを建てた場合に適用される固定資産税や都市計画税の軽減措置はありません。そのため、節税効果も低い土地活用となります。

使い方によって相続税対策ができる一面もありますが、基本的には節税効果が低い土地活用方法であることは確かです。

2.駐車場の相続税はいくら?

駐車場を相続した際、また、相続する予定があるとき、相続税がいくらになるのかは気になるポイントではないでしょうか。以下に詳しくご紹介します。

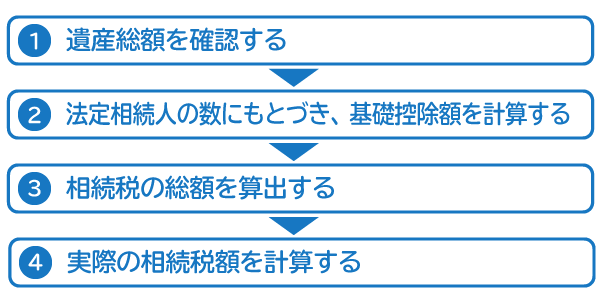

2-1.相続税の計算方法

一般的な相続税の計算方法は、以下のフローに沿って行われます。

相続税の計算では、まずは遺産総額をまとめる必要があります。

遺産総額は、土地や不動産、現金、株式など全ての財産(プラスの財産)から、債務(マイナスの財産)を差し引くことで決定します。土地や建物、駐車場などの不動産は、条件ごとに決められた計算方法で相続税評価額を算出します。

全ての相続財産を把握してまとめた遺産総額から、法定相続人の数に基づいた基礎控除額を差し引くことで、相続税が発生するかどうかが分かります。

※遺産総額が基礎控除額を下回る場合は、相続税は発生しません。

2-2.駐車場の相続税評価額の計算方法

第3章で「駐車場を使った相続税対策」を解説するにあたり、ここでは駐車場の相続税評価額について説明します。ここで例とするのは、コインパーキングなど、運営会社に貸し出すことで土地に賃借権が発生している駐車場です。

実務上、コインパーキングの相続税評価額は、以下の式を用いて計算します。

コインパーキングの相続税評価額 = 自用地としての価額 × (1 - 減額割合)

自用地としての価額とは、更地としての相続税評価額です。減額割合は、駐車場の契約期間に応じて、以下の割合を利用します。

| 賃借権の残存期間 | 5年以下 | 5年超10年以下 | 10年超15年以下 | 15年超 |

|---|---|---|---|---|

| 減額割合 | 2.5% | 5.0% | 7.5% | 10.5% |

例えば、自用地としての価額が4,000万円で、駐車場契約の残存期間が3年の場合、相続税評価額は以下のように計算されます。

コインパーキングの相続税評価額 = 自用地としての価額 × (1 - 減額割合)

= 4,000万円 × (1 - 2.5%)

= 3,900万円

上記のような計算式が適用できる条件は、土地オーナーがアスファルト舗装を実施し、その土地をコインパーキング会社が賃貸し、コインパーキング会社が駐車場施設を設置するケースです。

土地オーナーが自分で青空駐車場を経営している場合には、自用地とみなされ減額の適用はありません。

アスファルト舗装しただけの土地は、「地上権に準ずる賃借権以外の賃借権」に分類され、借主の賃借権は弱い権利に該当します。ちなみに地上権に準ずる権利とは、例えば「賃借権の登記がされている」「契約時に権利金の支払がある」「堅固な構築物の所有を目的としている」等の権利です。

コインパーキングにおける借主の賃借権は弱い権利であり、土地オーナーの制約が少ないことから、相続税評価額は自用地からわずかな減額となっています。

2-3.駐車場は相続税の節税効果がない?

結論から言えば、やり方によって節税効果が得られる場合もありますが、賃貸住宅などと比較すると節税効果が低い活用方法となります。

アパートやマンションなどの賃貸住宅経営の場合、固定資産税と都市計画税の軽減措置が受けられます。これは住宅用地となる土地が一定の条件下で課税標準が軽減されるためです(200平米以下の小規模住宅用地で固定資産税課税標準が6分の1に)。

駐車場にはこの軽減措置はありません。そのため、都心部など、地価の高い地域の駐車場では固定資産税などが高くなる可能性が高いです。

ただし、駐車場にも節税効果が全くないわけではありません。駐車場を使った相続税対策については、次の章でご紹介します。

3.駐車場を使った相続税対策

コインパーキングはわずかな減額効果しかありませんが、使い方次第では相続税対策で利用することも可能です。この章では駐車場を使った相続税対策について解説します。

3-1.都市部の土地を購入して駐車場経営を行う

「土地はまだ持っていないけれど、現金(初期費用)を保有している」といった場合は、都市部の土地を購入して駐車場経営を行うだけで相続税対策となります。

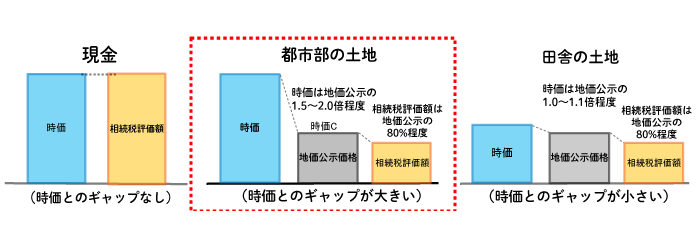

現金は額面がそのまま相続税評価額となるため、相続税を計算する上での財産評価額が小さくならず、相続税を節税することはできません。一方で、土地は相続税路線価によって求めた価額が相続税評価額となるため、相続税を計算する上での財産評価額が小さくなり、相続税を節税することができます。

相続税路線価は、地価公示価格(国が公表している価格)の約80%で評価されます。地価公示価格は時価ということになっていますが、実際には時価よりも低い価格となっています。

時価と地価公示価格のギャップは都内のような都市部の土地ほど大きく、地価公示価格の1.5倍~2.0倍程度です。一方で、田舎の土地はギャップが少なく、1.0倍~1.1倍程度となっています。

そのため、都市部の土地は購入するだけでも現金を半額くらいの相続税評価額にすることができます。さらに、駐車場にしておけば、少しだけ評価額が下がり、駐車場収入を得ることが可能です。しかも、駐車場は更地のようなものなので、将来売却しやすく相続人が換金しやすい資産でもあります。

3-2.利用区分を分けるのに使う

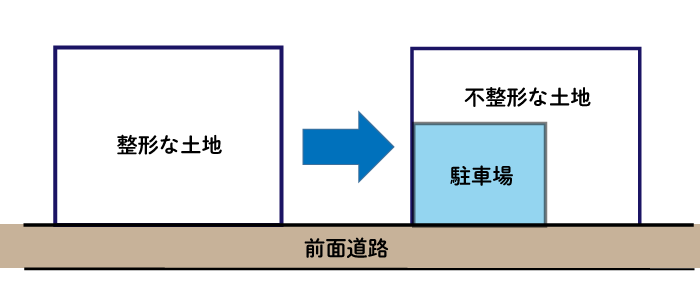

駐車場は、土地の利用区分を分けるのに使うことによって、相続税を節税することができます。

相続税の評価は、土地の利用区分ごとに応じて評価することが原則です。例えば、左図のような「整形な土地」の中に、右図のように駐車場を作ることによって土地を「不整形な土地」と「駐車場」に分けることができます。

土地の利用区分を分ければ、不整形な土地が不整形地補正によって評価が下がります。また、新しく作った駐車場自体も更地より若干評価額が下がります。

よって、更地の一部に駐車場を作ることで、何もしないよりも土地全体の評価額を下げることができるのです。

3-3.小規模宅地の特例を適用する

駐車場の土地は、小規模宅地の特例を適用することも可能です。小規模宅地の特例とは、相続財産のうち、一定の敷地について限度面積までの部分について80%または50%減額するという制度になります。

駐車場の土地は、小規模宅地の特例の中で「貸付事業用宅地」に分類され、相続税評価額が200平米まで50%減額することができます。例えば、以下の条件で小規模宅地の特例を適用した場合の相続税評価額を計算します。

(条件)

土地の面積:200平米(全て貸付事業用宅地を適用すると仮定)

時価:5,000万円

自用地としての価額:4,000万円

駐車場契約の残存期間:4年(減額割合は2.5%)

(具体的計算例)

コインパーキングの相続税評価額 = 自用地としての価額 × (1 - 割合)

= 4,000万円 × (1 - 2.5%)

= 3,900万円

小規模宅地等の減額 = 3,900万円 × 50%

= 1,950万円

最終的な評価額 = 3,900万円 - 1,950万円

= 1,950万円

上記の例では、時価が5,000万円の土地が駐車場にすることによって小規模宅地の特例が適用できるようになり、最終的に評価額が1,950万円(▲61%)になりました。

時価と相続税評価額のギャップが大きい都市部の土地で小規模宅地の特例を適用すれば、節税効果はさらに大きなものとなります。

現金を多く持っている方は都市部の土地を駐車場として購入し、小規模宅地の特例を適用するだけでもかなりの節税効果があります。借金をしてアパート経営等もする必要がなく、手軽にできる割に意外と節税効果が大きい対策です。

駐車場以外に、不動産を活用した相続税対策を知りたい方はこちらもご確認ください。

4.空き家から駐車場にするときの注意点

近年、実家相続したものの、どう活用したら良いかわからず、空き家のままにしている方が増えています。

この章では、空き家を取り壊して駐車場に変えることを検討している方に向けて、空き家から駐車場にするときの注意点について解説します。

4-1.固定資産税が高くなる

空き家を取り壊して駐車場を始めると、土地の固定資産税が高くなるというのが注意点です。

土地の上に住宅が建っていると、住宅用地の軽減措置が適用され土地の固定資産税が下がります。住宅用地の軽減措置が適用された土地は、固定資産税を求める際の課税標準額が低くなっているため、固定資産税も低いです。

ところが、住宅を取り壊して駐車場にすると、住宅用地の軽減措置が適用されなくなり、更地として評価されます。土地の面積にもよりますが、住宅が取り壊された後の駐車場の固定資産税は、3~4倍程度に上がります。

4-2.「3,000万円特別控除」が使えなくなる

マイホームであった空き家を取り壊し、駐車場にしてしまうと、その後の売却で3,000万円特別控除が使えなくなるという点が注意点です。

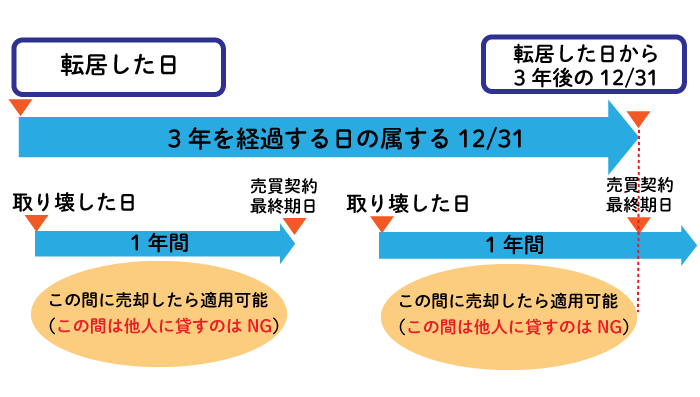

マイホームの売却では、売却時に得た不動産売却益にかかる税金を軽減できる「3,000万円特別控除の特例」と呼ばれる制度があります。3,000万円特別控除は、転居した後の空き家を取り壊した後でも一定期間の間であれば利用することが可能です。

空き家を取り壊した後に3,000万円特別控除が適用できる期間は以下の通りです。

【取り壊し後に3,000万円特別控除が適用できる期間】

転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取り壊し後1年以内か、いずれか早い日までに譲渡する場合(取り壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

ただし、取り壊した後に土地を駐車場のような事業の用に供してしまうと、3,000万円特別控除を利用することができなくなってしまいます。そのため、空き家を取り壊した後、売却の予定がある方は、駐車場にはせずそのまま売却を行うことをおススメします。

5.駐車場経営で多いトラブルと対策

ここでは、駐車場経営にまつわる頻度の高いトラブルを4つ紹介します。事前にトラブルの内容を把握することで、対策を講じることが可能です。初動を誤ることなくトラブル解消にうごけるように事前にご確認ください。

5-1.駐車場料金トラブル

駐車場が月極であってもコインパーキングであっても料金トラブルというのは発生するものです。ただし、それぞれ対処法が異なるため注意しなければなりません。

月極駐車場の利用者による未払いが発生するケースでは、前払い制を敷いたり、管理会社に対応を求めたりすることで対処できる可能性があります。保証人を立てるのもひとつの手です。

コインパーキングの場合は、料金表示を見やすくすることが有効な対処法になります。また、わかりやすい料金体系にすることもおすすめです。運営会社と相談して対策を講じます。

5-2.無断駐車トラブル

平面の駐車場などで起こりがちなトラブルが無断駐車によるトラブルです。無断で駐車してあるスペースにすでに借主がいる場合、特に大きなトラブルに発展します。また、もともと空いているスペースに放置された車両がある場合も対応が迫られるものです。

無断駐車の対処は、個人間ではうまく交渉が進まないかもしれません。トラブル発生が発覚したら運営会社や管理会社に相談して早めに対処することをおススメします。

また、前もって対策を講じることも可能です。定期的に見回ったり、防犯カメラを設置したりすることで抑止力となるでしょう。

5-3.傷をつけたなどの事故トラブル

想定されるトラブルのひとつに駐車場内で発生する事故があります。利用者が隣の駐車車両に傷をつけてしまった、人と接触事故を起こしてしまった、駐車場設備を破損してしまった、などさまざまなことが想定できるでしょう。

基本的には事故を起こした当事者に対応を求めることができますが、オーナー側に責任の一部があると問われることもあります。

そうならないためには、駐車スペースで事故が起こりにくいレイアウトにする、出入り口に死角を作らないなどのできる対策を事前に施すことが大切です。

5-4.ごみの不法投棄などの近隣トラブル

駐車場は基本的に管理者不在状態におかれることが多いため、不法投棄などのトラブルが発生して、近隣からクレームが寄せられることがあります。また、利用者がたてる騒音などがクレームにつながることもあるでしょう。

近隣からのクレームには真摯に対応し、その後の発生を防ぐための対策を講じる必要があります。具体的には防犯カメラの設置などです。また、管理会社と契約している場合には相談して対処します。

駐車場経営で相続税対策をするならプロに相談

駐車場経営のメリット、始め方、相続税対策などについて解説してきました。

駐車場経営には、「良い土地活用や売却のチャンスが期待できる」、「暫定利用としては収益性が高い」といったメリットがあります。

また、駐車場を使った相続税対策としては、「都市部の土地を購入して駐車場経営を行う」、「利用区分を分けるのに使う」、「小規模宅地の特例を適用する」の3つがあります。

駐車場経営に関心が出てきたら、まずは複数の企業から相見積もりを取り、複数の企業の賃料や収支計画を比較することからスタートしてみましょう。比較することで、ご自身の土地に合った駐車場経営プランが見えてくるでしょう。

また、さらに大きく相続税の節約をしたいなら、賃貸経営など駐車場以外の土地活用方法を提案してもらい、比較するのもおすすめです。

「HOME4U オーナーズ」を使うと、土地の情報など簡単な内容を入力するだけで、最大10社から土地活用方法の提案が受けられます。土地に合った活用方法が知りたい方はぜひご利用ください。

関連記事

-

-

アパート建築で知っておくべき建築基準法とは?規制や注意点を解説

- 2025.01.24

- アパート・マンション建築

- ノウハウ

-

-

90坪の土地活用で押さえるべき注意点は?立地別おすすめの活用方法11選

- 2025.01.24

- アパート・マンション建築

- 費用

-