この記事では、アパートの相続を検討している方に向けて、実際どのくらい節税ができるのか等、アパート経営による相続税節税の効果などを解説しています。

一般的にアパートを経営すると建物や土地の評価額が下がり、それだけで「20~50%の節税」に繋がります。

加えてローンを組んで負債を作る等するテクニック等も組み合わせると、結果相続税を数十分の1まで圧縮する事も可能と言われています。

節税できる仕組みとしては、以下の3種類があります。

- 相続物の評価額を下げて、節税をする方法

- 生前贈与をして節税をする方法

- あえてローンを組んで節税をする方法

詳しくは「2.アパート経営が相続税対策になる仕組み」をご覧ください。

1. アパート経営で相続税の節約はいくらできる?

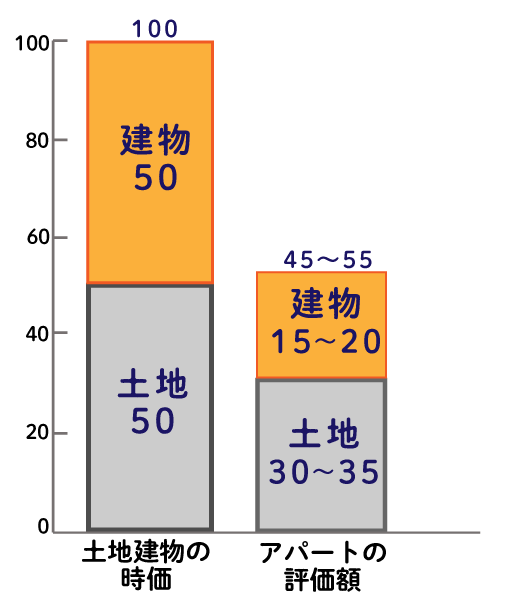

一般的に現金ではなく「土地・建物」として相続するだけで、相続税評価額は減額され、節税になります。

| 相続物 | 一般的な 相続税の評価額 |

例えば…… 「1,000万円」の相続物 |

|---|---|---|

| 現金なら | 額面通り | 1,000万円が課税対象 |

| 土地なら | 時価の8割 | 800万円が課税対象 |

| 建物なら | 時価の6~7割 | 600~700万円 が課税対象 |

加えてアパートを経営すると建物や土地の評価額が更に下がり、結果、実際の価値の20~50%程度まで評価額が下がります。

相続税はこの評価額に対して掛かる税金なので、評価額の下落分だけでも「約20~50%」相続税を節税できるという事になります。

更にローンを借りる(負債を作る)等、様々なテクニックを組み合わせる事で、数十分の1まで圧縮する事も可能です。

参考までに、アパート経営をする場合と何もしない場合の相続税額の差をシミュレーションしました。

<相続する資産>

- 現金:3,000万円

- 土地(更地)の相続税評価額:1億円

<相続人の構成>

- 子2人

| アパート経営を行った場合 | なにもしなかった場合 | |

|---|---|---|

| 被相続人の 資産 |

現金3,000万円を自己資金として使い、借入金7,000万円を用いて1億円のアパートを建築する。

|

下記資産をそのまま相続する。

|

| 相続人 | 子2人 | |

| アパート経営を行った場合 | なにもしなかった場合 | |

|---|---|---|

| 相続税額 | 50万円 | 1,360万円 |

あくまでもこれは参考シミュレーションですが、アパート経営を行っていた場合と行っていない場合では、課税される相続税額に大きな開きがでる可能性もあります。

シミュレーション法について詳しく知りたい方は、以下の記事をご覧ください。

アパート経営を活用した「投資」「相続税対策」プラン

2.アパート経営で相続税対策をする仕組みを解説

アパート経営で相続税対策ができる仕組みは、大きく3つあります。

- 相続税評価額を下げて、節税をする方法の仕組み

- 生前贈与をして節税をする方法の仕組み

- あえてローンを組んで節税をする方法の仕組み

以下、それぞれの内容について解説します。

2-1. 相続税評価額を下げて、節税をする方法の仕組み

アパート経営で土地や建物を賃貸することによって、相続物の評価額が下がりで、かかる税率を低くできます。

その結果、相続税が節税になるという仕組みです。

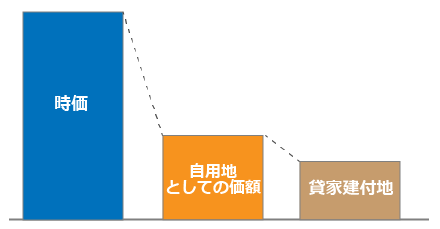

2-1-1. 「貸付建付地」で土地の相続税評価額が下がる仕組み

賃貸物件が建っている土地は「貸付建付地」と定義され、更地(自用地)で相続した場合よりも相続税評価額が引き下げられます。

※「自用地としての価額」とは、対策等をしない状態での相続税評価額とほぼ同義

土地の評価額の計算式は以下のとおりです。

自用地としての価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

- 自用地としての価額は路線価や固定資産税評価額より算定します。

- 借地権割合は国税庁の路線価図によってエリア毎に30〜90%で定められています。

【参考:国税庁|財産評価基準書】 - 借家権割合は全国一律で30%です。

- 賃貸割合は相続時の入居率です。

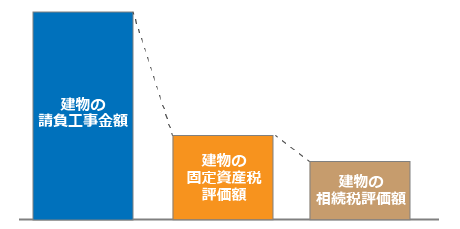

2-1-2. 「貸付建付地」で建物の相続税評価額が下がる仕組み

アパートなどの賃貸物件の場合、自宅のまま相続した場合よりも相続税評価額が引き下げられます。

建物の評価額の計算式は以下のとおりです。

建物の固定資産税評価額 × (1 - 借家権割合 × 賃貸割合)

- 建物の固定資産税評価額は、新築時の建築費のおよそ50〜60%で計算します。

- 借地権割合は全国一律で30%です。

- 賃貸割合は相続時の入居率です。

2-1-3. 「小規模宅地等の特例を適用」で相続税評価額が下がる仕組み

相続する土地が以下の3つのうちいずれかにあてはまる場合、諸要件を満たした人物が下記区分の土地を相続すると、小規模宅地等の特例を受けられます。

| 相続人が 住んでいる土地 |

適用できる土地の限度面積=330㎡ 減額割合=80% |

|---|---|

| 事業をしていた 土地 |

適用できる土地の限度面積=400㎡ 減額割合=80% |

| 賃貸していた 土地 |

適用できる土地の限度面積=200㎡ 減額割合=50% |

詳しい要件等については、国税庁ホームページ「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁」をご参照ください。

2-2. 生前贈与をして節税をする方法の仕組み

「生前贈与」に関する制度を活用することで、「相続税」の節税をすることができます。

まとめると、

「相続税より安い税率になる金額の範囲で毎年少しずつ贈与して相続をすすめつつ、すこしでも生前に相続財産を減らしておく」という方法になります。

具体的には、例えばアパートの所有権であったり、法人化して経営しているならその株式を少しづつ譲るといった事をします。

これには大きく2つの「活用ポイント」があります。

基本的には「生前贈与」にも贈与税がかかりますが、基礎控除として非課税枠(110万円/年)があるので、それを活用すれば税金がかからない形で少しづつ相続財産を贈与できます。

つまり金額は少額ですが、無税で少しづつ相続が可能という事です。

相続税も贈与税も累進課税で「10%~55%」の税率がかかります。

資産が多い程税率も上がるのですが、

- 相続税は相続発生時点での「資産評価額」

- 贈与税は「ある1年に贈与した金額」

を基準に税額が変わります。

なので、毎年、想定する相続税の税率よりも低い税率で収まる金額の範囲で贈与を行えば、税率の差分節税になります。

そして上記2つの方法を用いて少しでも生前に相続財産を減らしておけば、後々かかる相続税も減る事になります。

またこの際、活用できる贈与の制度は主に以下の2つです。

- 相続時精算課税制度(相続財産の金額が大きい方向け)

- 暦年贈与(相続財産の金額が少ない方向け)

以下で、詳しく解説します。

2-2-1. 相続時精算課税制度

「相続時精算課税制度」は、

生前の贈与でも規定の金額範囲内(累計2,500万円まで)であれば、「贈与税」ではなく「相続税の課税対象」にできる。

という制度です。

この制度を活用した場合、贈与を受けた時点では課税されず、相続時に他の相続財産と通算して計算、納税する事になります。

通常の相続に比べて、「相続税」がかかる事も、納税するタイミングも変わりありませんが以下のメリットがあります。

- 「暦年贈与」(後述)は亡くなる7年前までの贈与はなかったことになり、相続財産に加算されるが、この制度を選べば期間に関係なく加算されない。

- 贈与時の「時価」で相続税が評価されるので、土地等を値上がり前に贈与すれば節税になる。

- 不動産等から上がる収益は贈与された時点で贈与された側の所得になり、相続税がかからない。

また、利用においての注意点は以下です。

- 累計2,500万円を超えた分は20%の課税を受ける

- 一度選択してしまうと、暦年贈与(後述)に変更することができない

- 小規模宅地等の特例が使えなくなる

- 18歳以上の子もしくは孫が、60歳以上の父母、祖父母から受ける贈与でないと対象外

制度を利用するために、いくつかの要件や制約があるため、詳しくは国税庁のホームページをご参考ください。

【参考:相続税及び贈与税の税制改正のあらまし(令和5年6月)】

補足:この制度は令和6年(2024年)1月1日以降から、一部改正されました。

以下が変更点です。

- 相続までの間に、贈与財産が災害の被害に遭った場合は、相続時に財産評価額を再評価してもらえる

- 相続時精算課税の特別控除額2,500万円とは別に、基礎控除110万円が創設された

2-2-2. 暦年贈与

「暦年贈与」とは、

1月1日~12月31日までの1年間内で、贈与が110万円以内の場合、基礎控除枠として贈与税が非課税となる

という制度です。

基礎控除は贈り主ごとで適用されます。

つまり、2人いる場合は年間220万円までが贈与税非課税となります。

「相続時精算課税制度」と違って、年齢の制限はありません。

また暦年贈与は、相続時精算課税制度に切り替えることができます。

また、利用においての注意点は以下です。

- 相続開始前7年以内の贈与は相続財産に加算されて相続税の対象になる

- 一年毎ではなく定期的な給付を目的としている「給付贈与」だとみなされると、贈与税が課される。

(上記の様な事態避けるために、贈与契約書を作成し、毎年違う時期に違う金額を贈与するなどの工夫が必要です。) - 子どもの名義にしている口座に、親が預金するかたちで贈与している場合は、両者の合意がないと判断されてしまうため「相続税」の対象とされてしまう。

制度を利用するために、いくつかの要件や制約があるため、詳しくは国税庁のホームページをご参考ください。

【参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」】

さらに詳しい説明を読みたい方は、以下の記事をご覧ください。

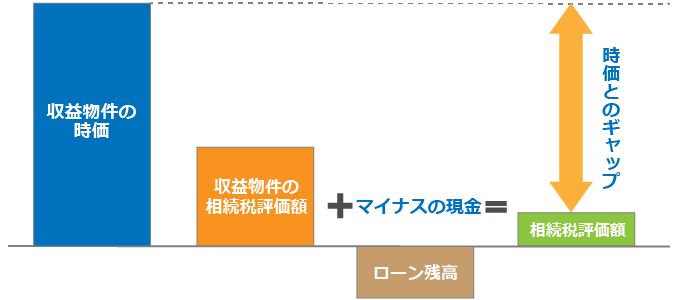

2-3. あえてローンを組んで節税をする方法の仕組み

相続時にアパートローンの借入残高が残っている場合、残高をそのままマイナス分として相続税評価額から差し引けます。

たとえば6,000万円のアパートローンを組んで建てられたアパートの評価額が4,000万円だった場合、2,000万円の赤字が出ているため相続税は発生しません。

しかし、あくまでも余裕をもった経営をすることが、一番重要です。

節税対策のために無理にローンを組むことは絶対にやめましょう。

相続税の細かい計算シミュレーションは下記記事で行っています。ご参照ください。

アパート経営を活用した「投資」「相続税対策」プラン

3. アパート経営で相続税対策を行う際の相談先まとめ

アパート経営による相続税対策を検討している場合は、以下の組織・機関などに相談するとよいでしょう。

- ハウスメーカー

- 不動産会社

- 弁護士

- 司法書士

相談先ごとの具体的な特徴と選び方については、以下の記事をご覧ください。

また、アパート経営を始める際は複数社から見積もりを取り、比較検討したうえで決定することが大切です。

「HOME4U(ホームフォーユー) オーナーズ」では、土地情報を入力するだけで最大10社のハウスメーカーによるアパート建築費の見積もりや収支計画の無料診断が受けられます。

自分に合ったハウスメーカーを知りたい方はぜひチェックしてみてください。

アパート経営を活用した「投資」「相続税対策」プラン

関連記事

-

【徹底解説】生前贈与を相続対策に活用する為の基礎知識&贈与税計算法

- 2025.01.23

- 相続税

-

【徹底解説】土地信託を相続対策に活用するための基礎知識&メリットとデメリット

- 2025.01.23

- 相続税

-

-

-