賃貸併用住宅を経営するには自宅兼用とはいえ、多くの費用がかかります。建築にかかる初期費用から始まり、毎年かかる税金負担や経費、数年ごとの修繕費用まで、種類もタイミングもさまざまです。

本記事では、賃貸併用住宅でかかる費用全般について網羅的に解説します。賃貸住宅の建築費の仕組みから、経営にかかる費用で差が出る利回り、税金負担軽減のコツをシミュレーションしながら紹介する内容です。

賃貸併用住宅でかかる費用としてはどのような種類がある?

賃貸併用住宅の経営にかかる費用は、

- 「建築費(および建築費以外にかかる各種初期費用)」

- 「毎月かかる費用(ランニングコスト)」

- 「賃貸部分のメンテナンス費用」

の主に3種類があります。

賃貸併用住宅でかかる初期費用はどれくらい?

賃貸併用住宅の場合、建築坪単価は

- 木造・・・坪あたり77~110万円

- 軽量鉄骨・・・坪あたり80~120万円

- 重量鉄骨・・・坪あたり90~130万円

- 鉄筋コンクリート造:坪あたり100~140万円

となっています。

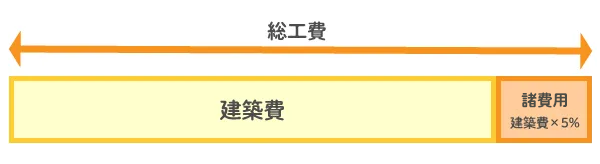

建築費の他にも諸費用がかかってきますが、この費用の目安は建築費の5%程度です。

建築費および諸費用については、「賃貸併用住宅の建築費の相場」「諸費用の相場」でご確認ください。

建物を建て終わった後はどのような費用がかかる?

賃貸併用住宅の竣工後も、経営時にかかる費用(ランニングコスト)と数年おきにかかるメンテナンス・修繕費用が必要です。

それぞれの詳細については、「賃貸経営時にかかる費用(ランニングコスト)」「賃貸部分のメンテナンス・修繕費用の目安」で解説しています。

また、以下のボタンから土地情報を入力すると、最大10社のハウスメーカーがあなたの土地に合った、建築費の見積もりや、経費も鑑みた収支計画を無料診断いたします。

「うちの土地にはどんな賃貸併用住宅が建つの?」「いくら儲かるのか知りたい」という方はご活用ください。

目次

1.トータルでかかる費用の種類

賃貸併用住宅を経営する上でかかる費用は、タイミングによって費目が変わります。以下にまとめました。

| 準備期間にかかるお金 (初期費用) |

毎年かかるお金 (ランニングコスト) |

定期的にかかるお金 (必要時も含む) |

|---|---|---|

|

|

|

賃貸併用住宅建築に当たっては、融資を利用することが一般的です。建築プランによって住宅ローンを活用できるか、アパートローンの利用となるかが変わります。

月々のローン返済は、家賃収入の一部を利用します。

2.賃貸併用住宅の建築費の相場

賃貸併用住宅は、賃貸部分の設備や住居部分の仕様の違いなどにより、通常の一戸建て住宅より建築費がかさみます。

賃貸併用住宅の建築費(坪単価)の相場は以下の通りです。

| 構造 | 坪単価(延床面積当たり)※ |

|---|---|

| 木造 | 坪77~110万円 |

| 軽量鉄骨 | 坪80~120万円 |

| 重量鉄骨 | 坪90~130万円 |

| 鉄筋コンクリート造 | 坪 100~140万円 |

※仕様・オプションによって変動します。

その他に建築費以外の初期費用(諸費用)が建築費の5%程度かかってきます。

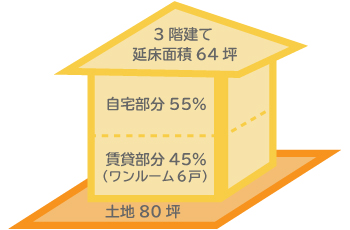

例えば、下記のような条件で賃貸併用住宅を建てた場合、建築費の目安は約6,400万円と計算できます。

- 土地(課税標準額:5000万円)

-

面積:80坪

建ぺい率:80%(賃貸併用住宅・建築費の計算例)

- 建物

-

構造:重量鉄骨

延床面積:64坪

階数:3階建て%

自宅部分55%とワンルーム6戸 - 建築費・総工費の計算(坪単価100万円の場合)

-

建築費:64坪×100万円=6,400万円(設計料込)

総工費:6400万円×1.05=6,720万円

賃貸併用住宅の建築費を比較検討したいとき「HOME4U オーナーズ」を使えば、最大10社から無料で建築プランが手に入れられます。

賃貸併用住宅の建築費に関しては以下の記事で詳しく解説しています。

3.諸費用の相場

この章では、賃貸併用住宅を建てる際に「必要な初期にかかる諸費用の目安」について解説します。

諸費用は建築費の5%程度です。

費用の内訳は以下の通りです。

| 項目 | 費用目安 | 用途 |

|---|---|---|

| ボーリング調査費用 | 1ポイントあたり80万円~100万円程度 (建物の構造によってはかからない) |

地盤の固い支持層が地下何メートルに存在するかを調べる調査。

杭工事が想定される場合、着工前にボーリング調査(地盤調査)費用が発生する。

|

| 設計料 | 工事費に対して1~3%程度 (ハウスメーカーの場合、建築費にすでに含まれていることが多い) |

ハウスメーカーに依頼する場合であっても、設計料は発生する。請負工事契約の中で一つの費用項目として計上。

(ハウスメーカーの設計料は、通常の設計事務所に依頼するよりも、かなり安くなる)

|

| 印紙代 | 3~6万円 | 請負工事契約書に貼る印紙。印紙税は請負工事金額によって変わる。 印紙代が要らない注文書形式をとる場合も。 |

| 水道分担金 | 100万円前後(賃貸部分が4戸程度、口径不足の場合) | 水道の利用のために自治体の水道局に納付するお金。 賃貸併用住宅では、アパート部分に複数戸に水道を供給しなければならないため、引込の口径を太くする工事が発生するケースなどで必要になる。 |

| 火災保険料 | 建築費の5%(建物構造・立地・契約期間など条件によって異なる) | 建物の火災保険料を竣工時に長期一括契約をすることが多い。 火災保険とともに地震保険にも加入するケースも増えている。地震保険は火災保険の加入が前提。 |

| 登記関連費用 | 数十万円~(固定資産税評価額、借入の金額によって異なる) | 登録免許税と司法書士手数料。 登録免許税は不動産の登記のための税金。 司法書士手数料は不動産登記を代行したもらったときに支払う。 |

| 不動産取得税 | 数十万円~(固定資産税評価額、控除適用の有無によって異なる) | 土地や建物などの不動産を取得したときに、所在する都道府県が課す都道府県税。 建物竣工後、半年経過した頃に都道府県から納税通知書が届き、支払う。 |

| 入居者募集費用 | 全戸の家賃1か月分(賃貸仲介の仲介手数料の場合) | 不動産会社に支払う賃貸仲介の仲介手数料。 ただし、家賃保証型サブリースを選択していると、賃料の免責期間という形で入居者募集費用を負担する。賃料免責期間は3~6ヶ月程度。 |

実際に、建築費6,400万円、80坪の土地に3階建て重量鉄骨賃貸併用住宅を建てた場合の諸費用を試算してみると、約320万円という結果になり、「建築費の5%」が目安になることがわかります。

- ボーリング調査費用(重量鉄骨なので必要):80万円

- 設計料(ハウスメーカーの場合、工事費の約3%で計算):190万円(請負工事金額に含むため、諸費用には含めない)

- 印紙代:3万円

- 水道分担金(口径不足):80万円

- 火災保険料(地震保険にも加入):16万円(5年契約)

- 登記関連費用(区分登記):41万円

- 不動産取得税(建物のみ):60万円

- 入居者募集費用(管理委託の場合、不動産会社に仲介依頼):想定費用は6戸×6万円=36万円

4.賃貸経営時にかかる費用(ランニングコスト)

賃貸併用住宅では賃貸経営のためのコストがかかります。以下定期的にかかる費用と金額の目安を解説します。

| 項目 | 費用について |

|---|---|

| 管理費 |

|

| 固定資産税および都市計画税 |

課税標準額に基づき計算するため、物件によって異なる。

「小規模住宅用地」の軽減措置適用対象かどうかも影響。

|

| ローン返済 | 金利、借入額、返済期間によって異なる。 |

4-1.管理費

賃貸部分の管理を管理会社に委託する場合、管理会社に支払う管理費も発生します。

管理には、「管理委託」と「パススルー型サブリース」、「家賃保証型サブリース」の3種類があります。

- 管理委託

-

管理会社に管理を委託する方式で、管理料は家賃の5%が相場。

- パススルー型サブリース

-

一度管理会社に賃貸部分を全て賃貸し、管理会社が転貸する形式の管理方式。入居者の賃料から約5%を差し引いた形でオーナーに賃料が支払わる。

- 家賃保証型サブリース

-

家賃保証型サブリースも、転貸借による管理方式。満室時の想定賃料から17%程度差し引いた形で建物オーナーに賃料が支払わる。

パススルー型サブリースでは入居状況によって管理会社からの賃料が変動しますが、家賃保証型サブリースでは入居状況に関わらず賃料が固定となるという違いがあります。

4-2.固定資産税および都市計画税

土地と建物にそれぞれ固定資産税および都市計画税が毎年発生します。

土地については住宅用地の軽減措置が適用されることになるため、更地のときよりも安くなります。

その他、賃貸併用住宅経営では相続税や所得税で節税効果が期待できます。節税については7章「賃貸併用住宅の費用でできる節税」で詳しく解説しています。

住宅が建つ土地には小規模住宅地の特例を適用できます。これは、1戸当たり200平米までの広さの土地の評価額を6分の1と減額できるものです。

賃貸併用住宅では賃貸用住戸も1戸としてカウントできるため、6分の1の減額面積が広く設定できて有利です。

例えば、約230平米(70坪)の土地に戸建てを建てた場合、6分の1の軽減措置が受けられるのは200平米までです。同じ広さで3戸の賃貸住戸とオーナー住戸がある場合は、230平米全てで6分の1の軽減措置適用となります。

4-3.ローン返済

賃貸併用住宅では、自宅部分が50%以上にすると住宅ローンの利用が可能です。

住宅ローンは35年という長期借入が可能なため、住宅ローンで借りた場合は毎月の返済額を少なくできます。固定金利の期間も長く設定できるため、返済リスクも小さくなることは大きなメリットです。

一方で、住宅ローン以外のローン(アパートローンなど)の場合、借入期間は通常、建物の法定耐用年数が上限に設定されていることが多くなっています。

例えば、木造住宅の耐用年数は22年です。家賃収入をローン返済に充てるとしても、戸数が少ない賃貸併用住宅では一つ空室が出ると収入が大きく減るため、月々の返済額を大きく設定しているとたちまちキャッシュフローが悪化します。

適正な返済比率は、自宅では額面年収に対して20%以内と言われています。アパートのような収益物件では50%以内です。

賃貸併用住宅は住宅ローンを利用するか否かで理想の収支プランが大きく変わります。

賃貸併用住宅で住宅ローンを活用する方法については、こちらをご覧ください。

自宅部分が全体の50%未満となっている場合には、自宅部分を区分所有として登記を行うと、自宅部分で住宅ローンを利用できる可能性が高まります。

通常、一戸建てやアパートの登記は、所有者が単独であれば1棟全体を「単独登記」します。

区分所有とは、構造上区分されており独立して住居・店舗・事務所・倉庫等の用途に供することができる数戸がある建物で、それぞれを区分した形で所有することです。登記は区分登記で対応します。

そこで、50%以上を賃貸部分として利用する賃貸併用住宅の場合、自宅部分のみを独立して区分所有することで、自宅部分のみにかかった費用について住宅ローンを利用することが可能になります。

4-4.ランニング費用総額(年間)をシミュレーション

80坪の土地に3階建て軽量鉄骨賃貸併用住宅を建てた場合の経費等の総額を試算してみます。

年間約350万円(借入金返済額も含んだ場合)と計算できます。

管理費(管理委託の場合):年間家賃430万円×5%=22万円

固定資産税および都市計画税

土地:85万円

建物:54万円

ローン返済(35年住宅ローン、団信加入、頭金1000万円の場合、家賃6万×6戸)

返済額:190万円(確定申告上の経費とはならない)

ランニングコストの試算は、家賃収入と支出のバランスを検討する上でも一つの指標となります。

5.賃貸部分のメンテナンス・修繕費用の目安

賃貸部分を含め、室内や建物のメンテナンスや修繕にかかる費用も数年に一度のペースで生じます。

| 項目 | 費用相場と頻度 |

|---|---|

| クロスやフローリングの貼替費用 | 1室あたり6~8万円程度/5~6年に一度 |

| 給湯器の交換費用 | 1戸あたり10万円程度/10年に1度 |

| 外壁塗装 | 200万円~/10~15年に1度 |

この他、建物や設備を維持するためのメンテナンスも定期的に行います。計画的なメンテナンスは建物の価値を維持するために欠かせないため、必要経費としてプールしておく必要があります。

5-1.クロスやフローリングの貼替費用

オーナーは、一般的に5~6年に一度のペースで、退去のタイミングに合わせてクロスの貼替、フローリングの修繕を行います。

費用の目安としては、

1室あたり6~8万円程度です。

賃貸部分は、借主が故意に損傷させた部分については借主負担で原状回復を行うことが基本です。

原状回復とは、借りたときの状態に戻して返すことを指します。

経年劣化については、修繕にかかる費用は貸主側負担です。

何をどこまで建物オーナーが負担すべきかについては、国土交通省の定める「原状回復をめぐるトラブルとガイドライン」に照らし合わせて決めることが通常です。

クロスやフローリングの自然損耗は、借主に負担させることができないことになります。

5-2.給湯器の交換費用

給湯器の交換はおおむねオーナーの負担になります。賃貸物件のオーナーには修繕義務があります。賃借人に不都合な故障が起きた場合、オーナーが対応しなければなりません。

ただし、入居者の使用方法が原因で故障に至った場合などは、修繕費用は入居者負担となります。

経年劣化や災害による故障などは入居者に原因があるわけではないため、修繕・交換負担があると覚えておくとよいでしょう。

5-3.外壁塗装費用

賃貸併用住宅では、外壁塗装も定期的に行う必要があります。

外壁塗装は、概ね10~15年に一度のペースで行います。

金額としては、2階建てで大きめの戸建て住宅のような賃貸併用住宅では200万円程度となります。

6.費用で差が出る賃貸併用住宅の利回り

賃貸併用住宅の費用について把握できたところで、利回りを費用面から考えてみます。

通常の戸建てより初期費用がかかる賃貸併用住宅経営において、利回りを把握しておくと安心です。家賃をローンの返済に充てるという目的がある以上、どのようにすれば安定経営を見込める利回りとなるか確認しておくことをおススメします。

6-1.利回りの種類

不動産経営の利回りにはいくつかの種類がありますが、よく用いられるのは以下の2種類です。

- 表面利回り

- 実質利回り

経営時にかかる費用面を反映させているのは実質利回りです。想定される収入を物件の価格(建築費等)で割るだけの表面利回りに対し、実質利回りでは収入から支出を差し引きます。計算式で表すと以下のとおりです。

実質利回り(%)={(年間収入-諸経費)÷(物件価格+諸費用)}×100

賃貸部分が限られており、収入をあまり大きくできない賃貸併用住宅では、いかに諸経費(経営時にかかる費用)をかけないかが実質利回りに大きく影響します。

6-2.賃貸併用住宅の実質利回りシミュレーション

住宅ローンを利用する小規模賃貸併用住宅で実質利回りをシミュレーションしてみます。

<設定条件>

敷地面積:60.5坪

構造:木造2階建て(延べ床面積:60.5坪)

建築坪単価:85万円

自宅割合:50%(住宅ローン利用)

賃貸戸数:4戸(1戸25平米)

家賃収入:9万円/戸

土地の固定資産税評価額:100万円/坪

<実質利回りシミュレーション>

建築費:51,425,000円=60.5坪×850,000円

諸費用(設計料含む):2,838,000円

初期費用合計:54,263,000円=51,425,000円+2,838,000円

年間家賃収入:4,320,000円=90,000円×4戸×12ヶ月

不動産にかかる税金(固定資産税等)の合計:305,000円

年間の経費(損害保険料等)の合計:674,000円

収益:3,342,000円=4,320,000円-978,000円

不動産所得:2,173,000円=3,342,000円-1,169,000円(減価償却費)

不動産所得にかかる税金(所得税等)の合計:340,000円

ローン返済額(1.3%の固定金利35年住宅ローンを想定):1,464,000円

手残り:1,538,000円=340,000円-1,464,000円

実質利回り:2.8%=1,538,000円÷54,263,000円

これに自宅部分の維持費(固定資産税や損害保険料等)として33万円を組み入れると、利回りは2.3%になります。自宅維持費を入れたとしてもキャッシュフローはプラスです。

賃貸併用住宅経営の利回りのシミュレーションは、「HOME4U オーナーズ」を使えば、最大10社のハウスメーカーから無料で収支プランが手に入ります。

7.賃貸併用住宅の費用でできる節税

賃貸併用住宅経営の費用計上をしっかり行うと、不動産所得税の節税効果が期待できます。ここでは、不動産所得税の仕組みと節税効果について詳しく解説します。

7-1.費用計上で所得税を節税

不動産収入(家賃収入)を得るようになったら、その所得について確定申告をする必要があります。確定申告は、所得に対してかかる所得税と住民税の申告に用いるものです。

賃貸併用住宅の場合、家賃の年間収入が20万円以上あると確定申告が必要になります。

経営にかかった費用は経費として計上できるため、経費が多くなればそれだけ課税対象額が減り、所得税と住民税の減税効果が出ます。不動産経営の場合、賃貸物件が法定耐用年数内であれば減価償却費も収入から差し引けるため、大きな節税効果が期待できます。

経費を差し引いた課税対象額がマイナスになる場合も申告が必要です。家賃収入以外に所得がある場合は、マイナス分をプラスの所得と相殺できます。

7-2.賃貸併用住宅で住宅ローン控除を受けるには

前述のとおり、賃貸併用住宅は自宅占有床面積が50%以上あれば、住宅ローンを組める条件を満たします。住宅ローンは低金利かつ固定金利期間が長く設定できるため、アパートローンより有利と言われています。

住宅ローン利用でもう一つ、有利なポイントは住宅ローン控除です。賃貸併用住宅でも条件を満たせば、住宅ローン控除を受けられます。条件は以下のようなものがあります。

- 借入期間10年以上

- 新築から半年以内に入居している

- 適用する年の12月31日まで継続して居住している

- 年間所得が3,000万円以下

条件を満たしていても、賃貸部分に値する借入金に関しては控除対象外です。借入金を占有面積に応じて按分する必要があります。

賃貸併用住宅で住宅ローン控除を受けるには、確定申告をするか、給与所得がある場合には会社の年末調整で手続きをします。

住宅ローン控除を受けることで、経費と同様に所得税の節税効果が生まれます。

7-3.費用の違いでの節税効果シミュレーション

ここでは、所得税に関して、費用の計上でどれだけの節税効果が生まれるかを2パターン比較して紹介します。

<設定条件>

年間家賃収入:6,720,000円(7万円×8戸×12ヶ月)

減価償却費(軽量鉄骨造):2,017,000円

アパートローン利用(住宅ローン控除適用外)

収入は家賃収入のみ

固定資産税(土地+建物):423,000円

都市計画税(土地+建物):100,000円

損害保険料:54,000円

管理委託料:336,000円

| きっちり計上 | 費目 | 経費最小限 |

|---|---|---|

| 3,790,000円 | 年間収入-固定費-減価償却費 <1> |

3,790,000円 |

| 80,000円 | 光熱費・通信費等(賃貸部分) | 60,000円 |

| 20,000円 | 入居者募集費用 | 0 |

| 400,000円 | メンテナンス・修繕費 (1か所につき10万円以下) |

350,000円 |

| 3,290,000円 | <1>-経費 | 3,380,000円 |

| 10% 97,500円 |

所得税率と控除額 | 20% 427,500円 |

| 319,250円 | 所得税額 | 590,500円 |

この場合、経費の総額が9万円違うだけで所得税に約27万円の差が出ます。経営にかかった費用はしっかり計上できるよう確定申告の準備をしておくことが大切です。

7-4.ゆくゆくは相続税の軽減措置も

賃貸併用住宅は相続税の節税対策としても有効です。

賃貸物件はオーナーの活用に制限がかかることから相続税において、減税効果が高くなっています。賃貸部分には小規模住宅地等の特例を適用できるためです。

賃貸併用住宅は通常の住宅を建てるより費用はかかるものの、上手に運用すれば家賃収入でローンを返済できます。ゆくゆくは相続することになる場合、相続税対策として賃貸併用住宅を検討するケースは多くみられます。

8.賃貸併用住宅経営の、細かな費用まで安心して相談できるハウスメーカーを選ぶポイント

賃貸併用住宅の建築とその後の経営にあたっては、細かな費用までしっかりアドバイスをしてくれるハウスメーカーを選びたいところです。

以下、「細かな費用まで安心して相談できるハウスメーカー」を選ぶために必要不可欠なポイントについて紹介します。

8-1.ハウスメーカーの提示する「経営プラン」

賃貸併用住宅ではアパートほどの高収益を期待できないからこそ、経営プランや収支プランが非常に重要です。

賃貸併用住宅の建築とその後の運営のフォローにまで実績のあるメーカーを選べば、しっかりした「収支計画」を立ててくれます。

各メーカーが提示している収支計画を比較することによって「より具体的で現実性が高い計画」を掲げている会社を選ぶことが重要です。

「HOME4U オーナーズ」なら、「賃貸併用住宅」に強いハウスメーカーを選んで複数企業にプラン請求ができます。ぜひご利用ください。

8-2.ハウスメーカーの規模

大手ハウスメーカーの建てる賃貸併用住宅は規格商品も多いため、もともと施工の質が高く、劣化しにくいという特徴があります。

また、規格がある商品のため、建築費も抑えることが可能です。建築後も手厚いアフターサービスが付いており、長年に渡り建物のコンディションを維持することができます。

8-3.評判・口コミ

ハウスメーカーの評判は信頼できるサイトに寄せられた口コミやブログの体験談などを判断材料にすることもできるでしょう。自分のケースに近い実例を確認することで、実際はどうなのかという不安を払しょくできます。

ただし、口コミは個人の見解です。複数の意見や感想を集めることで傾向が見えることもあります。

8-4.会社の姿勢

しっかりした知見と実績のある会社で、誠意をもって向き合ってくれる姿勢があれば、「かかる費用を隠さずしっかり」提示するものです。

細かな費用の話を納得いくまで説明してくれる会社であれば、実際に契約を結んだ後のフォローの質にも期待できるでしょう。

「HOME4U オーナーズ」は、賃貸併用住宅経営に知見と実績のある、厳選したハウスメーカーが参画する一括プラン請求サービスです。

簡単な入力で最大10社の建築費シミュレーション、収支プランを比較できます。是非ご利用下さい。

関連記事

-

老人ホーム経営は儲かる?初期費用や収支シミュレーション、メリット・デメリットを解説

- 2025.01.23

- 高齢者向け施設

-

- 2025.01.24

- 費用

-

【基礎から解説】田舎の土地活用で成功する方法|田舎の土地を収益化するアイデア

- 2025.01.23

- その他活用

-

土地活用で賃貸経営!種類別メリット・デメリットや成功のポイントも解説

- 2025.01.29

- アパート・マンション建築

-