不動産投資でローンを組むことは、大きな物件の購入が可能となったり、相続対策にもなったりするため、前向きな意味があります。

また、不動産投資は株式投資のように投資額がゼロとなってしまうようなリスクはないため、ローンを使っても安全な投資をすることが可能です。

投資物件を全額借入金で購入することをフルローン投資と呼びます。不動産投資はローンを使うことに前向きな意味はあるものの、フルローン投資となると危険が増します。

そこでこの記事では、フルローンでの不動産投資について解説します。フルローンが不動産投資に与える影響やフルローンでも借りられない諸経費、フルローン投資を行っても良い人についても紹介する内容です。また、併せて自己資金を組み入れることのメリットについても紹介しています。

不動産投資におけるフルローンのメリットは?

フルローンは危険性の高い投資方法ですが、メリットもあります。

【不動産投資におけるフルローンのメリット】

- 自己資金を手元に残したままにできる

- 投資者に万が一あったら団信の利用でローン負担がなくなる

詳しくは「フルローンで不動産投資を始めるメリット」で解説しています。

フルローン不動産投資のデメリットは?

フルローンで不動産投資を始めるデメリットは多くあります。

【フルローン不動産投資のデメリット】

- ローン審査が厳しくなる

- 物件の売却が難しくなる

- 月々の返済金額が増える

- キャッシュフローが悪化する可能性がある

- 借り換えや追加融資が難しくなる可能性がある

- 金利上昇のリスクがある

これらのデメリットがどのようなリスクを招くのか「フルローンで不動産投資を始めるデメリットとリスク」でご確認ください。

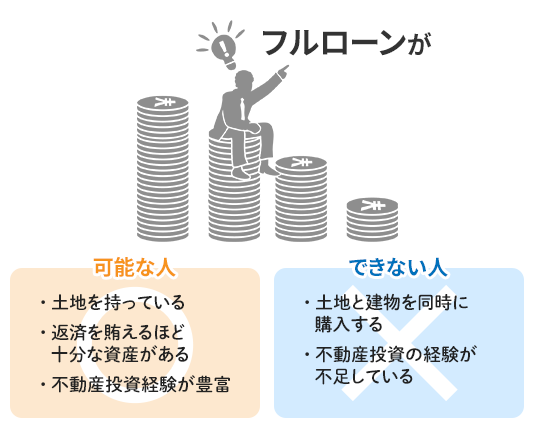

フルローンで不動産投資してもよいケースは?

フルローンで不動産投資を始められる人の特徴は以下のとおりです。

【フルローンで不動産投資を始められる人の特徴】

- 土地を持っている

- 返済が賄えるほど十分な資産がある

- 不動産投資経験が豊富

詳しくは「フルローンで不動産投資を始めてもよい人」で解説しています。

リスクの少ないローンと自己資金の割合は?

初めて不動産投資をする際の理想の自己資金の割合は5割です。最低でも3割の自己資金を用意するのがセオリーと言われています。

詳しくは「適正なローンの借入額」をご一読ください。

目次

1.フルローンとは

不動産投資におけるフルローンとは、自己資金を使わずに全額借入金によって物件を購入する場合におけるローンのことです。

フルローンでの不動産投資には以下のような特徴がみられます。

【フルローン不動産投資の特徴】

- 手残りが少なくなる

- 返済の負担が大きい

- キャッシュフローが悪化した時のための体力温存ができない

以下で詳しく解説します。

1-1.不動産投資から見たフルローン

不動産投資はフルローンでも始められなくはありません。ただし、危険性を十分に把握しておかないと将来的に失敗に陥りやすくなります。こうしたことから金融機関では自己資金の割合に一定の基準を設けている場合も多くみられます。

物件を購入するための資金には2種類あります。一つは、自分のお金から出す資金を自己資金と、もう一つは銀行等の他人から借りる借入金です。

フルローン投資とは、借入金100%で物件を購入することを指します。借入金と自己資金の大きな違いは、返済の義務があるかどうかという点です。

借入金は毎月返済額が発生するため、借入金が多いと投資収益からの支出が増えて、手元に残るお金が減ります。

フルローンは、借入金の返済が最大となるため、手元に残るお金が一番小さくなり、最も儲からない投資方法です。

1-2.フルローンと自己資金50%の具体的な差

投資物件を購入するにあたり、借入金と自己資金の割合を資金調達割合と呼びます。

フルローン投資は、借入金割合100%、自己資金割合は0%という状態を指します。借入金割合と自己資金割合をどのようにするかは、投資家の重要な判断事項となります。

ここで、借入金割合が100%の場合と50%の場合を比較します。

| Aさん | Bさん |

|---|---|

|

借入金割合100% |

借入金割合50% |

|

6,000万円の新築木造アパート物件に投資 |

|

|

借入金:6,000万円 |

借入金:3,000万円 |

同じ物件に投資するのであっても、Aさんは借入金割合100%、Bさんは借入金割合50%、自己資金割合50%で投資をした場合、Bさんのほうが手残りは多くなります。

不動産投資で儲かるか儲からないかは、物件選びだけではなく、資金調達割合でも異なるということを知ることが重要です。

フルローン投資をするということは、自ら一番儲からない投資方法を選択することになるため、本当にフルローン投資の選択で良いのかを考える必要があります。

2.フルローンで不動産投資を始めるメリット

フルローンによる投資のメリットは、主に2つあります。

【フルローンによる投資のメリット2つ】

- 自己資金を手元に残したままにできる

- 投資者に万が一のことがあったら団信の利用でローン負担がなくなる

一つは自己資金を使わず、手元に残したまま不動産を取得できるという点です。

自己資金が残っていると、ローンを返済しながら、また次の物件への投資が可能となります。つまり、収益を二重、三重に拡大できる可能性が出てくるということです。

また、ローン契約者に万が一のことがあった場合には、団信の保険金によってローンは全額弁済されますが、手元の自己資金はそのまま家族のもとに残ります。もし、自己資金を頭金として全額投資していたら、手元には何も残りません。

つまり、フルローンは手持ちの資金はあるけれど頭金には入れないという方にとってはそれなりにメリットがあります。もともと自己資金のない方にとっては自己資金がなくても不動産投資を始めるきっかけにできます。

<参考>団信とは?

不動産投資ローンを借り入れる際に、融資の条件となることが多いのが「団信(団体信用生命保険)」への加入です。

団信に加入すると、万が一、ローン契約者がローンの返済中に亡くなってしまったり、高度障害状態になってしまったりした場合に、保険金としてローン残額を全額弁済してもらえるため、あとに残った契約者の家族がローンを抱えて困窮する心配がありません。

もちろん、投資した物件を手放す必要もありません。

保険料は金利に上乗せされて契約者が支払う場合と、金融機関で負担する場合の2パターンがあります。

3.フルローンで不動産投資を始めるデメリットとリスク

フルローンのデメリットとリスクは以下の6つです。

【フルローンのデメリットとリスク6つ】

- ローン審査が厳しくなる

- 物件の売却が難しくなる

- 月々の返済金額が増える

- キャッシュフローが悪化する可能性がある

- 借り換えや追加融資が難しくなる可能性がある

- 金利上昇のリスクがある

対処法がないリスクも中にはあります。以下どのような状況に陥るリスクがあるのか確認します。

3-1.ローン審査が厳しくなる

不動産投資ローンは本人の資産状況や職業・収入、物件の資産価値も含めて審査されるため、誰でも希望した額の融資を受けられるわけではありません。

信用度の高い職業に就いている方や収入の多い方、ほかに資産のある方はフルローンも可能かもしれませんが、一般的には頭金の投入を求められるか、融資額を減額されることがほとんどでしょう。融資を断られる可能性もゼロではありません。

金融機関は返済できることを前提に融資するため、返済金額が上がるほど審査に通るのは難しく、フルローンは誰もが利用できるものではないと考えておいてください。

3-2.物件の売却が難しくなる

投資物件を売却するタイミングは、購入した時よりも物件の価値が上がった時、または賃貸経営に行き詰まった時の2パターンが考えられます。

しかし、フルローンで物件を取得すると返済額がかなり高額になってしまうため、売却しても残債が出てしまうことがあります。

売却益を得られなかったとしても、手持ちの資金で残債を完済できるのであればまだよいですが、手持ちの資金がなければ売るに売れない、経営を改善するための資金もないという、「出口」のない状況に陥ってしまいます。

3-3.月々の返済金額が増える

例えば、木造新築アパートの場合、耐用年数の22年でローンを返済するのが基本です。

| 総支払額 | 毎月の返済額 | |

|---|---|---|

| 1億円フルローンの場合 | 136,724,000円 | 518,000円 |

| 2千万円自己資金、8千万円ローンの場合 | 109,379,000円 | 414,000円 |

| 差額 | 27,345,000円 | 104,000円 |

※金利は自己資金なし/ありともに3%で計算

参考:@ローン計算

1億円のフルローンで22年かけて返済した場合、総返済額は約1億3,672万円、毎月の返済額は51万8,000円ほどになります。一方で2,000万円の頭金を入れると、総返済額は約1億938万円弱、毎月の返済額は約41万4,000円です。

頭金を入れると、総返済額がトータルで約2,700万円少なくなる計算です。

毎月の返済額が少なくなる分、繰り上げ返済してローン完済を早めたり、その分を貯蓄して2棟目、3棟目と資産形成するための頭金にあてたりするとよいでしょう。

賃貸経営において、本当の意味で「不労所得」という恩恵を受けることができるのは、ローンを完済したあとです。

3-4.キャッシュフローが悪化する可能性がある

フルローンを組んでの賃貸経営は、毎月の返済額が大きくなるため、想定外の空室や家賃滞納があった場合にキャッシュフローが悪化しやすくなる傾向にあります。

不動産投資におけるキャッシュフローとは、家賃収入から支出を引いたあとの手元に残る資金のことで、キャッシュフローがどれだけ残るかが賃貸経営成功のカギとなります。

想定外のことに対処する資金を用意しておく余裕を作りにくいため、最悪の場合は不動産経営が破綻する恐れもあります。

3-5.借り換えや追加融資が難しくなる可能性がある

不動産投資のためにローンを組んでいる方が、金利の低いローンに借り換えるというのはよくあることです。

しかし、金融機関が違えば審査基準も異なり、数年前に頭金なしでローンを組めた場合でも、再びフルローンでの借り換えが認められるとは限りません。

特に、2018年(平成30年)の投資物件の購入に対する不正融資問題以降、不動産投資向けの融資は非常に厳しくなっています。

これは借り換えに限ったことではなく、追加融資の場合でも同じです。フルローンの返済が残っている中、再び新規で融資をするというのは、金融機関としてもリスクが高いと判断せざるを得ない状態といえます。

なお、ローンの借り換えを検討する際は、INVASEの「オンライン型不動産投資ローン借り換えサービス」をおすすめします。

銀行の審査があるため、すべての方が借り換えできるものではありませんが、オンラインで瞬時に借り換え額が把握でき、本審査承認まで自宅で済ませることができます。

3-6.金利上昇のリスクがある

不動産投資をスタートするには、超低金利時代といわれる今がチャンスといえます。

しかし、景気の変動とともに、金利もいつかは上昇します。

| 金利 | 毎月の返済額 | |

|---|---|---|

| 1億円フルローンの場合 | 2% | 469,000円 |

| 3% | 518,000円 |

※返済期間は22年で計算

参考:@ローン計算

例えば、22年返済で1億円のフルローンを組んで、毎月約47万円を返済していたとします。金利が1%上がることによって、毎月の返済額が約52万円に増えます。月々の家賃収入が64万円だった場合、管理委託費や修繕費、税金などの支出を考えると、かなり厳しい経営状態に陥るはずです。

| 金利 | 毎月の返済額 | |

|---|---|---|

| 1億円フルローンの場合 | 2% | 421,000円 |

| 3% | 466,000円 |

※返済期間は22年で計算

参考:@ローン計算

最初に1,000万円程度の頭金を入れておけば、仮に金利が1%上がったとしても月々の返済は約47万円程度に抑えることができ、経営が破綻することはないでしょう。

4.キャッシュフローにおけるフルローンの影響

この章ではフルローンが不動産投資のキャッシュフローに具体的にどのような影響を与えるのかについて解説します。

4-1.フルローンの影響によるキャッシュフロー悪化の実態

不動産投資で最終的に得られる手残りのお金のことを、キャッシュフローと呼びます。投資家にとって一番重要な数字です。

不動産投資を始めるに当たって、多くの場合は「利回り」で試算します。利回りにはいくつかの種類があり、実際のキャッシュフローを反映できるのは「実質利回り(返済後利回り)」だけです。

しかし、不動産投資を始める際には、物件購入の指針として「表面利回り」や「NOI利回り」が用いられます。

NOIとは、日本語では純収益を指し、NOIと物件価格で割ったものをNOI利回りと呼びます。NOIは、賃料収入から固定資産税や建物保険料、修繕費、管理委託料等の支出を差し引いたものです。NOIを計算する上では、借入金は支出としては組み入れません。

例えば、NOIが3%の物件Aと、NOIが6%の物件Bがあったとします。物件Bのほうがリスクはあるかもしれませんが、収益性は高いと判断できます。

ただし、物件Bをどのような資金調達割合で購入するかは、投資家次第です。同じNOI利回りが6%の物件Bを、投資家Cは自己資金100%で購入し、投資家Dは借入金100%で購入する場合もあり得ます。

この場合、同じ物件でも投資家Cのほうがキャッシュフローは良くなります。投資家Dのキャッシュフローが悪くなる原因は、物件Bにあるのではなく、資金調達割合の選択にあるということです。

4-2.不動産所得とキャッシュフロー

不動産投資では会計上の利益(不動産所得)とキャッシュフローが異なるということを理解する必要があります。

4-2-1.不動産所得の計算方法

不動産投資で得られる所得のことを不動産所得と呼びます。不動産所得が発生すれば、そこに所得税及び住民税が発生します。

所得税は累進課税制度ですので、所得税率は他の所得と合算されることで決まります。住民税率は一律10%です。不動産所得は以下の計算式で計算されます。

| 不動産所得 | = 収入金額 - 必要諸経費 |

|---|

収入金額は、年間の家賃収入を当てはめます。礼金収入や看板設置料といった他の収入があれば収入金額に含みます。

所得を求める際に収入から差し引く必要諸経費にはポイントが2つあります。

まず、借入金の利子は必要諸経費となりますが、借入金の元本返済に関しては必要経費とならないという点です。

お金の貸し借りについては、売上にも費用にもならないというのが原則です。お金を返しても費用とはならないため、節税につながりません。

2つ目は、減価償却費です。減価償却費とは、建物の取得価格を建物の法定耐用年数の期間にわたり、規則的に配分する費用のことを言います。

減価償却費を計算する上では、建物の取得価格を把握します。減価償却費は以下の計算式で計算されます。

| 減価償却費 | = 建物の取得価格 × 償却率 |

|---|

償却率は、建物の法定耐用年数によって決まります。法定耐用年数は、建物の躯体の構造部材で異なり、耐用年数と償却率の関係は以下のとおりです。

| 構造部材 | 法定耐用年数 | 償却率 |

|---|---|---|

| 木造 | 22年 | 0.046 |

| 重量鉄骨造 | 34年 | 0.030 |

| 鉄筋コンクリート造 | 47年 | 0.022 |

例えば建物の取得価格が3,000万円の木造アパートの場合、毎年の減価償却費は以下のように計算されます。

| 減価償却費 | = 建物の取得価格 × 償却率 = 3,000万円 × 0.046 = 138万円 |

|---|

減価償却費は耐用年数期間内において計上されます。耐用年数が満了し、建物の簿価が1円まで下がった以降は、減価償却費は費用として計上しません。

減価償却費は実際には支出されない費用ですが、経費としてマイナスして税金を圧縮できるため、キャッシュフローに対してはプラスの影響を与えてくれます。

このように、不動産所得では、実際に支出される借入金の元本返済や、実際に支出されない減価償却費の影響で、実際の手残りを表すキャッシュフローと不動産所得は異なってきます。

4-2-2.キャッシュフローの計算方法

キャッシュフローは実際の手残りのお金ですので、「借入金の元本返済」と「減価償却費」、「税金」の3つの要素が影響を与えます。

話を単純化するために、最初に自己資金100%、借入金0%で投資をする場合のキャッシュフローを考えます。

| キャッシュフロー | = 不動産所得 - 税金 + 減価償却費 |

|---|

※仕組みが分かりやすいよう減価償却費の扱いを一部変更しています。

不動産投資で得られるキャッシュフローは、上式で計算される金額のケースが最大値となります。

次に、借入金の元本返済がある場合を考えます。借入金の元本返済は、不動産所得や税金には全く影響を与えないため、上式のキャッシュフローから単純にマイナスされます。

| キャッシュフロー | = 不動産所得 - 税金 + 減価償却費 - 借入金の元本返済 |

|---|

ポイントは借入金の元本返済は、キャッシュフローを小さくするということです。

借入金の元本返済額は、ローンの額によって決まります。1,000万円を20年ローンで借りている人は、毎年の返済額が約50万円となりますが、5,000万円を20年ローンで借りている人であれば、毎年の返済額が約250万円となります。

フルローンで借りるということは、最大限にお金を借りているということです。キャッシュフローは最も小さくなる投資方法ということになります。

さらに、耐用年数を過ぎると減価償却費は計上されなくなります。例えば木造アパートを新築から持っている場合、築23年目以降は減価償却費が計上されません。

耐用年数が過ぎた場合のキャッシュフローは以下のように計算されます。

| キャッシュフロー | = 不動産所得 - 税金 - 借入金の元本返済 |

|---|

耐用年数を過ぎてしまうと、減価償却費がなくなるため、キャッシュフローは一気に悪化します。

減価償却費がなくなることで節税効果もなくなるため、税金も増えます。

耐用年数が過ぎた時点でも借入金の元本返済を続けていると、アパート経営がとても苦しくなるのです。

借入金の返済額が大きい場合、不動産所得がプラスなのにキャッシュフローがマイナスとなるようなこともあり得ます。

多少の空室が発生しても、不動産所得は急にマイナスにはなりません。しかしながら、不動産所得が薄利になると、借入金の元本返済を控除した後のキャッシュフローがマイナスとなることはあるのです。

5.適正なローンの借入額

ローンは物件価格の50%程度で抑えておくことが理想的です。プロの機関投資家でも、借入金と自己資金の割合は7対3を目安としています。個人投資家であればさらに借入金割合を抑えるべきでしょう。

機関投資家は物件の検討数も多く、経験値も高いため、相当に厳選した良い物件を購入しています。それでもフルローン投資は行いません。

個人投資は、物件選びの経験値も浅いため、機関投資家よりも劣る物件を購入するリスクが相対的に高いです。

物件選定のリスクを加味すれば、借入金は70%よりも安全を見て、50%程度まで抑えておくことが望ましいでしょう。

アパートローンの活用方法はこちらで詳しく解説しています。

求められるようになった頭金

最近ではフルローン投資がかなり難しくなってきました。

その背景にアパートの供給過剰があり、日銀や金融庁がアパートローンの監視強化をし始めたことが理由にあります。

2015年1月から相続税法が改正されたことに話は遡ります。相続税法の改正により基礎控除額が大幅に減額されたことにより相続税の納税義務者が増えたため、2015年前後にはアパートを建築するような人が一気に増えた時期がありました。

当時は、金利もとても安く、土地持ちの人なら簡単にフルローンも組めました。しかしながら、2018年あたりから、日銀と金融庁の監視強化により、徐々にアパートローンの融資条件が厳しくなり、今に至っています。

金利は若干上がり、頭金も求められるようになっています。

また、頭金以外にも不動産投資の経験なども求められるようになっています。経験もなく、頭金もないような人であれば、ますますローンを組むのは難しい状況です。

経験のない人であれば、頭金を十分に用意して、銀行を納得させ得る準備をすることが必要となります。

6.フルローンでも借りられない諸経費とは

不動産投資では、原則として投資時に発生する以下のような諸経費はローンの対象とはなりません。

【ローン対象外の諸経費】

- 仲介手数料

- 印紙税

- 登録免許税

- 不動産取得税

- 司法書士手数料

- 融資保証料

- 融資事務手数料

- 火災保険料・地震保険料

- 固定資産税清算金

諸経費は、物件価格の5~10%程度で発生することがあります。仮にフルローンで借りることができたとしても、不動産投資は自己資金をゼロ円にはできません。

フルローンと言っても、全額借入をできるのは、あくまでも物件価格のみであることを理解しておきましょう。

不動産投資であるアパート経営の初期投資費用についてはこちらで解説しています。

7.フルローンで不動産投資を始めてもよい人

フルローン投資は非常にリスクも高いですが、条件によってはフルローン投資を行っても構わない人もいます。どのような条件であればフルローンでも不動産投資が可能かを見てみます。

条件から見てとれるのは

- 金融機関にとって返済リスクがあるか、ないか

の1点が可否を分けるということです。

土地を持っていない人が収益物件に投資をする場合、土地と建物の両方を購入していることになります。

一方で、元々土地を持っている人の場合には、土地代がタダです。土地の上にフルローンを組んでアパートを建築したとしても、土地の部分が自己資本金のような役割を果たしてくれます。

例えば、元々持っている土地の価格が2,000万円の場合、4,000万円のアパートをフルローンで建築すると、総額では6,000万円の物件になります。

6,000万円の物件を4,000万円の借入で作っているため、建物がフルローンであったとしても、借入金割合は約67%とみなせます。物件全体としてはフルローンではないのです。

また、返済のリスクが全くないような資産家の場合は、相続対策も必要となります。借入金は、マイナスの資産となるため、被相続人の資産の額を減らしてくれる効果があります。

被相続人の資産の額が減れば、相続税額も減るため、節税対策にもなるのです。相続対策を必要とする資産家の方は、借入金には相続税を減らすという積極的な意味合いがあり、フルローンを組んで不動産投資を行う意義があります。

8.不動産投資で自己資金を入れるメリット

フルローン投資はリスクが高く、投資方法としても一番儲からないため、おススメではありません。不動産投資を行うのであれば、自己資金を用意すべきです。

そこでこの章では自己資金を入れるメリットについて解説します。

8-1.キャッシュフローが良くなる

借入金は、キャッシュフローを悪化させる主因です。自己資金はその逆で、キャッシュフローを良くする働きをしてくれます。

ここで、再度、借入金の元本返済がない場合のキャッシュフロー計算式を示します。

| キャッシュフロー | = 不動産所得 - 税金 + 減価償却費 |

|---|

自己資金100%の場合、不動産投資で得られるキャッシュフローは最大値を示します。

キャッシュフローを最大値に近づけるためには、自己資金を増やし、借入金を減らすしか方法がありません。

借入金の元本返済が少ないと、多少の空室が発生してもキャッシュフローをプラスに維持できるメリットもあります。

8-2.次の物件でローンが組みやすくなる

不動産投資では、2棟目、3棟目と徐々に物件を増やしていく計画を持つ方も多いでしょう。不動産投資は資産が大きくならないと収入が増えないため、1棟目で成功すると、かなりの人が資産を増やしたがります。

しかしながら、1棟目から多額のローンを組んだ場合、落とし穴があります。

銀行は、本人の資産状況を見て、借入額が大きくなり過ぎると融資をストップします。借入金の返済が進んでいないまま、2棟目もローンを組み、3棟目も購入しようとすると、それ以上融資をしてくれないということが起こりがちです。

銀行によっては、アパートローンなどは、借入可能額を本人の年収の10~30倍までと定めています。資産を増やしていきたいという意向がある場合、最初から借入金は少なく抑える必要があります。

フルローンで負債が大きくなると、次の資産を購入したいと思っても、借入金の返済が進んでいなければ、新たな借り入れをすることができません。借入金の返済にはとても時間がかかります。フルローン投資を行うと、結局は、資産を増やしていくのに、とても時間がかかることになります。

8-3.レバレッジ効果が得られる

不動産投資では、借入金を使うことでレバレッジ効果が得られます。レバレッジとは、「てこ」という意味です。てこの原理を利用して、小さな自己資金で、より多くの利益を得るというのがレバレッジ効果になります。

レバレッジ効果は、自己資金に対する利回りを、借入金を使って向上させるために行います。あくまでも着想は「自己資金ありき」であり、フルローンとは全く異なります。

レバレッシ効果の具体例

自己資金3,000万円持っていることを前提に具体的なレバレッジ効果をご紹介します。

- ケース1 全額自己資金で投資した場合

-

全額自己資金だけで、3,000万円でNOI利回り5%の不動産に投資をします。得られるNOIは年間で150万円(= 3,000万円 × 5%)となります。

- ケース2 借入金を用いて投資した場合

-

自己資金3,000万円と借入金7,000万円を使い、1憶円でNOI利回り5%の不動産に投資をします。得られるNOIは年間で500万円(= 1憶円 × 5%)となります。

7,000万円は2.0%の固定金利で35年間借りるとします。元利均等返済(元本返済額と利息の合計が毎月一定額になる返済方法)で返済する場合、返済金額は年間約278万円です。

年間NOI500万円から年間返済額278万円を差し引くと、約222万円が残ります。1億円のアパートでNOI利回り5%の場合、約222万円が残る計算です。約222万円は自己資金3,000万円に対しては約7.4%の利回りとなります。

ケース1では自己資金に対する利回りは5%でしたが、ケース2では約7.4%となりました。借入金によって自己資金の利回りが上がる効果をレバレッジ効果と呼びます。

機関投資家は、レバレッジ効果を利用するためにわざと借入金を利用しています。決してお金がないため借入金を利用しているのではありません。

お金のある人が、よりたくさん儲けるために借入金を使うのが不動産投資のセオリーです。お金がないからフルローンでの投資を行うというスタンスは、そもそも不動産投資のセオリーから外れます。

借入は、持っている自己資金を有効に活用するために使うものであると理解が大切です。

アパート経営を利回りの観点から考えた成功のノウハウはこちらで紹介しています。

8-4.売却しやすくなる

借入金額が大きいと、借入の返済がなかなか進まないため、投資物件を売却しようとしたときに、ローン残高が売却額よりも大きい場合があります。このようなケースをオーバーローンと呼びます。

オーバーローンの場合、売却後に残った残債は、自力で返済しなければなりません。返済できるお金がない場合、売却ができないということになります。

フルローン投資をする場合、キャッシュフローがマイナスで、かつオーバーローンとなってしまう場合があります。物件を手放したくても、オーバーローンのため、物件も手放すことができず、最悪の場合、自己破産をするようなケースがあります。

一方で、自己資金が十分にある場合、物件価格が下がってもオーバーローンとなるリスクが小さくなります。仮に、不動産を売却するようなケースになったとしても、売却しやすいのは自己資金をしっかりと投入した場合の不動産投資になります。

9.不動産投資ローンの相談もできる土地活用会社を選ぶポイント

フルローン投資は、キャッシュフローを最も小さくさせてしまう投資方法です。借入金はキャッシュフローを悪化させるデメリットがあることを、しっかりと把握した上でローンを組む必要があります。

諸経費については、そもそもローンを組むことができませんので、一定の自己資金は必ず必要となります。

また、最近は銀行の融資姿勢が厳しくなってきたため、頭金が求められるようになってきました。

自己資金には、キャッシュフローを改善したり、売却しやすくしたりするメリットがあります。しかし、どの程度の自己資金を用意すべきか、どのようなプランで投資をするかを1人で決めるのは難しいことです。不動産投資を始めるにはまず土地活用や不動産経営のプロに相談するとよいでしょう。

具体的には以下のような企業に相談を持ち掛けるのが成功の近道です。

【不動産投資 成功への近道】

- 不動産経営の収支プランニングをしっかりしてくれる

- ローンについても相談ができる

- 実績が豊富

- 悩みを受け止められる体制が整っている

自分に合った企業を見つけるにはどうしたらよいか分からない、探している時間がない、という方もいるかもしれません。こうしたときに活用したいのが「HOME4U(ホームフォーユー) オーナーズ」の一括プラン請求です。

「HOME4U オーナーズ」では1回の手間で最大10社からプラン請求できます。実績のある企業から得たプランを比較して、不動産投資成功の第1歩を歩み出してください。

この記事の監修者

INVASEメディア編集部INVASEメディア編集部では、「お客様の状況に合わせ、より最適な不動産投資の環境をご提供」をモットーに、不動産投資家にとって役立つコンテンツを提供しています。

関連記事

-

-

【2025年版】首都圏住みたい街ランキング。借りて住みたいは葛西が初の1位!

- 2025.03.06

- アパート・マンション建築

- 費用

-

2030年不動産市場を揺るがす7つの変化とは?最新刊「2030年の不動産」予約開始

- 2025.03.05

- 投資

-

-