アパートローンを借り換えたら、実際に利息や支払総額をどのくらい抑えることができるでしょうか。

この記事では「アパートローンの借り換えのメリット・デメリット」に加え、「アパートローン借り換えの具体的な流れ」と、「借り換えをしないほうがよい条件」についてもわかりやすく解説いたします。

また、以下のボタンから土地情報を入力すると、最大10社のハウスメーカーがあなたの土地に合った、アパート経営プランを無料診断いたします。

「建て替え総額はどのくらい?」「いくら儲かるか知りたい」という方はご活用ください。

目次

1. アパートローン借り換えの仕組み

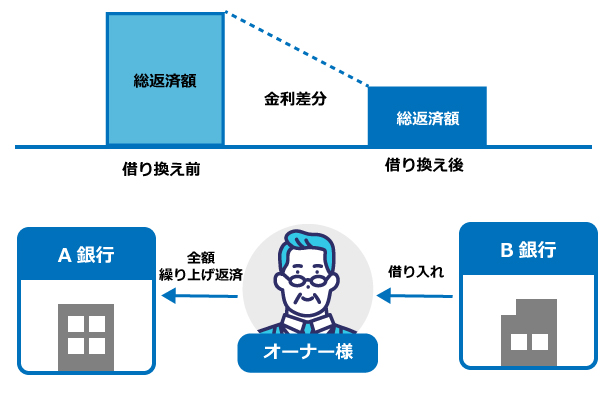

アパートローン借り換えとは、利用するローンの金融機関を変更してローンの条件を改善させ、無理なく残債を減らしていくためにとる手段のひとつです。

最も重視する点には、金利がいまの条件より低く設定されているかが挙げられるでしょう。

アパートローン借り換えのメリットは、金利が低いローンに乗り換えることで返済総額を減らせる仕組みを利用して得るものです。図で確認すると以下のようになります。

また、アパートローンの借り換えでは、それまで借りていたローンは乗り換え先のアパートローンから一括で返済します。

いったん1からのスタートとすることで、返済計画やその後の収益の方向性について見直すことも可能です。

2. アパートローン借り換えにはどんなメリットが?

アパートローンをより低い金利のものに借り換えることで、月々の支払額や返済総額を抑えることができます。

借り換えのメリットがある可能性が高いのは次のような方です。

- ローンの返済期間が10年以上残っている

- ローン残債が5,000万円以上ある

- 借り換えの前後で金利差が1%以上になる

ただし、これらの条件はあくまで目安です。

アパートローンの借り換えを実行する前に、メリットとデメリットの両方をよく検討してください。

2-1. 支払総額を抑えることが可能

アパートローンは融資額が大きいため、適用される利息が1%違うだけで、返済総額には数百万円単位の違いがでてきます。

例えば、アパートローン残債1億円、残り返済期間20年、金利3%の場合、返済総額は1億3,310万3,316円です。

一方、金利が2%で他条件は上記と同様の場合、返済総額は1億2,141万1,873円になります。

※返済総額の算出は、ローン返済などの自動計算webサービスを利用して、概算を算出することができます。

支払総額の差は1,169万1,443円です。

借り換えには費用がかかりますが、諸費用として500万円(1億円の5%程度として計算)がかかった場合でも、借り換えによって600万円程度のメリットが得られるのです。

なお、借り換えにかかる諸費用の目安は、借り入れる金額の5~6%と言われています。

2-2. キャッシュフローの改善につながる

キャッシュフローとは、一定期間内における現金および現金同等物の収支のことをいいます。

アパート経営のキャッシュフローについて考えると、家賃収入として入ってくる現金に対し、アパートローンの返済や、アパートの修繕などに使う現金が多すぎると、キャッシュフローは悪化し、現金不足の状態になります。

キャッシュフローを改善させるための1つの方法として、アパートローンの借り換えをして、毎月の返済額を抑えるという方法があります。

【例】アパートローン残債が1億円、残り返済期間20年、金利3%

この場合、毎月の返済額は55万4,597円です。

いっぽう、金利2%の場合は50万5,883円であり、毎月の支払額に4万8,714円の違いが出ます。

※毎月の返済額の算出は、ローン返済などの自動計算webサービスを利用して、概算を算出することができます。

2-3. 団信の保障範囲を広げられる場合も

アパートローンの契約時には、団体信用生命保険に加入する方も少なくありません。

団体信用生命保険でカバーできる範囲も近年は広がっており、がん、生活習慣病、病気やけがなどの保障まで用意されている場合があります。

アパートオーナーの年齢や健康状態にもよりますが、ローンの借り換えをきっかけとして、より保障の充実した団体信用生命保険を利用することもできるかもしれません。

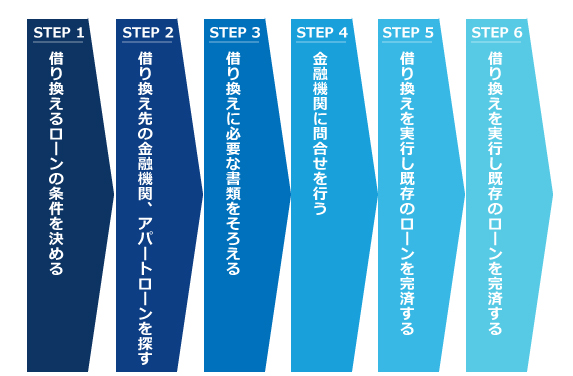

3. アパートローン借り換えの具体的な流れ

アパートローンの借り換えは、次のような流れで進めていくことになります。

それぞれ解説いたします。

3-1. 借り換えるローンの条件を決める

以下の2つの点をよく検討し、メリットがデメリットを上回っていると明らかな場合に、借り換えを実行に移すようにしてください。

- 利息が何%のアパートローンに借り換えると、現在のローンと比べてどのくらい支払総額が抑えられるのか?

- 借り換えに伴う違約金や手数料などがどのくらいかかるのか?

ローンシミュレーションができるサイトもあるので、金利や返済期間などさまざまな数値を入力し、「どのような条件でローン契約ができれば有利になるのか」を把握してください。

3-2. 借り換え先の金融機関、アパートローンを探す

利用すべきアパートローンの条件を把握してから、次にオーナーの要望に合うアパートローンを提供している金融機関を探します。

規模の大きな金融機関(メガバンクなど)のほうが、金利が低いアパートローンを提供していますが、一方で審査が厳しいともいわれています。

地域密着型の信用金庫や地方銀行などで、特に取引実績がある場合には、審査の面では有利かもしれませんが、どの程度の利率で契約できるのかに注意してください。

借り換え先の金融機関とその特徴を簡単に紹介します。

3-2-1.都市銀行

都市銀行のアパートローンは、固定金利で1~3%程度、変動金利なら1~2%前半での借入もできます。

物件の評価や、オーナーの資産状況についての審査は厳しく行われるといわれています。

3-2-2.地方銀行

地方銀行は「その銀行営業エリア内(本支店が存在するエリア、など)」に在勤、在住の人に限ってアパートローンが利用できることが多いです。

金利の面では固定金利で4%以上、変動金利なら3%台後半から4%台前半のことが多いです。

3-2-3.信用金庫

地域密着型の金融機関で、アパートローンの利用条件として、オーナーの住所地や勤務先だけでなく、物件の所在地も信用金庫の営業エリア内にあることが必要な場合もあります。

「アパートローン」という名称のローンを売り出していない信用金庫もありますが、プロパーローンの契約をすることが可能な場合も。

営業担当者と相談しながら進めることをおすすめします。

3-2-4.信託銀行

信託銀行は通常の銀行業務のほかに、信託業務、併営業務を行っています。

アパートローンを取り扱っている信託銀行もあり、金利や審査の面では都市銀行と同じような傾向が見られます。

3-3. 借り換えに必要な書類をそろえる

銀行によって必要書類は異なりますが、準備できる資料が多ければ多いほどよいでしょう。

借り換えに必要な書類は次のようなものです。

3-3-1.物件に関する資料

| 物件概要書、重要事項説明書など | 物件の所在地、用途地域、道路情報、土地建物の概要等をまとめた書類です。 物件概要書は誰でも自由に作成でき、オーナー自身が作成することもできます。アパートを第三者から購入した場合には、売主側の不動産会社から提供されている可能性があります。重要事項説明書も、アパートを第三者から購入した場合に、売主側の不動産会社から提供されます。 |

|---|---|

| レントロール | 賃貸借契約の状況を一覧表にまとめたもの。アパートの管理会社が作成してくれることが多く、書式などにも決まりはありません。アパート運営の収支を把握するために、オーナー自身も作成・確認しておくとよいでしょう。 |

| 物件の運営費用がわかる資料 | 固定資産税、管理費用、水道光熱費などの運営費用をまとめた資料。物件の管理会社が作成していることも多いのですが、オーナー自身も物件運営の収支を把握するために作成・確認しておくべきものです。 |

| 間取り図、賃貸募集図面など | |

| 地図 | |

| 公図 | |

| 登記事項証明書 |

以下の書類も、できればそろえておくことをおすすめします。

測量図、建物図面、建築計画概要書、道路台帳、ライフラインの状況がわかる書類

3-3-2.オーナーのことがわかる書類

| 源泉徴収票、確定申告書 | それぞれ3期分 |

|---|---|

| 借入返済予定表 | アパートローン以外にもすべての融資について返済予定表を用意してください。 |

| 金融資産一覧表 | |

| 身分証明書 | |

| 自身や家族の経歴書 | |

| 法人の決算書(3期分) | 法人としてアパート経営を行っている場合のみ必要 |

| 法人の登記事項証明書 | 法人としてアパート経営を行っている場合のみ必要 |

3-4. 金融機関に問い合わせを行う

書類をそろえた上で、借り換えを希望するアパートローンを提供している金融機関に問い合わせます。

金融機関の審査は、1行目ではダメでも、2行目、3行目で融資が受けられることはあります。融資審査の結果が厳しいものでも、諦めずに他の金融機関に打診してみることが大切です。

借り換えを受け入れてもらえる金融機関が見つかったら、いよいよ借り換えを実行します。

借り換えでいくらお得に?

無料ウェブ診断でチェック!

INVASEの「アパートローン借り換えサービス」は、

ランキングサイトに出てこない特別金利のローンをご紹介しています。

借り換えで、現在のローンがいくらお得になるか、

無料でできる簡単Web診断で瞬時にご確認いただけます。

3-5. 借り換えを実行し既存のローンを完済する

借り換え予定の金融機関による審査を受け、アパートローンの融資が受けられることが決まったら、現在借り入れをしている金融機関でアパートローンの一括返済(全額繰上返済)を行う手続きをします。

返済金額と、違約金や手数料などの計算が行われ、試算表が送られてきますので、その結果を確認し、一括返済(全額繰上返済)の申請書に記入して提出してください。

新規のローン契約に基づいて、資金が銀行口座に振り込まれたら、その資金を使って既存のアパートローンを一括返済(全額繰上返済)します。

3-6. 抵当権抹消手続きを行う

一括返済(全額繰上返済)ができたら、これまで付き合ってきた金融機関の抵当権を抹消する手続きを、法務局で行います。

続いて、新しく融資を受ける金融機関の抵当権を設定する手続きを行います。

これらの手続きは、司法書士に依頼して行う方が多いです。

4. アパートローン借り換えの注意点は?

アパートローンの借り換えには注意点もあります。借り換えを実行する前に、知っておくべきポイントを紹介いたします。

4-1. 借り換えには費用がかかることに注意

借り換え元の金融機関や契約内容によっては、違約金が生じる場合があります。

違約金は、金融機関や契約内容によって金額が異なりますが、数百万円になる場合もあります。

また、借り換え先の金融機関にも、事務手数料など(2~5万円程度のことが多い)を支払わなければならない場合があります。

さらに、担保設定の手続きに印紙税、登録免許税、司法書士報酬などがかかります。

印紙税 …… 数千円~数万円(ローン金額による)

登録免許税 …… おおむね「借り換え先金融機関の借り入れ額×0.4%」

司法書士報酬 …… 登記、抵当権の登録・抹消などで5~10万円程度

借り換えにどのくらいの費用がかかるのか、違約金はどのような条件の場合支払わなければならないのか、借り換え元と借り換え先のローン規定等をそれぞれ確認してください。

4-2. 借り換えをしないほうがよい場合もある

アパートローンの借り換えをしても、支払総額があまり低くならず、違約金や手数料のほうが多額になってしまう場合は、借り換えをしないほうがよいでしょう。

既存のアパートローンの利率そのものが低い場合や、残りの返済期間が短い場合は要注意です。

また、オーナーの年齢や健康状態その他の理由で、新規のローン契約が難しい場合もあります。

そのような場合は、借り換えではなく繰上返済をして、支払総額を抑える方法もあります。

取引実績のある現在の金融機関との関係を大事にしてください。

既存の契約を見直してもらえないか、利率を低くしてもらえないかなどの交渉ができる場合もあります。

アパートローン借り換え以外に検討したい修繕での経営改善に関する成功事例についてはこちら

5. アパートローン借り換え前にチェックすべきことは5つ

アパートローンの借り換えをするということは、新規のローン契約を結ぶということでもあります。

借り換えができるかどうか、事前に次の5つのポイントを確認してください。

5-1. ローンの返済状況を確認する

過去にローンの滞納などがあると、新規のローン審査に合格できない可能性があり、物件の現状なども審査の対象となります。

アパートローン、住宅ローン、カーローン、クレジットカードなどで滞納した履歴がある方は、その記録が個人信用情報として登録されている間、新規のローン契約が難しくなります。

延滞の場合は1~3年程度、債務整理等の場合は5~10年程度は借入が難しい傾向があります。

5-2. 物件の評価額とローンの残債を確認する

金融機関がアパートローン融資の可否や融資金額を決定するときは、「その物件の担保としての評価額」を重要視します。

オーナーがアパートローンを返済できなくなった場合でも、融資した金額以上の価値がある物件を担保として押さえておけば、銀行としては安心なのです。

銀行ごとに評価額の計算の仕方が異なるので一概には言えないのですが、原則としてアパートの価値は土地と建物を別々に評価します。土地・建物それぞれの評価方法を簡単にご紹介いたします。

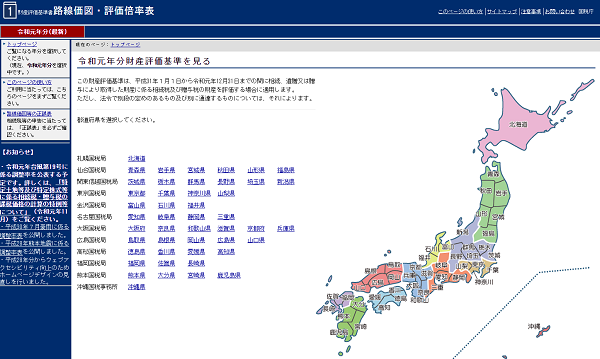

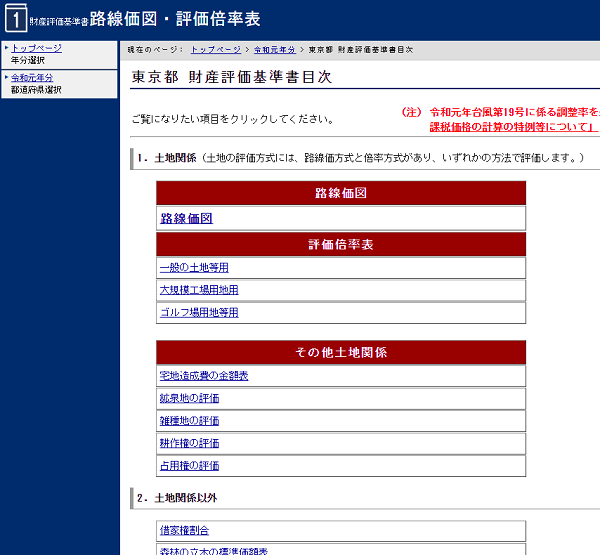

5-2-1.土地

土地については路線価を参考にします。

参考:国税庁「財産評価基準書 路線価図・評価倍率表」

1.閲覧したい都道府県を選択する

2.路線価図をクリックする

3.路線価を知りたい地域をクリックする

4.知りたい地名をクリックする

5.知りたい地域の路線価図が表示される

5-2-2.建物

建物については、銀行ごとに評価方法が違うのですが、次の計算式を用いて計算した金額が参考になります。

建物の延床面積×再調達価格×(耐用年数-経過年数)÷耐用年数

「再調達価格」とは、計算対象の建物と同じ建物を建築する場合にどのくらい費用がかかるかを表す価格です。建物の構造によって再調達価格は異なり、金融機関によっても設定単価が異なります。

| 木造 | 15万/平米 |

|---|---|

| 軽量鉄骨 | 13~15万/平米 |

| 重量鉄骨 | 15~18万/平米 |

| RC | 20万/平米 |

国税庁が発表している「建築価額表」も参考になります。

参考:国税庁「建物の標準的な建築価額表」

耐用年数は、構造ごとに定められている法定耐用年数を用います。

参考:国税庁「耐用年数(建物/建物附属設備)」

例えば、1985年(昭和60年)10月に建築された鉄筋コンクリート造で、延べ床面積が200平米の物件について考えます。

国税庁「建物の標準的な建築価額表」の「1 建物の標準的な建築価額表」で、鉄筋コンクリート造建物の建築価額からできるだけ最新の値を探すと、2016年(平成28年)の25万4200円/平米がそれにあたります。

また、RC造の目安の単価が20万円であることから、再調達価格を25万円/平米と設定して計算をしてみます。

延べ床面積200平米のアパートを、もし2020年に再建築する場合の費用は、おおむね次のような値と考えられます。

25(万円/平米)×200(平米)=5,000万(円) ※カッコ内は単位

また、築年数としては2020年時点で35年が経過しているので、銀行によるこの建物の評価は、おおむね次のようになると考えられます。

5,000万円×(47年–35年)÷47年=1,276万5,957円

土地と建物の評価額を計算したら、「物件の評価額」と「ローンの残債」のどちらが大きいのかを確かめてください。

「物件の評価額>ローンの残債」となっていれば、新規のローン審査も通過しやすいのですが、ローンの残債よりも物件の評価額のほうが低い場合は、新規のローン契約が難しいかもしれません。

5-3. 入居率はどのくらいか確認する

入居率があまりに低いアパートは、金融機関側も警戒します。80%以上の入居率であることが望ましいでしょう。

もし、入居率が低い場合は、新規の入居者を迎え入れてから、金融機関に借り換えの相談をすることも一案です。

5-4. 家賃収入以外の収入の状況を確認する

アパートオーナーの属性も、新規のローン審査には影響します。

不動産収入以外に、サラリーマンや事業主としての年収が多い方、多額の金融資産を保有している法人は、新規のローン審査も有利になります。

5-5. 家族(特に相続人)と事前に相談しておく

オーナーに万が一のことがあった場合、相続人がアパート経営を引き継ぐことになります。

トラブルを防ぐためにも、「どの金融機関に借入をしているのか」「どのくらい残債があるのか」「借り換えの予定があるかどうか」を家族・相続人、連帯保証人となってくれる人に伝え、借り換えへの賛否や、今後の経営計画についても納得できるよう話し合いをしておくことをおすすめいたします。

アパート経営のキャッシュフロー改善を図れる方法についても知っておきたい方はこちら

6. アパートローンの借り換え相談は専門家へ

アパートローンの借り換えは賃貸経営の状況の他にも自身の置かれている状況、市場の動向なども踏まえて慎重に吟味する必要があります。しかし、個々で置かれている状況は異なる上に金利の調査などの手間もかかるため、いまが借り換え時であるのかを判断するのは難しいといえるでしょう。

そうしたときは、ローン借り換えのプロフェッショナルに相談するのがおすすめです。多くの情報をもつプロに相談することで最適なプランを見出すことができるでしょう。

「アパートローン借り換えサービス」を提供するINVASEでは、無料で借り換えの必要有無について診断結果が得られます。まずは、手軽なWeb診断でアパートローンの借り換え検討を始めてみませんか。

借り換えでいくらお得に?

無料ウェブ診断でチェック!

INVASEの「アパートローン借り換えサービス」は、

ランキングサイトに出てこない特別金利のローンをご紹介しています。

借り換えで、現在のローンがいくらお得になるか、

無料でできる簡単Web診断で瞬時にご確認いただけます。

7.まとめ

「アパートローンの借り換えってどんなメリットがあるの?」

「借り換えの実際の手順は?」

「住宅ローンの借り換えと違って注意点ってあるの?」

上記の疑問に対する答えはみつかりましたでしょうか。

アパートローンの借り換えによって、利息や支払総額を抑えられるという大きなメリットがあります。一方、違約金や手数料がかかるなどの注意点もあります。

借り換えでキャッシュフローが改善することがわかったという方は、メリットと注意点のバランスをよく考えて借り換えの決断をしてください。

アパートローンを提供している金融機関には、それぞれの経営方針やどのような顧客を想定しているかに違いがあります。特徴を知り、借り換え後も信頼関係を築いていける金融機関を選んでください。

借り換えをスムーズに実行するためには、借り換えのメリットが大きいアパートローンを選び、書類をきちんと整えて手続きに臨むことが大切です。

ぜひ、アパートローンの借り換えで、今後のアパート経営をより安定させていただければと思います。

この記事のポイント まとめ

アパートローンの借り換えとは、現在ローンを組んでいる金融機関から違う機関でローンを組んで既存のローンの返済を済ますことで、低金利など好条件のローンに乗り換えて返済をしていくことです。

詳細は「1.アパートローン借り換えの仕組み」でご確認ください。

アパートローンを借り換えるメリットには次の2点が挙げられます。

- 支払総額を抑えられる

- 団信の補償範囲を広げられる場合もある

どの程度のメリットを享受できるかは「2.アパートローン借り換えにはどんなメリットが?」で解説しています。

アパートローンの借り換えは次のように進めます。

- 借り換えるローンの条件を決める

- 借り換え先の金融機関、アパートローンを探す

- 借り換えに必要な書類をそろえる

- 金融機関に問合せを行う

- 借り換えを実行し既存のローンを完済する

- 抵当権抹消手続きを行う

手続きに必要な書類などの詳しい解説は「3.アパートローン借り換えの具体的な流れ」をご一読ください。

アパートローンを借り換えるときは以下の点に注意が必要です。

- 借り換えには費用がかかる

- 借り換えをしないほうがいい場合もある

それぞれの注意点について「4.アパートローン借り換えの注意点は?」でご確認ください。

アパートローンを借り換える前にチェックしておきたい判断ポイントは以下の通りです。

- ローンの返済状況を確認する

- 物件の評価額とローンの残債を確認する

- 入居率はどのくらいか確認する

- 家賃収入以外の収入の状況を確認する

- 家族(特に相続人)と事前に相談しておく

詳しいポイントは「5.アパートローン借り換え前にチェックすべきことは5つ」で解説しています。

アパートローンの借り換えにおいては様々な書面が必要になりますし、

そもそも借り換えできるのか、メリットは有るのかご自身で把握することは難しいです。

そこで、INVASEの「オンライン型アパートローン借り換えサービス」をお勧めします。

銀行の審査があるため、すべての人が借り換えできるものではありませんが、オンラインで

瞬時に借り換えメリット額が把握でき、本審査承認まで自宅で済ませることができます。