アパートを建築する際、銀行から借りるローンを「アパートローン」と呼びます。アパートローンは住宅ローンとは異なる特徴があります

住宅ローンしか借りたことのない人であれば、はじめてアパートローンを組もうとすると、少し戸惑うこともあるかもしれません。

この記事は、はじめてアパートを建築する人向けに、アパートローンの金利相場や融資額、返済期間、審査基準について詳しく解説します。

なお、「HOME4U オーナーズ」では最大10社のハウスメーカーからアパート建築プランを無料で一括請求できます。以下のボタンから土地情報を入力すると、あなたの土地に合った建築費の見積もりや、アパートローンを含む収支計画を比較検討できます。ぜひご活用ください。

目次

1. アパートローンとは

アパートローンは、アパートやマンションの賃貸経営を始めるにあたって、必要となる投資用不動産を入手するための資金として借り入れるときに利用するものです。ここでは、アパートローンの特徴や近年の傾向を解説します。

1-1. アパートローンは賃貸経営のための融資

アパートローンは、賃貸住宅経営のために投資用不動産を購入、または建築するために組む金融商品です。賃貸用住宅の土地や建物取得、建物建築のほか、増改築や大規模修繕のため、借り換えのためなど、使途は多岐にわたります。

ただし、一棟経営が主な対象となっており、一般的に区分所有による不動産投資は対象に含まれません。

1-2. 2017年以降は融資が厳しく

現状、アパートローンは以前に比べて少しずつ借りにくくなっている傾向にあるといわれています。それは2016年12月に金融庁がアパートローンに対して監視を強化する姿勢を表したことが発端です。

金融庁は銀行の監督官庁です。銀行は金融庁の意向には従わざるを得ません。

2017年以降はアパートローンの金利は高くなり、頭金も必要になるなど、借りにくくなっているという点に注意が必要です。

アパートローンに対する監視が厳しくなった原因のひとつは、アパートの供給過剰です。さらにその供給過剰の原因は、2015年1月からの改正された相続税法の強化にあります。

基礎控除額がそれまでより4割下がったことから相続税の課税対象者が増えました。改正前の相続税の納税義務者は全体の4%程度しかいませんでしたが、改正後は8%程度になっていると言われています。

単純な構図にすると、相続対策でアパートを建築しようと考える人が、2倍になる可能性があるということになります。ニーズの増加に伴い、アパートの建築市場が拡大したため、結果的に短期間でアパートが急増する原因となってしまいました。

郊外では、人口の減少とは無関係にアパートの建築が増えています。それによって既存のアパートは大打撃を受け、空室が大きく発生するような事態になりました。

金融庁の方でもこのような状況を危惧し、「安易にアパートローンを融資しないように」と各銀行に対して注意を促ようになったのです。

1-3. アパートローンと住宅ローンの違い

アパートローンは住宅ローンのように借りやすくはありません。

住宅ローンは、国民が住宅を取得しやすくなるように国の様々なバックアップもあり、政策的に借りやすいローンになっています。住宅ローンは金利も安く、審査も比較的緩いです。

一方、アパートローンは金利が住宅ローンより高く、銀行によっても相当の差があります。土地建物価格に対しての借り入れの上限設定も銀行によって異なります。

アパートローンには、例えば住宅ローンに見られる「住宅ローン控除」のように、借りやすくなるような国の政策はありません。

銀行は、住宅ローンとアパートローンでは、返済原資が異なるという見方をしています。

住宅ローンの返済原資は、借りる人の給与です。そのため、大企業や公務員といった安定した給与所得が見込める人、もしくは医者といった専門職にある人の属性評価が高くなります。属性評価が重視されるのは原資が給与所得にあるためです。

また、住宅ローンは本人が働いて返します。そのため、本人の健康状態も審査項目になります。一般的に、健康状態に問題が無ければ、団体信用生命保険にも加入します。最悪の場合、保険金で住宅ローンを返済することになります。

一方で、アパートローンの返済原資は、アパートの収益力です。そのため良い物件であれば貸し出し、悪い物件であれば融資が厳しくなるというのが基本姿勢です。

良いアパートとは、立地が良く、築年数の浅い物件です。このようなアパートは空室リスクも少なく、また修繕費も少ないため、収益力が高いと評価されます。

尚、アパートローンの場合、銀行は物件以外に、本人の資産状況も審査の対象としています。例えば、他に土地を持っている資産家のような人であれば、良い条件で借りることができます。

極端な例を言えば、大企業に勤めるエリートサラリーマンよりも、資産家の放蕩息子の方がアパートローンは借りやすいと言えます。別に放蕩息子がローンを返すわけではないからです。

また、既にアパート経営の実績のある人は借りやすいという傾向があります。銀行からすると、アパート経営の実績のある人の方が、信頼できるためです。

これから初めてアパートローンを借りる人は、初回が最も高い壁であるということを認識しておく必要があります。

2. アパートローンの2つのメリット

アパートローンは「お金を借りる目的」をしっかりと明確にしておくべきです。金利も高くなってきており、安易に「お金がないから」という理由だけで借りると損をしてしまいます。そこで次にアパートローンを借りる2つの目的について解説します。

2-1. 相続税対策になる

相続対策でアパート建築をする人は、アパートローンを借りること自体に意味があります。アパートローンで負債を抱えれば、その分、相続財産が減額されるためです。

建物の相続税評価額は新築間もない場合、建築にかかった金額の50~60%となります。アパートのような賃貸物件は、借家権割合による評価減というものが発生し、評価額がさらに30%減額されます。つまりアパートの建物評価額は、建築にかかった金額の35~42%となります。

仮に、5,000万円の現金を持っている場合、その現金でアパートを建てるだけでも、資産の評価額としては約2,000万円(1,750万円~2,100万円程度)になります。

アパートローンは、マイナスの現金です。よって相続税評価額もプラスの現金の場合と同様に、ローンの金額がそのままマイナスの相続税評価額となります。

例えば、アパートローンを5,000万円借りてアパートを建てた場合、建物の評価額は約2,000万円になります。さらにマイナスの現金であるアパートローンが▲5,000万円あるため、相続税評価額としては▲3,000万円(=2,000万円-5,000万円)となります。

つまり土地などの他の相続財産まで減額してくれる効果があります。アパートローンを使えば、マイナスの資産ができるため、相続税対策となるのです。

2-2. レバレッジ効果がある

アパートローンには自己資金に対する利回りを上げるという効果があります。これを「レバレッジ効果」と呼びます。レバレッジとは「てこ」という意味です。

利回りとは投資額に対する収益の割合を指します。収益とは収入から費用を差し引いたものです。

一方で、アパートのような不動産投資では、収入から実際に支出した費用だけを差し引いた純収益をNOI(Net Operating Incomeの略)と呼びます。投資額に対するNOIの割合がNOI利回りです。

ここで、例を使って自己資金に対する利回りアップの仕組みを考えてみます。

例えば、Aさんが自己資金を3,000万円持ってい、レバレッジ効果にはカラクリがあります。るとします。この自己資金を手すべて使い、3,000万円でNOI利回りが5%のアパートを建築します。この時、Aさんの得られるNOIは年間で150万円(=3,000万円×5%)です。

- 自己資金3,000万円

純収益150万円(=3,000万円×NOI利回り5%)

次に、Aさんが同じNOI利回り5%の1億円のアパートを建築することを考えます。Aさんの自己資金は3,000万円ですので、7,000万円をアパートローンで借りることになります。

7,000万円を2.0%の固定金利で35年間借りるとします。元利均等返済(元本返済額と利息の合計が毎月一定額になる返済方法)で返済する場合、返済金額は年間約278万円となります。

1億円のアパートでNOI利回り5%の場合、NOIは年間で500万円になります。さらに、ここから借入金の返済額約278万円を差し引くと、約222万円が残ります。

手元に残る約222万円は自己資金3,000万円に対しては約7.4%の利回りとなります。

- 建築費1億円-自己資金3,000万円=アパートローン7,000万円

- 7,000万円×固定金利2.0%÷35年返済=年間返済額約278万円

純収益500万円(=1億円×NOI利回り5%)

年間収益約222万円(=純収益500万円-年間返済額約278万円)

つまり、自己資金だけで不動産投資を始めると150万円しか稼げないのに対し、アパートローンを使えば約222万円も稼げることになります。これが「レバレッジ効果」です。

このようにアパートローンは、自己資金に対する利回りを向上させてくれます。レバレッジ効果は、発想が自己資金ありきというのがポイントです。

同じ自己資金を使って、より多く稼ぐためにアパートローンを利用するのであって、決してお金が無いからアパートローンを利用するという考えではありません。

これからアパート経営をする上で、この考え方はとても重要です。「アパートローンを借りたら儲からない」ではなく、「アパートローンを借りるから儲かる」 という考え方です。

今ある自己資金で効率よく稼ぐことを目的として、あえてアパートローンを借りるという考え方をしっかりと理解しておきましょう。

ただし、レバレッジ効果にはカラクリがあります。前提としてはNOI利回りがアパートローンの金利よりも高いということが条件です。

NOI利回りと金利との差をイールドギャップと呼びますが、イールドギャップが十分にあることがレバレッジ効果を得るためには必要です。

金利が高くなればレバレッジ効果を得ることは難しくなります。2017年以降はアパートローンの金利が高くなっているため、レバレッジ効果は得にくくなる傾向になります。

金利がNOI利回りよりも高くなると、逆レバレッジ効果というものが発生します。逆レバレッジ効果は、アパートを運用すればするほど儲からなくなるという現象です。

アパートローンを利用すると、自己資金に対する利回りは上がりますが、金利が高い場合には逆レバレッジ効果も起きうるため、注意が必要になります。

3. アパートローンの金利相場・融資額・返済期間

アパートローンは多くは変動金利です。一般的には1~5%程度となっていますが、融資する金融機関や借りる「人」「物件」によって金利は異なります。

また、アパート経営の実績があり、他にも物件を持っているような人であれば、範囲内でも低い金利設定で借りることが可能です。

それに対して、はじめてアパート経営を始めようとする人は、4~5%程度になっています。初心者が借りる金利としては、正直言うとかなり高いです。

現在、金融庁の意向としては、なるべくアパートを増やさない方向に政策の舵が切られています。この金利の高さは、意図的に作られている壁です。

また、最近の傾向としては、銀行は金利の高さだけではなく、頭金も要求するようになってきています。厳しくなる以前は、建物代金だけであれば、頭金なしのフルローンで組める銀行は多くありましたが、最近は、最低でも頭金は建物代金の10%あることは求められます。

これらの金利の高さは、金融庁の意向として、なるべくアパートを増やさない方向に政策の舵が切られていることによる意図的な作られている障壁です。金融庁のメッセージとしては、「頭金を十分に用意できないような人は、アパート経営は諦めてください」ということになります。

これからアパート経営をはじめようとしている人の中には、金融庁の政策が意地悪に感じる方も多いかもしれませんが、逆から考えると金融庁はアパート経営に慣れていない人を壁を造ることで守ってくれているともいえます。

ですから、アパート経営を始めるには「無理はしない」という冷静な選択肢を常に持っておくようにしましょう。

なお、アパートローンの仕組みについてはこちらもご覧ください。

3-1. 金利相場

アパートローンを扱う金融機関はさまざまで、金利の設定もまちまちです。大まかに比較をすると、金融機関ごとの特徴として以下のような傾向があります。

| 都市銀行 | 2%前後 |

|---|---|

| 地方銀行 | 1%台~4%台 |

| 信用金庫・信用組合 | 2%~3% |

| ノンバンク | 3%~4% |

| 日本政策金融公庫 | 1.1~2.8% |

一般的に都市銀行は、ほかの金融機関よりも金利が低い傾向にあります。全国の不動産に対応していますが、個人や小規模な物件では取り扱わってもらえないこともあります。

地方銀行や信用金庫・信用組合は、都市銀行より敷居が低く、個人でも相談に乗ってもらえやすい傾向があります。

ただし、地域によっては金融機関が限定されることもあるので注意が必要です。

ノンバンクは審査基準が緩めである一方、金利が高いところが難点です。

最後に政府系の金融機関である日本政策金融金庫ですが、全国の不動産が対象で固定金利となります。

また、固定金利や変動金利、個人の属性や物件によっても金利は変わってきます。同じタイプの金融機関であってもローンや条件によって金利が変わってくるため、注意が必要です。

なお、金利が安く設定されているローンほど、審査が厳しい傾向にあります。

3-2. 融資額

アパートローンの融資を受けて賃貸経営を始めるうえで、理想的な自己資金率は全体の3割が目安です。

そして、アパートローンの融資額(借入可能額)は年収の10倍~30倍が目安です。金融機関によっては、融資額の上限を1~3億円の範囲と定めている場合もあります。

例えば、年収1,000万円の人で、上限を1億円と定めている銀行なら借入可能額は年収の10倍、上限を3億円と定めている銀行なら借入可能額は年収の30倍になります。

融資額については本人の収入も重視されます。つまり、資産を持っていない人でも年収が多ければ、借りられる額は大きくなります。

以下は、年収800万円の土地オーナーが1億円のマンションを建築する場合と6,000万円の木造アパートを建築する場合の想定です。

| 1億円のマンション | 6,000万円の木造アパート | |

|---|---|---|

| 金利 | 2% | 2% |

| 借入額 | 7,000万円 | 4,200万円 |

| 返済期間 | 35年 | 20年 |

| 返済比率 | 50% | 50% |

| 自己資金率 | 30% | 30% |

ただし、借りることのできる範囲は金融機関によって異なります。「建物投資金額のみ」とするところもあれば、「土地と建物の合計額の70%以内」とするローンもあります。アパートローンを組むときは、融資額のほかにも、融資できる範囲、融資期間をよく確認する必要があるでしょう。

なお、借入可能額が多いからといって上限まで借りるのが正解とは限りません。アパートローンの適切な返済比率は家賃収入の50%が目安です。詳しくは後述する「6-2.アパートローンの適切な返済利率」をご覧ください。

また、融資額のもう一つの目安としては、「減価償却費以内」ということもあります。詳しくは次項の「返済期間」でご説明します。

属性や物件の状況によって優遇金利を引き出せる場合もあり、ある程度の相場はあるとはいえ金利は借り手によってまちまちです。

また、固定金利や変動金利の選択や店頭での手続きかネットでの手続きかによっても金利が変わってきます。

3-3. 返済期間

アパートローンの返済期間は20~30年が一般的です。

この返済期間は、建物の構造別に定められている「法定耐用年数」をもとにした「減価償却期間」が上限となっています。

| 構造 | 耐用年数 |

|---|---|

| 木造 | 22年 |

| 軽量鉄骨造 | 27年 |

| 重量鉄骨造 | 34年 |

| 鉄筋コンクリート造 | 47年 |

ただし、法定耐用年数がそのまま返済期間になるとは限らず、多くの場合では耐用年数よりも短い期間で設定されます。

減価償却費は、実際の支出がなくとも所得税の申告の際に経費として計上でき、その額は経費の中でかなりの割合を占めます。支出がない経費が計上できるうちにアパートローンを完済できるように設定することで、オーナーはリスクをとらなくて済みます。

なお、鉄筋コンクリート造の耐用年数が47年とあるように、返済期間も長期になると利息が増えます。返済可能額をしっかり考えて収支計画を立てる必要があります。

4.アパートローンの審査基準

アパートローンを借りる際、銀行が審査する融資基準は主に以下の3つの点です。

- アパートの収益性

- アパートの資産価値

- 融資を受ける人の収入

4-1. アパート物件の収益性

アパートの収益性とは、表現を変えると利回りのことになります。低過ぎる利回りについては、融資の判断が厳しくなります。

新築アパートの場合、賃料は基本的には一番高い設定となっているはずです。そのため、利回りを決定するのは土地建物の投資額になります。

さらに元々土地を持っている人であれば、利回りを決定するのは建物価格です。高過ぎる建築費の場合は利回りが低くなります。アパートの収益性を確保するためには、適正な建築工事費で請負工事契約を締結することが必要となります。

一方で、土地から購入してアパートを建築する場合は、適正な利回りを確保する難易度が上がります。建物の規模や請負工事金額については、複数のハウスメーカーからプラン請求して効率的なプランを選択することで、ある程度のコストコントロールが可能です。

しかしながら、土地の購入については、競合させることによって安く抑えるということはできません。良い土地であっても、高く購入してしまえば、利回りが低過ぎて返済リスクが高くなります。

良い土地でも極力、安く購入することに努めるのが、アパートの収益性を上げるポイントになります。

4-2. アパート物件の資産価値

資産価値の高いアパートや土地で不動産投資を始めると、初期は利回りが低くなりがちです。初期から収益をしっかり上げるためにと資産価値の低い物件や土地を手に入れようとすると、融資審査に苦戦するかもしれません。

アパートローンの担保となるのは投資用不動産です。金融機関は万が一に備える方法として、資産価値の高い不動産を評価します。

金融機関は、利回りが高く、資産価値も高い物件に融資をしたがります。しかしながら、最初から利回りが高く、資産価値も高い物件を実際に購入することは難しいといえるでしょう。

そのため、収益性と資産価値の両方を確保するには、ある程度のバランスが取れていることが重要になります。

4-3. 事業計画の実現性

アパートローンでは、事業計画の実現性も審査基準となります。

事業計画では、実現可能な返済比率で設定されているか、利回りが現実的かなど、事業の将来性も含めて審査がなされます。減価償却費を計上する期間とアパートローン完済の時期、空室率なども検討し、具体的に立てる必要があります。

はじめてアパート経営を始める人であれば、事業計画を立てるノウハウは乏しいはずです。アパートの建築費を抑えるためにも、複数の企業へプラン請求を行い、収益性の高いプランを比較選択することが効果的です。

特に建築費に関しては、銀行の担当者が常に建築費の相場を把握しているわけではありません。複数のプランから比較検証した事業計画であれば、銀行の担当者にも適切な投資金額であることが伝わるはずです。

「HOME4U(ホームフォーユー) オーナーズ」ならこの事業プランを無料で一括請求できます。業界大手の最大10社からプラン請求ができるので、ぜひご活用ください。

4-4. 借主の属性

アパートローンでは、借主の属性や年収も審査基準になります。

アパートローンの返済原資は、アパートから得られる収益です。重要なのは「投資対象の収益性」と「投資対象の資産価値」の2つです。有利な融資条件を引き出すためには、アパートの「収益性」と「資産価値」のバランスがとれていることが必要です。もともと土地を持っている人であれば、アパートの建築費を抑え、適切な利回りを確保することがポイントになります。

そのため、借主の収入は本来関係ありません。しかし、金融機関の側では万一のことを考え、「融資を受ける人の年収」も審査の対象としています。この点では、放蕩息子よりも大企業に勤めているサラリーマンといった属性を持った人の方が有利です。

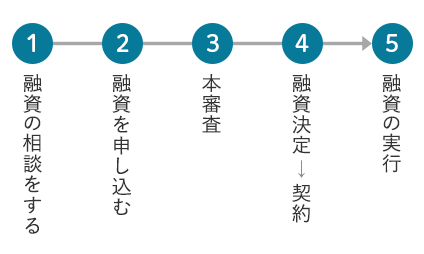

5.アパートローンの融資実行までの流れ

アパートローンの融資が実行されるまでには、以下のような流れがあります。その手順を事前に確認しておきましょう。

融資の相談をする際には、まず必要となる事業計画や建築プラン等の資料を提出します。それをもとに仮審査が行われ、仮審査の結果を受けて申し込みとなります。

その後、本審査が行われ、融資が決定されて契約することになります。審査の期間は1ヶ月ほどかかります。

融資の実行は、建物の引き渡しの入金時に行われることがほとんどです。

スケジュールとしては、着工までには審査が通るように逆算して融資を相談するとよいでしょう。

6. アパートローンの審査前の注意点

アパートローンの審査を受ける前までに注意しておくべきことがあります。

- すでに住宅ローンを借りている場合

- アパートローンの適切な返済利率

- 諸経費はアパートローンに含められない

6-1. すでに住宅ローンを借りている場合

サラリーマンの方であれば、すでに住宅ローンを借りている場合も多いかもしれません。

住宅ローンを組んでいる人でもアパートローンを組むことは可能です。ただし、借りることのできる金額は、住宅ローンの残債分だけ減ることになります。

そのため、住宅ローンを組んでいる人は、アパートローンを組む場合、少し不利になります。

例えば、住宅ローンの無い人がアパートローンを3億円借りることのできる銀行があるとします。このような銀行では、住宅ローン残債が3,000万円残っているような人がアパートローンを借りようとすると、2.7億円までしか借りることができないということになります。

なぜこのような措置が取られているかと言うと、銀行は最悪のケースを想定しているためです。住宅ローンを抱えている人は、アパートローンを抱えることで、多重債務者の状態になります。

万が一、アパートに入居者がまったく入らないケースが発生すると、給料の中から住宅ローンとアパートローンの2つのローンを返さなければいけなくなることになります。

もちろん、住宅ローンを抱えていない人でも、アパートに入居者が全く入らないケースは想定することはできます。しかしながら、住宅ローンを抱えていない人であれば、給料の中からアパートローンだけを返せばそれで済みます。

最悪のケースを考えた場合、住宅ローンを抱えている人と抱えていない人の条件を同じくするために、住宅ローン残債分は借りることができない仕組みとなっているのです。

6-2.アパートローンの適切な返済比率

借入可能額があるといっても、目いっぱい借りることが果たして適正なのかどうかは別問題です。アパートローンにも適切な返済比率が存在します。

アパートローンの適切な返済比率は、年間収入の50%が目安とされています。数字で示すと50%以内ですが、別の表現をすると、「減価償却費以内」ということにもなります。

上述したアパートの純収益を表すNOI(Net Operating Income)ですが、NOIの費用項目の中には減価償却費が含まれません。

減価償却費とは、建物の取得原価を毎年機械的に費用として配分していく会計上の費用です。実際にお金が支出されるわけではありませんが、会計上費用として扱われるため、節税効果があります。

税金は不動産所得(賃料などの収入から経費や減価償却費を差し引いた額)に発生するものです。借入金の返済がない場合に手元に残るお金は以下の通りになります。

| 手元に残るお金 = | 経常利益 + 減価償却費 - 税金 |

|---|

さらに借入金の返済があると、手元に残るお金は以下のようになります。

| 手元に残るお金 = | 経常利益 + 減価償却費 - 税金 - 借入金返済額 |

|---|

もし、借入金の返済額が減価償却費と同額になれば、手元に残るお金は税引き後の利益になります。

| 手元に残るお金 = | 経常利益 + 減価償却費 - 税金 - 借入金返済額 |

|---|---|

| 経常利益 - 税金 | |

| 税引後利益 |

アパートローンを借りる金額の目安としては、家賃収入に対して返済率が50%以内になるようにしましょう。

6-3. 諸経費はアパートローンに含められない

アパートローンでは、諸経費を含むことができないという点にも注意が必要です。

アパート建築には以下のような諸経費も発生します。諸経費についてはアパートローンで借りることはできません。

アパート建築に必要な諸経費

- 水道分担金※

- 火災保険料(一括払いする場合)

- 表示・保存登記費用

- 抵当権設定登記費用

- 印紙税

- 不動産取得税

- アパートローン融資諸経費

※水道分担金とは新たに水道メーターを設置する場合に市区町村に収める費用です。開発負担金、開発分担金などとも呼ばれます。

アパート建築に必要な諸経費は、建物価格に対して、おおむね5%弱程度です。最低でも諸経費分は自己資金として用意しておきましょう。

7.アパートローンに通りやすい建築会社を賢く利用

アパートローンは相続対策やレバレッジ効果を得るため等、借りることに意味があります。

金利は1~5%程度ですが、2017年以降、アパートローンの条件は厳しくなっている傾向にあります。

「収益性」と「資産価値」のバランスが取れた健全なアパート経営が行える事業計画を立てましょう。

「HOME4U オーナーズ」では、最大10社のハウスメーカーからアパート建築プランや事業プランを無料で一括請求できます。提案されたプランを比較検討しながら、アパートローンに通りやすい建築会社を選ぶこともできます。ぜひご活用ください。

この記事のポイント まとめ

アパートローンの近年の傾向など詳しくは「1.アパートローンとは」で解説しています。

- 相続対策になる

- 自己資金に対する利回りのアップ

それぞれのメリットはアパートローンを利用する目的にもなります。詳しくは「2.アパートローンを借りる2つの目的」をご確認ください。

背景などの解説は「3.アパートローンの金利」をご覧ください。

- アパートの収益性

- アパートの資産価値

- 融資を受ける人の収入

審査の基準は「4.アパートローンの融資基準」で解説しています。

アパート相続・経営関連記事、ローン系記事一覧

関連記事

-

- 2025.01.23

- アパート・マンション建築

- 費用

-

- 2025.01.22

- アパート・マンション建築

- 経営ノウハウ

- 築古

-

【徹底解説】建蔽率とは?アパートを建てる前に知りたい建蔽率の基礎知識

- 2024.12.19

- アパート・マンション建築

- ノウハウ

-

【徹底解説】50坪の土地活用 立地・目的別おすすめ活用法13種

- 2025.01.22

- アパート・マンション建築

- 駐車場・駐輪場