【徹底解説】アパート経営は何年で黒字化する?黒字化させるコツやリスクと対策

アパート経営は長期運用で収益を得ていきます。

本記事では、アパート経営が何年で黒字になるのかについて収支の面やリスクの面から解説します。アパートローンと黒字化の関係についてもわかる内容です。

また、「HOME4U(ホームフォーユー) オーナーズ」を使えば、あなたの土地に合った、建築費の見積もり、収支計画の無料診断が可能です。

「いくら儲かるの?」「うちの土地に建てられる規模を知りたい」という方はご活用ください。

アパート経営を黒字にするには何年かかる?

アパート経営は長期運用で元をとっていきます。そのため、

10年単位での期間

が必要となると考えたほうがよいでしょう。

詳しくは「アパートの黒字経営シミュレーション」や「アパート経営は何年で黒字化できる?」でご確認ください

アパート経営の黒字化を遅らせるリスクには何がある?

アパートを経営している最中に収入に影響を及ぼすのは以下の4つのリスクです。

- 空室リスク

- 修繕リスク

- 金利リスク

- 災害リスク

リスクそれぞれの対策などについても「アパート経営黒字化を遅らせるリスクと対策」で解説しています。

1.アパート経営は何年で黒字化できる?

アパート経営で黒字化というと、経営を始めてからどのくらいで元が取れるか、初期費用を取り戻せるかは気になるところ。

アパート経営でかかる費用の大部分をローンで調達するのが一般的です。ローン返済にかかる年月が「元をとれるまで何年かかるか」を計るひとつの目安となります。

1-1.アパート経営が黒字化するまでの目安は「10年」

アパート経営を始めるときには新築するにしても、土地と物件を購入するにしても多額の費用がかかります。正直なところ、アパート経営で黒字化のタイミングがいつなのかの正解というものはありません。

アパートの建築費を返済できた時点での黒字化なのか、初期費用を回収した時点で黒字化なのかでも年数は変わってきます。ちなみに アパートローンは20年程度かけて返済するのが一般的ですが、初期費用の回収は金額や利回りによっては目安10年で黒字化になるケースもあります。

また、ご所有の土地にアパート建物を建てる、土地活用によるアパート経営の方が、早期の黒字化が期待できます。

1-2.黒字化に必要な家賃収入額

アパート経営は初期費用が高額になるため、長期間ローンの返済をする必要があります。

アパート経営で得られる家賃収入を「インカムゲイン」と呼ばれ、インカムゲインは、運用を続けていくための費用やローン返済にも充てることになります。

そのため 黒字化に必要な家賃収入額は「月々のアパートローン返済額+運営経費を上回る家賃収入がある」ことが必須になります。

また、ご所有の土地にアパート建物を建てる、土地活用によるアパート経営の方が、早期の黒字化が期待できます。

例えば、5,000万円の借入金を金利3.5%で20年間返済するとなると、月々の返済額は約30万円です。

この返済額+経費がかかるため、単純計算で月々42万円以上の家賃収入が黒字化の目安となります。

アパート経営はローンの返済が長期にわたることから、インカムゲインを一定水準まで稼ぎ続ける長期運用が基本となることがわかります。

アパート経営は初期費用が高額になるため、長期間ローンの返済をする必要があります。例えば、5,000万円の借入金を金利3.5%で20年間返済するとなると、月々の返済額は約30万円です。これにプラス経費がかかるため、単純計算で月々42万円以上の家賃収入が黒字化の目安となります。

アパート経営はローンの返済が長期にわたることから、インカムゲインを一定水準まで稼ぎ続ける長期運用が基本となることがわかります。

2.アパートの黒字経営シミュレーション

ここでは「累積キャッシュフローが初期費用を上回ること=手元に残るお金ができるということで黒字化」と考え、「何年で初期費用を回収できるか」をシュミレーションしています。

「キャッシュフロー」とは簡単に言えば「お金(キャッシュ)の流れ(フロー)」のことです。

アパート経営による家賃収入から、経費やローン返済額などアパート経営の費用、支出を差し引いて手元に残る金額のことで、以下のような式になります。

経営の方針や初期費用の金額、利回りによっても黒字化が30年後、10年後と開きが出るでしょう。人によって黒字化までにかかる期間はまちまちです。

仮に、毎月100万円の家賃収入があっても、月に120万円の支払いがあり、毎月マイナス20万円になるのであれば、どれほど家賃収入が多くても、キャッシュフローはマイナスとなり、赤字経営となってしまいます。

アパートが生み出すお金が、何にいくら使われて、いくら残るのかというお金の流れ=キャッシュフローを把握し、問題がある場合は健全にすることで、アパート経営の黒字化ができるようになります。

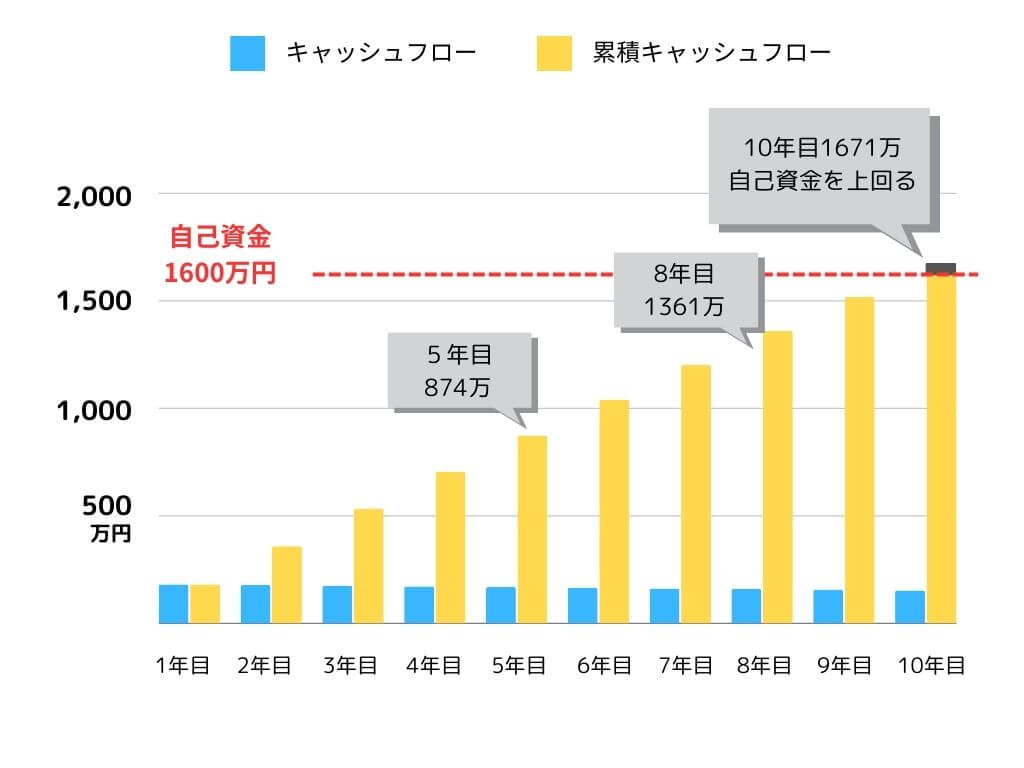

2-1.建築費8,000万円のアパートの場合

下記は土地あり新築を想定したシミュレーションです。土地ありの場合、当然利回りは高くなります。

- 木造2階建てアパート

- 建坪70坪・延床面積140坪

- ワンルーム室・家賃80,000円

- 初期費用:1,600万円

- 金利 3.5%

- 管理費 5%

<収支シミュレーション>

家賃収入:768万円=8万円×8室×12ヶ月

<キャッシュフロー計算>

家賃収入768万-年間経費(166万円+修繕積立費)-ローン年間返済額346万円

5年目:累積キャッシュフロー 874万円

8年目:累積キャッシュフロー 1361万円

10年目:累積キャッシュフロー 1671万円

3.アパート経営に必要な経費

黒字化するためには家賃収入だけではなく、どれくらい経費がかかるのかを把握しておきましょう。

アパート建築後、運営のために必要な費用は以下の通りです。アパート経営の場合、基本的にこの支出は全て、家賃収入を資金として利用します。

3-1.アパート経営の初期費用

アパート経営を始めるときには新築するにしても、土地と物件を購入するにしても多額の費用がかかります。

新築を想定した初期費用の内訳は以下の通りです。

| 費用 項目 |

概要 | |

|---|---|---|

| 建築 費用 |

本体 工事費 |

建物の建築にかかる費用。構造別の坪単価相場から概算できる。建築費=坪単価×延床面積(坪)。 |

| 付帯 工事費 |

外構工事費、地盤改良工事費など。一部本体工事費に含まれる場合があるため、確認が必要。本体工事費の20%程度が相場。 | |

| 諸費用 | 現況測量費、水道分担金、登録免許税、不動産取得税、火災保険料、入居者募集費用など、経営を開始するためにかかる費用。本体工事費の10%が目安。 | |

| 土地購入費用 | 所有地がない場合。または所有地が賃貸経営に向かない場合は買い替えを行う。土地代だけでなく、登録免許税や不動産取得税もかかる。 | |

| 木造 | 77万~100万円 |

|---|---|

| 鉄骨造 | 軽量鉄骨:80万~100万円 重量鉄骨:90万円~120万円 |

| 鉄筋コンクリート造 | 90万~120万円 |

※HOME4U調べ

例えば、100坪の土地に延床面積100坪のアパートを木造(坪単価80万円)で建てると単純計算で、1億400万円の初期費用がかかる計算です。

3-2.アパート経営の運営維持費用

アパート建築後、運営のために必要な費用は以下の通りです。アパート経営の場合、 基本的にこの支出は全て、家賃収入を資金として利用します。

| 定期的に かかる費用 |

管理費 | 入居募集~退去までの一連の業務にかかる費用。 不動産管理会社に委託する場合、費用の相場は家賃合計の5~8%。 クレーム対応や家賃の督促などもこの費用に含まれる。 |

|---|---|---|

| ローン返済 | 初期費用の一部をローンで調達した場合、月々返済する。 月々の返済額は元金(アパート建築工費)と、利息(金融機関に支払うお金)を足したもの。 経費として利息分のみ計上できる。 |

|

| 共用部分の水道光熱費・ 定期清掃費 |

アパート共用部分の管理にかかる費用。水道光熱費や清掃費。 これらの費用は共益費や管理費を充てることが多い。 |

|

| 税金 |

所得税・住民税・事業税は、不動産所得に課税されるもの。

固定資産税・都市計画税は、土地と建物に対する税目。 |

|

| メンテナンス費 | 建物の状態を維持するための費用。小さな修繕などもここで対応する。 基本的には躯体とインフラ、共用部分の定期点検にかかる費用。 |

|

| そのほか | 修繕費 | アパートは10年に一度のペースで大規模修繕をするのが一般的。 修繕費はその費用。屋根の葺き替え工事、壁やベランダなどの塗装工事など。 多くの場合で時期に備えて積み立てておく。 |

これらの 経費は利回りを概算する際、家賃収入の10~20%として計算するのが一般的です。

4.アパート経営黒字化を遅らせるリスクと対策

アパート経営による不動産投資には、ほかの投資とは全く異なるリスクが存在します。「アパート経営はするな」と言われるほどのリスクとはどのようなものでしょうか。

ここでは黒字化を遅らせる、または黒字から一転赤字にすることもあるアパート経営のリスクについて解説します。

4-1.空室リスク

アパートに空室が目立つようになると収入が減り、たちまち経営が傾きかねません。アパート経営では、 最大のリスクとして挙げられるのが空室リスクです。

空室が起こることで賃料下落リスクにもつながります。

空室リスクは、賃貸住宅経営に向いていない立地や築古になったときに発生しやすく、新築時はうまくいっていたとしても築年数がたつにつれ発生リスクは高まるでしょう。

4-1-1.対策

空室リスクを回避するには先手を打つことが大切です。

建築時に 間取りを単身者向けにすると戸数が増えることで空室率の低減が図れます。

4-2.修繕リスク

修繕リスクは、約10年ごとにオーナー責任で施す大規模修繕の資金が用意できずにさらに老朽化が進む、というリスクです。

アパート経営では、物件をいかに好ましい状態で維持するかが経営のよしあしにつながります。

大規模修繕は築10年を経過して以降、定期的に訪れる修繕です。外壁塗装や屋根のメンテナンス、給湯器の交換など費用が高額になることもあります。

適切なタイミングでこれらを行わないと、建物は傷みが進み、快適な住環境を提供できなくなる時期が早まってしまいます。

a

4-2-1.対策

大きなお金が動く 大規模修繕に向けて、収入の一部をプールしておきます。計画段階で大規模修繕積立を組み込むことで、適切な時期に行えるようになるでしょう。

4-3.金利リスク

金利リスクとはすなわち、金利上昇リスクです。変動金利でアパートローンを組んでおり、 金利が上昇したときに利子の支払いが増えることがリスクになります。

利子の支払額が増えることは、借金が膨らむこととイコールです。返済額が上昇する分に対応できる収入がなければ、経営を傾かせるきっかけにもなります。

アパートローンの金利には固定金利と変動金利があり、初期の数年間は固定金利で以降変動金利となるタイプもあります。固定金利は変動金利より金利設定が高いものの金利の上昇下降はないため、月々の返済は均一です。

4-3-1.対策

金利上昇リスクの対策は借入金をなるべく少なくすることです。

また、固定金利型を選ぶと返済プランも立てやすくなるでしょう。

4-4.災害リスク

日本は地震や水害など、自然災害発生率が高い国です。アパートがこうした 災害でダメージを受けると、収入が止まり、修繕や建て替えの費用を捻出しなければならない事態に陥ります。

建築予定地のエリアを自治体などで発行するハザードマップで確認し、どのようなリスクが潜んでいるかを確認したほうがよいでしょう。

4-4-1.対策

地震対策のためには地盤調査をし、土地にあった地盤強化を行います。

また、火災保険と地震保険への加入で、万が一に備えることも可能です。

5.アパート経営を黒字化するためのコツ

アパート経営の成功はアパートローンを上手に活用することが要となります。本章では、アパートローンのどのような活用法が黒字化に役立つかを解説します。

5-1.自己資金割合は3割が理想

アパート経営を始める際は、少なくとも数千万円の初期費用がかかります。初期費用はアパートローンを活用するのが一般的です。

アパートローンを活用することで、自己資金のみで建てたときよりも事業規模を大きくできるため、黒字を大きくすることもできます。これがレバレッジ効果です。

しかし、借入金を増やしすぎると経営を圧迫します。また、近年は自己資金なしでは借入できないと考えておいたほうがよいでしょう。

アパート経営では初期費用に対し3割の自己資金を用意しておくと安心といわれています。ただし、自己資金を全て投じると体力をつける前に起きるアクシデントに対応できないことも考えられます。余裕をもった資金の投入が安心です。

5-2.早期の黒字化を目指すなら自己資金は多めに

アパートローンの返済額が少なくなれば、月々の収益、手残りは増えます。収益が増えれば、ローンの繰り上げ返済や借り換えなども検討しやすくなり、結果黒字化を早めることもできるでしょう。

アパートローンは土地が担保となるため、借入額を多く設定できてしまうこともあります。しかし、経営を安定させて不測の事態にも対処しやすくする、事業拡大への体力をつけたい、といった意向があるなら、自己資金割合を増やしておくことが賢明です。

5-3.節税対策なら借入金を多めに

相続税などの節税対策としてアパート経営を検討することもあるでしょう。高収益は望まなくても最低限の黒字経営を目指すという方は、アパートローンは返済可能な範囲で借入金を増やします。

借入金は相続財産の中のマイナスの資産となるため、遺産総額からマイナスされます。

初期費用が多額になるアパート経営は始めるときのマイナスは多く、課税対象となる資産を大きく目減りさせることにつながるでしょう。

ただし、借入金が多ければ、それだけ返済額は増えます。相続税の節税対策にアパート経営を始める場合、借入金での節税メリットばかりに目が行きがちです

アパート経営は投資の一面もありますが、経営でもあります。経営が立ち行かなくなることのないようにしっかりした返済プランのもとで進めるのが賢明です。

アパートローンの借り入れなどの不安解消には「HOME4U オーナーズ」をご活用ください。提携アパートローンを活用できる大手企業から経営プランが無料で手に入ります。

5-4.競争力の高いアパートを建てる

アパート経営を成功させる上で、競争力の高い物件を建てることは必須条件です。

黒字化のためにも空室は避けたいところ。立地や近隣の競合物件の状況を考慮し競争力の高い物件を立てることは黒字化するためのポイントになります。

「入居したい」と思ってもらえるように付加価値を高めるために、ターゲット層に合わせた間取りや面積、設備、デザイン性を見極める必要があります。

例えば、一人暮らしの会社員をターゲットにするならば「インターネット使用料無料」や「浴槽乾燥付き」などの設備を備えるなども施策となるでしょう。

初めてのアパート経営ではそこまで気が回らなかったり、わからなかったりすることも多いと思います。ひとりで考えるより入居者に選ばれるアパートを提案してくれる建築会社を選び相談してみることをおすすめします。

5-5.物件売却はタイミングが重要

アパート運用を投資と捉えた場合、所有しているアパートを売却してさらに収益性の高いアパートを購入する、または新築するというケースもあります。

アパート売却で得た利益はキャピタルゲインといい、経営状態を劇的に変化させることが可能です。

例えば、もっと運用益を高くできる物件を購入するための資金としたり、相続が発生した際、分割相続のために売却したりすることもあるでしょう。売却益が有効に活用できるかどうかがキャピタルゲインを得るタイミングかどうかを計るカギとなります。

ただし、築15年を境にアパートは売りにくくなっていくことに注意が必要です。また、法定耐用年数が残っていない物件に関しては、解体後に土地を売却したほうが売り手がつく場合もあります。

5-6.良質な管理会社を慎重に選ぶこと

アパート経営は長期運用することで黒字化する土地活用、不動産投資です。黒字化までかかる年数は人それぞれですが、少なくとも10年単位の話になります。

しかし、オーナーがしっかり経営プランを立てていても、予期せぬことも起こりうるのがアパート経営です。予期せぬ事態に対応できる経営体力をつけておくためにもプロのサポートはあったほうが安心でしょう。

アパート建築を手掛ける多くの大手ハウスメーカーはアパート経営のサポート体制を整えています。理想とするアパート経営に近づけるサポートが期待できますが、それぞれのサポートの手法はさまざまです。最適なサポート企業を見つけるには、複数の企業からプランを取り寄せる必要があります。

関連キーワード

関連記事

-

- 2026.01.23

- アパート・マンション建築

- ノウハウ

-

- 2025.06.24

- 費用

-

20坪の土地活用アイデア16選!狭い土地でも利益を上げる活用法

- 2025.01.23

- ノウハウ

-

- 2025.01.24

- アパート・マンション建築

- ノウハウ

-

- 2025.01.24

- アパート・マンション建築

- 費用