「アパート経営はするな」という言葉を目にすることも少なくない一方、実際には多くの方がアパート経営をしているのが現状です。

そのため、アパート経営をしようと考えている方は、「なぜだめなの?」「ほかの土地活用方法を考えるべき?」など気になるでしょう。

そこで本記事では「アパート経営をするな」と言われる理由と対処法を解説します。アパート経営には向いていないタイプの方も紹介しますので参考にしてください。

また、「HOME4U(ホームフォーユー) オーナーズ」では、アパート経営に必要な建築プランや収支計画について、一度に最大10社のハウスメーカーや建築会社から提案を受けられます。

立地や土地の広さなど、簡単な情報だけで利用できますので、ぜひご活用ください。

- 最初にお金がかかる

- アパートの建築費が莫大な借金になる

- 家賃が年々下がり儲からなくなる

- 建物が老朽化する

- さまざまな経営トラブルの可能性

- 空室が埋まらない可能性がある

- エリア環境が変わる可能性がある

- 災害リスクがある

- 金利が上がりローン返済が難しくなる

- 売却時に売りづらい傾向がある

詳しくは1.「アパート経営はするな」と言われる10大理由と対処法にて解説しています。

- 大家になれば楽にお金が入ってくると思っている

- 少ない自己資金で無理やりスタートしようとする

- サブリース契約・管理会社などをよく理解していない

- 節税を過大に期待してしまう

詳しくは2.あなたは大丈夫?「アパート経営はするな」4タイプにて解説しています。

- アパート経営の目的を明確にする

- リスクを踏まえた資金計画と事業計画を立てる

- 信頼できる管理会社に委託する

- 複数の建築プランを比較して決める

詳しくは3.アパート経営を成功させるために大切なことにて解説しています。

1.「アパート経営はするな」と言われる10大理由と対処法

はじめに、「アパート経営はするな」と言われる理由と対処法について解説します。

1-1.最初に大きなお金がかかる

土地を所有している場合でも、アパート経営にはアパート自体の建築費のほか、ローン関連費用や登記費用などの諸費用がかかります。

アパートローンを利用するにしても、一定程度の自己資金がなければ、利息負担が増えるだけでなく、金融機関の審査も厳しくなるでしょう。

アパート経営を始める際に必要な自己資金の目安は、建築費の15~25%程度です。

一般的な住宅よりも建築費がかかりやすいアパート経営では、例えば6,000万円の建築費の場合およそ900~1,500万円の自己資金が必要です。

まずは、このような大きな資金が必要であることが「アパート経営はやめたほうがいい」と言われる理由の一つでしょう。

【対処法】

アパート経営を始めるためには一定程度の自己資金が必要ですが、重要なのは、投資額に対してどれだけの収益性を見込めるかです。

そのため、アパート経営の自己資金を準備するうえでは次の点に気をつけることが重要です。

|

準備した自己資金で問題なく事業計画を進めることができるかや、自身のライフプランに影響がないかを検証することが大切です。

事業計画としては収益を見込めるものの、準備できる自己資金が足りない場合は、自己資金が少なくても高めの金利で融資してくれる金融機関を探す方法が考えられます。

ただし、毎月の返済額はアパート経営のキャッシュフローに直結するため、長期の視点で事業計画として問題ないかの確認が必要です。

1-2.アパート建築費が莫大な借金になる

アパート建築は一般の住宅以上に費用がかかり、借入金額も多くなる点が「アパート経営はやめたほうがいい」と言われる理由の一つになっています。

例えば、木造2階建てアパートの建築費の坪単価は、およそ70~100万円程度です。諸費用を建築費の10%として、建築費の20%の自己資金を準備した場合の借入金額は次のようになります。

| 延べ床面積 | 建築費 | 諸費用 | 自己資金 | 借入金額 |

| 50坪 | 3,500~

5,000万円 |

350~

500万円 |

700~

1,000万円 |

3,150~

4,500万円 |

| 80坪 | 5,600~

8,000万円 |

560~

800万円 |

1,120~

1,600万円 |

5,040~

7,200万円 |

| 100坪 | 7,000万~

1億円 |

700~

1,000万円 |

1,400~

2,000万円 |

6,300~

9,000万円 |

【対処法】

借入金額が莫大になる不安への対処法としては、次のことが考えられます。

|

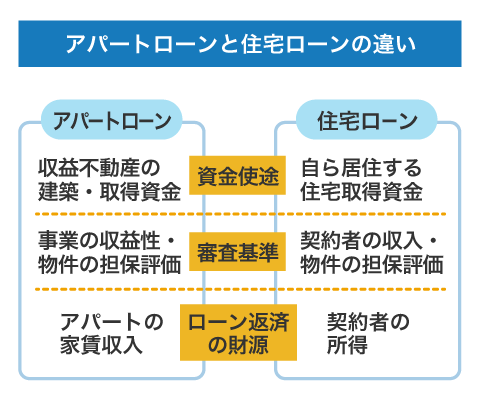

住宅ローンの場合、金融機関は、契約者の年齢や収入といった返済能力と、物件の担保価値を総合的に考慮して融資の可否や融資額を判断します。

一方のアパートローンでは、契約者の返済能力ではなく、アパートの賃料収入をベースに、事業計画の内容や収益性、物件の資産性などを考慮して可否や融資額を判断します。

つまり、事業の収益性やローンの返済計画に問題があると、金融機関からの融資を受けることが難しくなるのです。

逆にいえば、融資を受けられるのであれば、事業計画に信頼性があることを金融機関に認められたということです。

そのため、借入金額が大きくても、必要以上に不安にならなくてよいといえます。

それでも不安な方は、アパート経営の規模にこだわらず、建築費を抑え、借入金額をできるだけ少なくしてスタートすることも一つの方法です。

赤字経営にならない程度の安定した収益は必要ですが、投資金額を抑えつつ、それに見合った収益を目指せば、過度な借り入れをせずに済むでしょう。

1-3.家賃が年々下がり儲からなくなる

建物の築年数の経過とともに家賃が下がり、儲からなくなっていくことも、「アパート経営はやめたほうがいい」と言われる理由として挙げられます。

確かに、新築時の家賃をいつまでも維持することは難しく、建物の経年に伴って家賃の水準は下がります。

もっとも、家賃は、「築年数」や「設備」以外に、立地や周辺環境など、さまざまな要因で決まるため、どのタイミングでどの程度下がるかは一律に判断できません。

【対処法】

家賃が下がり、儲からなくなるという不安に対する対処法として、次の2点が考えられます。

・立地にこだわる

・家賃の下落を想定して収益性を考える

これから土地を購入される方は、立地にこだわるようにしましょう。

主要駅や最寄り駅からのアクセスが良く、商業・公共施設が充実した生活利便性が高い立地を選ぶことで、賃貸需要の維持につながり、築年数が経過した物件でも家賃下落のスピードを抑えられます。

すでに土地を保有している場合は、その土地を売却してより立地の良い土地に買い替えることを検討してもよいでしょう。

また、「家賃の下落=儲からない」とは限りません。家賃が下がり、従来よりも収益性が落ちたとしても、継続的に利益を上げることは可能です。

大切なことは、将来の家賃の下落も想定しつつ、長期の視点で事業計画を作成することです。

1-4.建物が老朽化する

築年数の経過とともに建物が老朽化することで起こり得るリスクはいくつか考えられます。

- 空室の増加

- 賃料の低下

- 修繕費・メンテナンス費の増加

- 資産価値の低下

築年数の経過によって、新しくできた周辺の物件よりも外観や設備が見劣りすると、空室がなかなか埋まらなくなることが考えられます。空室を埋めるためには、賃料設定を下げざるを得ない状況に陥ることもあるでしょう。

また、建物の老朽化に伴って水漏れや雨漏れなどが発生すれば、屋根の補修や配管の交換費用など、突発的な修繕費が発生することも考えられます。水回りの設備交換、屋根・外壁の塗り替えなどのメンテナンスコストがかかりやすくなるとともに、建物の資産価値も減少します。

【対処法】

築年数の経過に伴う建物の劣化や老朽化は避けられないとしても、対策できる部分もあります。

- 退去時の原状回復をしっかり行う

- 外壁や屋根の定期的なメンテナンス計画を立てる

- 耐久性・耐候性の高い屋根材や外壁材を採用する

入居者の退去時に壁紙の張り替えや床の修理といった原状回復をしっかり行うことで、劣化のスピードを抑えることができます。

また、外壁や屋根のメンテナンスにはまとまった金額が必要なため、あらかじめメンテナンス計画を作成し、しっかりと事業計画に落とし込むことが大切です。

メンテナンスコストを抑えられる耐用年数が長い屋根材や外壁材を採用することも検討しましょう。

1-5.さまざまな経営トラブルの可能性

アパート経営に伴うさまざまなトラブルの可能性を考えると、「アパート経営はするな」と言われるように、やはりやめたほうがよいと思う方もいるかもしれません。

アパート経営をするなかで起こり得るトラブルとしては、次のものが挙げられます。

- 音の問題

- 家賃の滞納

- ゴミ出しルールを守らない

- 禁止事項を守らない(ペット不可など)

トラブルを放置すると住み心地が悪くなり、直接関係のない入居者の退去につながりかねないため、しっかりと対応する必要があります。

【対処法】

アパートを自主管理する場合は、トラブル対応もオーナー自らが行う必要がありますが、多くのオーナーは管理会社に管理を委託しているため、実際には管理会社がトラブルに対応します。

特に、初めてのアパート経営では、管理業務全般を管理会社に委託し、管理報告だけを受けるようにするとよいでしょう。

専門の管理会社であれば、トラブル対応の実績やノウハウを有するため、法的な対応を含めてアパート経営に対するリスクを最小限に抑えられます。

1-6.空室が埋まらない可能性がある

アパート経営の不安要因として空室リスクを挙げ、「アパート経営はやめとけ」と言う人も少なくないでしょう。

公益社団法人 日本賃貸住宅管理協会は毎年入居率の調査を行っており、委託管理物件における2023年度の入居率は94.2%(全国平均)でした。

健全なアパート経営における空室率は5%程度といわれているため、空室ばかりで困るという状況は比較的少ないようです。

【対処法】

空室リスクへの対策としては次のものが挙げられます。

- 立地選定

- 適切な家賃設定

- 費用対効果の高いリフォーム・設備の導入

- 実績豊富な管理会社の活用

- 入居条件の見直し など

一定期間ごとに入居者の入れ替わりがあるのは仕方がないため、空室になったあとにどれだけ早く新しい入居者を確保できるかが重要になります。その意味では、利便性の高い好立地の物件ほど需要が多く、空室が埋まりやすいといえるでしょう。

また、エリアでの需要や競合物件を調査し、適切な家賃設定にすることも大切です。宅配ボックスの設置や無料インターネット環境の整備など、費用対効果の高い設備の導入も効果的です。

効果的な対処法は物件ごとに異なるため、実績豊富な管理会社のサポートを受けながら対策するとよいでしょう。

参照:“賃貸住宅市場景況感調査”.公益社団法人「日本賃貸住宅管理協会」. (参照2024-12-12)

1-7.エリア環境が変わる可能性がある

長期的なアパート経営を考えるほど、エリア環境の変化は懸念材料になるでしょう。

同じエリアにあった大きな工場が閉鎖、あるいは大学の移転などに伴って入居者が減少することも考えられます。周辺の商業施設や飲食店の数が減れば、市場環境が急激に悪くなることもあるでしょう。

【対処法】

アパート経営を始める前に周辺エリアの人口動態をしっかりと調査し、10~20年先の人口構成や市場環境を把握しておくことが大切です。

自治体の都市整備課などに問い合わせれば、周辺エリアで予定されている再開発計画や新駅開業などの情報を教えてくれます。

また、工場の閉鎖や大学の移転といった予定は、公式Webサイト上で告知されている場合もあるでしょう。

調査を基に、ターゲットとなる入居者層の将来的な需要を把握しておくことで、エリア環境が変わるリスクにも対応しやすくなるでしょう。

1-8.災害リスクがある

地震大国である日本においては、アパート経営の懸念点として災害リスクを挙げる人もいます。

災害には、地震や台風、集中豪雨に伴う洪水、竜巻、落雷、大雪などの自然災害と、火災や損壊などの一般災害があります。

大きな地震による建物の倒壊・半壊、あるいは火災による建物の焼失などが発生すると、アパート経営の継続そのものが難しくなるため、しっかりと対策する必要があります。

【対処法】

災害リスクへの対処法として、次のものが考えられます。

- 耐震性の高い建物にする

- 水害リスクを踏まえた建物にする

- 火災保険・地震保険の補償を充実させる

建築コストは上がりますが、耐震等級が高い建物や免震・制震構造を取り入れた建物にすることで、大きな地震に見舞われた場合の被害を最小限に抑えられます。

また、集中豪雨による河川の氾濫などの水害に備えるには、自治体のWebサイトでハザードマップを確認し、浸水想定区域や浸水の深さを把握しましょう。

水害リスクが高いエリアであれば、基礎部分の防水処理や床下換気口への浸水防止板の設置など、設計段階から水害対策を施すことが可能です。

また、火災保険や地震保険についても、立地に合わせて必要な補償内容と保険金額を設定しておくことが重要です。

火災保険の風災補償では、台風などで屋根や外壁が破損した場合、補償を受けられます。

なお、地震保険は火災保険の半分までしか保険金額を設定できませんが、なかには上乗せで保険をかけられる保険会社もあります。保険会社によって保険料も異なるため、保険会社選びにもこだわりましょう。

1-9.金利が上がりローン返済が難しくなる

アパートローンの金利タイプとして、変動金利や固定期間選択型の商品を選んだ場合、金利上昇のリスクがあります。

金利が上昇して利息負担が増えるとキャッシュフローが悪化しますが、だからといってすぐに家賃を上げることは難しいでしょう。金利上昇による経営コストの増加分は、オーナーがある程度負担しなければなりません。

【対処法】

金利上昇リスクへの対処法としては、全期間固定金利タイプのローンを利用することが挙げられます。

ただし、固定金利が常に有利とは限りません。固定金利であれば完済まで金利上昇の心配をする必要がない一方、変動金利の水準が固定金利の水準まで上昇しなかった場合、固定金利のほうが総返済額が多くなります。

金利タイプを決めるためには、変動金利と固定金利の金利差や総返済額を比較し、金利が上昇した場合にアパート経営にどの程度の影響が出るかをシミュレーションすることが大切です。

将来的な金利動向の予測は難しいですが、一定程度の金利上昇リスクとアパート経営への影響を確認しておくことで、自分に適した金利タイプを判断し、金利上昇リスクに備えやすくなるでしょう。

1-10.売却時に売りづらい傾向がある

アパートを売却したいと思っても、入居者がいる状態で売る場合(オーナーチェンジ物件)、購入希望者が投資家に限られるため、なかなか売れないことがあります。

また、耐用年数が過ぎたアパートは金融機関の融資を受けにくいこともあり、購入希望者が少なくなる可能性があります。

【対処法】

まず必要なことは、売却時期を踏まえた事業計画を立て、その期間中に収益を上げられる経営プランを考えることです。この際、将来の土地や建物の資産価値も想定し、値下げも含めた現実的な売却収入を設定します。

そのうえで、売りづらいアパートを売却するための対処法としては、次のものがあります。

- 空室率を改善して入居率を上げる

- アパートを解体して土地として売却する

- 不動産会社に買取してもらう

入居率が悪いアパートであれば、フリーレントを設ける、あるいは敷金・礼金をなくすなどの方法で入居率を改善できると売りやすくなります。

建物の老朽化や収益性の低下が原因で売れそうもなければ、更地にしたほうが買い手がつきやすいかもしれません。特に地価が高い場所では、建物付きで売却するよりも土地のみのほうが高く売れる可能性があります。

買取とは、不動産会社が売り手と買い手を仲介するのではなく、不動産会社自身がオーナーから直接物件を買い取る方法です。市場で買い手に売却するよりも売却価格は下がりますが、買い手がつきにくい物件でも売却できる可能性が高まります。

「HOME4U(ホームフォーユー) オーナーズ」では、厳選されたハウスメーカーや建築会社の中から、一度で最大10社の建築プランの提案を受けることができます。

将来の出口戦略まで見据えた建築プランや収益プランを作成してもらうことで、成功しやすい事業計画になるでしょう。

2.あなたは大丈夫?「アパート経営はするな」4タイプ

アパート経営は、土地活用の中でも選ばれることの多い方法です。

それにもかかわらず「アパート経営はするな」と言われるのは、十分な理解がないままアパート経営を始めるオーナーがいることも原因です。

ここでは、アパート経営はしないほうがよい、向いていないと考えられる4タイプの人について解説します。

2-1.大家さんになれば楽にお金が入ってくると思っている

大家さんになれば楽にお金が入ってくると思っている人は、注意が必要です。

アパート経営も1つの事業です。

黒字経営を継続するには、エリアや市場環境の調査も必要であり、資金計画や事業計画に問題があると、どこかで行き詰ってしまうでしょう。

また、長い経営期間のなかでは、空室リスクや入居者トラブル、自然災害などに対応しなければならない場合もあります。

管理会社に委託するにしても、家賃や入居条件の変更、新たな設備投資など、オーナーとしての経営判断が求められます。

こうした状況に適切に対応するには、アパート経営についての書籍を読んだり、ハウスメーカーや建築会社が主催するセミナーに参加してみたりと、アパート経営に関して勉強することも必要です。

また、アパート経営の事業収入は毎年確定申告する必要があるため、ローン返済や建物の減価償却費など、少なくとも経営収支に直結する知識は把握しておくべきでしょう。

2-2.少ない自己資金で無理やりスタートしようとする

アパート経営を早く始めることを優先し、少ない自己資金で無理やりスタートしようとする人も、アパート経営には向いていないといえます。

自己資金が少なくても、高い金利を条件に融資に応じてくれる金融機関はあるため、アパート経営に必要な資金を調達すること自体は可能です。

とはいえ、アパート経営で重要なことは、ローンを含めた資金計画と事業計画の整合性が取れていることです。

借入金額が多く金利が高ければ、支払う利息負担が重くなり、収益性への影響も無視できません。

また、アパート経営を行うなかでは、空室の増加や金利の上昇、予期せぬ修繕費の発生などによって、収支が赤字になるタイミングがあることも想定しておかなければなりません。

このとき自己資金が少なく、赤字を補填できるだけの資力がなければ、アパート経営の継続そのものが難しくなる可能性もあります。

アパート経営における自己資金の目安は、建築費のおよそ2割です。自己資金が準備できない場合は、一定期間貯蓄する、あるいはほかの方法で土地を活用して資金を作るなどの選択も必要です。

2-3.サブリース契約・管理会社などをよく理解していない

サブリース契約や管理会社について十分に理解せず契約してしまうタイプもリスクが高いです。

サブリース契約とは、サブリース会社がオーナーからアパートを一括で借り上げ、入居者に転貸する契約形態です。

空室が出ても家賃が保証される「家賃保証制度」があるため、空室や家賃の滞納リスクはありません。

一方で、家賃収入からサブリース会社への手数料が引かれるため、管理会社に委託する場合と比べて利回りは低くなります。また、一定期間ごとに賃料の見直しが行われるため、徐々に収益性が落ち、将来的に経営収支が赤字になる可能性があります。

サブリース契約をせず、管理会社に管理業務だけを委託することも可能です。

収益性を含め、サブリース契約の場合と管理会社に管理業務を委託した場合の違いを理解したうえで判断する必要があります。

2-4.節税を過大に期待してしまう

アパート経営の知識が十分にないまま、節税効果を過大に期待してしまう人も、アパート経営に向いているとはいえません。

確かに、アパートを建てて賃貸経営することで、相続税対策や固定資産税の軽減措置が受けられるというメリットはあります。

もっとも、アパート経営の本来の目的は長期的に安定した収益を得て資産を増やすことにあります。

節税にばかり注意を向け、本来のアパート経営の収支が合わなくなると本末転倒です。

あくまでも、無理のない資金計画と安定した収益を得られる事業計画をベースにし、そのなかで最大の節税効果を得られるよう考えていくべきでしょう。

継続的に収益を上げられるアパート経営を行うには、アパート経営に精通したプロに相談しながら事業計画を進めることが近道です。

「HOME4U(ホームフォーユー) オーナーズ」であれば、最大10社のハウスメーカーや建築会社から建築計画や収益プランの提案を受けることができます。

所有する土地情報を一度入力するだけで請求できるため、節税の目的も含めてアパート経営を考えている方にもおすすめです。

3.アパート経営を成功させるために大切なこと

アパート経営を成功させるために必要なことは、次の4つです。

- アパート経営の目的を明確にする

- リスクを踏まえた資金計画と事業計画を立てる

- 信頼できる管理会社に委託する

- 複数の建築プランを比較する

まず、アパート経営の目的を明確にしましょう。具体的には、長期的に収益を確保し資産を増やすほか、節税や資産分散、老後の安定した収入の確保などが考えられます。

また、長期に及ぶアパート経営では、

金利上昇や空室リスク、周辺環境の変化などを踏まえ、資金計画と事業計画を立てることが重要です。

さらに、長期的に安定したアパート経営を継続するには、信頼できる管理会社に委託することも大切です。

入居者の募集、家賃の回収・滞納の督促のほか、共用部の清掃など、委託できる内容はさまざまあるため、アパートの規模や立地を踏まえて決めましょう。

また、管理会社選び以上に重要なのが、最適な建築プランを立てることです。複数のプランを比較しながら、立地や自己資金に応じて最適なプランを選びましょう。

複数のプランを取り寄せるには「HOME4U(ホームフォーユー) オーナーズ」の一括請求をご活用ください。アパート経営の実績が豊富なハウスメーカーや建築会社の中から最大10社のプランを受け取れます。

関連記事

-

-

-

- 2025.01.23

- 経営ノウハウ

-

【簡単解説】マンション経営でよく失敗するポイント8つとその対策

- 2025.01.23

- 経営ノウハウ