アパート経営の利回りとは、アパート経営をするために投資した金額から、どのくらいの利益が得られるかを数値化したものです。

この記事では、アパート経営の採算を確保するための利回りの「最低ライン」と「理想のライン」、相場や目安、計算方法などをご紹介します。

なお、「HOME4U(ホームフォーユー) オーナーズ」では、アパート建築とともに経営や収支のプランを最大10社のハウスメーカーから無料で一括請求できます。アパート経営の利回りを比較検討するなら、ぜひご活用ください。

アパート経営の利回りとは?

簡潔に言えば、「利回り」とは「アパートを建築するためにかけたお金に対して、どのくらいの利益が上がるか」を見るための、経営上の指標です。

利回りの計算方法にはいくつかの種類がありますが、「表面利回り」と「実質利回り」の2種類がポピュラーです。

「表面利回り」はシンプルな計算により導き出されます。不動産会社の資料などに乗せられている利回りは「表面利回り」で計算されていることが一般的です。

一方、「実質利回り」は、より正確に物件の収益力を計算する方法です。

アパート経営の利回りをリアルに計算する方法とは?

物件の収益力をもっとも実際に近い形で計算する方法は「実質利回り」です。

実質利回りの計算においては、物件の費用を差し引くことになるので、「アパートの建築にかかる費用」と「アパートの経営にかかる費用」を把握する必要があります。

利回りまで考えてくれる大手業者を厳選

詳しい解説は以下

目次

1.アパート経営の利回り 最低&理想ラインは?

土地活用でのアパート経営における利回りとは「アパートを建築するためにかけたお金に対して、どのくらいの利益が上がるか」を見るための、経営上の指標です。以下は代表的な利回りの種類です。

- 表面利回り・想定利回り:不動産が生み出す「年間賃料収入」の投資額に対する割合

- 実質利回り:不動産が生み出す「年間純収益」の投資額に対する割合

- キャッシュオンキャッシュ利回り:不動産が生み出す「年間キャッシュフロー」の自己投資額に対する割合

利回りは高いほうが収益力のある良いアパートということになりますが、利回りの計算方法によって数値が変わるので、注意が必要です。ここでは、利回りで押さえておきたい最低ラインや理想ラインをご紹介しましょう。

1-1.アパート経営の利回り最低ライン

アパート経営で最低限確保すべき利回りの最低ラインは、「実質利回りで3〜3.5%」です。

普段は3~3.5%の実質利回りがある物件でも退去者が出たり、大きな出費が生じたりなどの理由で一時的に利回りが低下してしまうことがあります。

したがって、常に赤字とならずに最低限の利益を確保し続けるためには、やはりこの「実質利回りで3~3.5%」という利回りが普段の実績として必要です。

1-2.アパート経営の利回り理想ライン

アパート経営で目指したい利回りの理想的ラインは、「実質利回りで5%〜」です。

アパートローンの金利は2%〜4.5%が相場のため、5%を上回る実質利回りがあれば、借入金の返済を進めている期間中も手元にキャッシュを積み上げることができ、急な出費にも対応する余裕が生まれます。

1-3.アパート経営の地域別利回り相場・目安

不動産の利回り相場は、不動産の市場調査である程度は把握できます。日本不動産研究所 第42回「不動産投資家調査によれば、2020年度の、政令指定都市のワンルーム賃貸とファミリー向け賃貸の期待利回り相場は、以下の通りになります。

ただし、期待利回りとは、不動産投資家が不動産市場に期待する利回りであるため実際の数値とは乖離があることがありますので、目安としてお考え下さい。

| ワンルーム | ファミリー向け | |

|---|---|---|

| 東京 城南地区(目黒・世田谷) | 4.2% | 4.3% |

| 東京 城東地区(墨田・江東) | 4.5% | 4.5% |

| 札幌 | 5.5% | 5.6% |

| 仙台 | 5.5% | 5.7% |

| 横浜 | 4.9% | 5.0% |

| 名古屋 | 5.0% | 5.2% |

| 京都 | 5.2% | 5.3% |

| 大阪 | 4.8% | 5.0% |

| 神戸 | 5.2% | 5.3% |

| 広島 | 5.7% | 5.8% |

| 福岡 | 5.1% | 5.2% |

【参照: 不動産投資調査 2023年10月現在】表

相場に記載されている地域に活用予定地があったとしても、実際のアパート経営には、エリア以外にも、立地・周辺環境・設備などが利回り数値に大きく影響してきます。

また、相場には、アパート・マンションといっても、建築方法・材質・構造の違う賃貸物件をすべて含めた数値になっています。

「利回りの高いアパート経営」

2.アパート経営の利回り計算方法は?

アパート経営の利回りで最低&理想ラインを確認しましたが、これらの基準はどの利回りの種類を用いるかで変わってきます。主な利回りの種類についてはすでにご紹介しましたが、ここではもう少し詳しく見ていきましょう。

2-1.表面利回り・想定利回り

表面利回りとは、アパート経営の利益を物件価格と年間家賃収入だけで計算したものです。

表面利回りの計算方法は以下の数式です。(%表示する場合は100をかけます)

-

表面利回り=年間家賃収入の総額÷物件価格

表面利回りには運営のための細かなコストや空室の可能性などが含まれていません。そのため、ややアバウトな数値ではありますが、多くの不動産会社の資料はこの表面利回りをもとに計算をして数値を表記しています。

複数のアパート建築プランの資料などを比較するときにわかりやすいのが特徴です。

表面利回りと似たものとして、想定利回りがあります。想定利回りは、経営するアパートが満室入居で運営できている時の利回り数値です。満室時利回りと記載されていることもあります。計算方法は表面利回りと同じです。

表面利回りとの差は、実際には空室がある状態でも「このアパートが満室だった場合」を仮定して出す点です。不動産会社が提供する資料にある「満室利回り」を使用して複数のアパートプランを満室想定で比較する場合などに使います。

表面利回り同様、実際の経営にかかる費用などが一切加味されていませんので、実際の利回りよりも高い数字になります。

2-2.実質利回り

実質利回りとはその名の通り、表面利回りよりも、より物件の収益力の実態に近い値を表すものです。

実質利回りは、「ネット利回り」と呼ばれることもあります。

年間家賃収入から必要な経費などを引いた数値を、アパートの建築などにかかったすべての金額で割って求めます。

計算方法は、以下の通りです。(%表示する場合は100をかけます)

- 実質利回り=(年間家賃収入ーアパート経営の諸経費※下記参照)÷アパート建築時の全費用(物件価格+購入時の諸費用)

アパート経営の諸経費とは、

- 固定資産税

- 火災保険料

- 賃貸管理費

- 建物管理費(共用部分の光熱費、清掃費など)

- 修繕積立金

- 不動産会社へ支払う費用

など、1年間でかかった経費を指します。

実質利回りの計算においては通常、費用項目に借入金返済額は含まないことになっています。

なぜならば、実質利回りは「物件の稼ぐ力を表した数値」であり、これに対して借入金の返済額は、借入金の額や融資期間によっても異なるからです。

物件の稼ぐ力とは関係なく、投資家の資金調達力を反映したものになります。

そのため、実質利回りとは、言い換えると自己資金100%で投資をしたときの利回りを表した数字となります。

実際に、実質利回りと表面利回りの計算でそれぞれどのような差が出るか、計算例のシミュレーションを行って見ましょう。

ここでは、

- 物件価格:5,000万円

- 年間家賃:600万円

- アパート経営の諸経費:200万円

- 購入時諸費用:200万円

の物件を想定してシミュレーションを行っていきます。

まず「表面利回り」の計算は以下のようになります。

- 表面利回り

=年間家賃÷物件価格×100

=600万円÷5,000万円×100

=12%

次に、実質利回りの計算は以下の通りです。

- 実質利回り

=(年間家賃ーアパート経営の諸経費)÷(物件価格+購入時諸費用)×100

=(600万円-200万円)÷(5,000万円+200万円)×100

=7.69%

以上のように、経費を計算に反映させる実質利回りは、表面利回りと比べてかなり低い水準となります。

2-3.キャッシュオンキャッシュ利回り

キャッシュオンキャッシュ利回りとは、ローンを除いた自己資金に対して得られた手取り金額の割合を求めるもので、次のような式で求めることができます。

- CCR(%)=(年間の家賃収入-銀行への返済を含む諸経費)÷自己資金×100

これを実質利回りを求めた時と同じ物件を例にして計算してみます。

- 物件価格:5,000万円

- 年間家賃:600万円

- 諸経費:200万円

- 購入時諸費用:200万円

※ただし、自己資金1,200万円で4,000万円のローンを組んだとします。20年の返済期間で、毎年の返済額は元本と利息をあわせて245万円です。

- CCR(%)=(600万円-200万円-245万円)÷1,200万円×100=12.9%

この計算では、ローン活用によってキャッシュオンキャッシュ利回りに「レバレッジ効果」が生じています。

(レバレッジ効果の詳細については、「2-4.利回りとレバレッジ効果の関係」で詳しくご説明します。)

自身のお金がどれだけ増えるかという観点での計算となるため、ローンを活用してアパート経営をする場合には、キャッシュオンキャッシュ利回りについてもチェックしておきましょう。

2-4.利回りとレバレッジ効果の関係

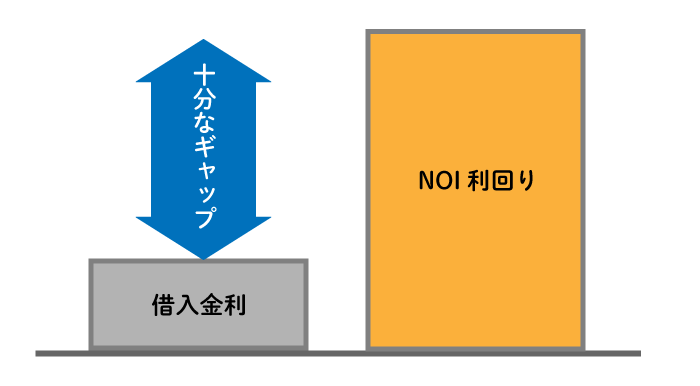

レバレッジ効果とは、借入金を用いることで自己資金に対する利回りを上げる効果のことです。

借入金を使えば、少ない自己資金を元手により大きな物件に投資できます。

そのため、全額を自己資金で投資をするよりも、借入金も併用した方が得られる収益の額を大きくすることが可能です。

全額自己資金で投資をした場合であれば年間150万円程度の収益しか稼げない物件であっても、借入金を追加することによって稼ぎを倍増できるようになるのがレバレッジ効果です。

実質利回りが借入金利を上回っていれば、たとえ借入金を返済しながらでも、借入金を借りて大きな物件に投資した方が儲かることになります。

以下にレバレッジ効果の具体例を示します。

自己資金3,000万円を持っている方が、以下の2つの物件に投資をするケースを考えます。

- 物件A:実質利回り(NOI利回り)7%、投資総額3,000万円

- 物件B:実質利回り(NOI利回り)7%、投資総額1億円

物件Aも物件Bも実質利回り(NOI利回り)が同じ7%であることがポイントです。

まず、自己資金を3,000万円持っていますので、物件Aに全額自己資金で投資をすることを考えます。

物件Aの実質利回りは7%のため、得られる純収益(NOI)は210万円(=3,000万円×7%)です。

次に、7,000万円の借入金を用いて物件Bに投資をすることを考えます。

7,000万円の借入金の返済条件は、固定金利2%、借入期間22年、元利均等返済と仮定します。

7,000万円の毎年の返済額は約394万円です。

3,000万円の自己資金と7,000万円の借入金によって、1億円の物件Bに投資をすると、得られる純収益(NOI)は700万円(=1億円×7%)です。

ただし、394万円の返済がありますので、実際の手取りは306万円(=700万円―394万円)となります。

306万円は、自己資金3,000万円に対して10.2%の利回りです。

同じ自己資金3,000万円を使っても、物件Aでは210万円、物件Bでは306万円を稼いだことになります。

以上のようにレバレッジ効果を活かすことにより、少ない自己資金でより多くの収益を稼ぐことができます。

3.アパート経営の利回りシミュレーション

アパート経営の利回りを正確に知るためには、現実的な数値である実質利回りの計算をします。

土地活用の場合、土地代は不要ですので、建築費からが経費となります。

また土地購入からのアパート建築も検討している場合は、土地代+建築費が経費となります。

実質利回り計算に必要な経費は大きくわけて

- アパートの建築時の費用

- アパート経営にかかる費用

の2種があります。ここでは、これらを使って利回りをシミュレーションする方法を、順を追ってご紹介しましょう。

3-1.アパート建築時の費用を計算する

まずは、アパートを建築するためにかかるコストを計算します。アパート建築にかかる費用は以下の通りです。

-

アパート建築費総額=アパート本体工事費+アパート付帯工事費+その他諸費用

それぞれの費用の目安と計算方法を以下に解説します。

3-1-1.アパート本体の建築費

アパート本体建築費の基本は、坪単価(アパートの場合は基本が木造坪単価) × 土地面積です。

これに加え、建築依頼をした不動産会社によっては、設計料・デザイン料などが発生することもあります。

アパート本体工事には、建物の基礎・構造・内装・外装・バス・トイレ・キッチンなどの設備が含まれています。

3-1-2.アパート付帯工事費

アパート建築には、アパート本体工事に含まれていない、以下のような工事も必要になります。

- 給排水工事

- ガス管引き込み工事

- 各種メーター設置

- 電気空調設備の工事

- ゴミ集積所

- 駐車場、駐輪場の設置

- ブロック塀、植栽などの外構工事

- 必要な場合は、地盤改良工事

これらの付帯工事費が工事費全体のどのくらいの割合になるのかは、土地の状態、アパート建築プラン、設備のグレードなどによって異なります。

目安としては、総工事費の20%程度と言われています。

3-1-3.その他諸費用

アパートが完成すると、オーナーは新しいアパートの所有者となり、以下のような費用が発生します。

これらの諸経費は、現金で支払いをする必要があるため、ローンを組む場合でも別途、現金で用意しておく必要があります。

- 不動産取得税、登録免許税、印紙税: 新しい不動産の登記と共に発生する税金です。

- 建築確認申請等の手数料: アパートが完成し、建築確認をした際に発生する手数料です。

- 司法書士に支払う報酬:上記手続きを司法書士に依頼した場合の手数料です。

- アパートローンの融資手数料:アパートローンを組んだ場合は、初回の手数料が発生します。

- 竣工時に初年度分の火災保険が発生します。

その他諸費用の目安は、建築費の5~10%程度と言われています。

3-2.アパート経営にかかる費用を計算する

アパートが完成し、入居者が入って運営をするようになってから必要となる費用です。

毎年発生するもの、毎月発生するもの、その都度に発生するものがあります。

<毎年発生>

- 固定資産税

-

毎年1月1日現在で所有している不動産(土地・建物)にかかる税金です。

税額は毎年4月ごろに自治体ごとに固定資産税額の発表があり、6月までに不動産所有者に税額通知が来ます。

【参照:東京都 固定資産税】 - 火災保険料

-

経営するアパート建造物に対してオーナーがかける損害保険です。

初年度の火災保険は俊竣工時工事にかけていますので、翌年度分から毎年発生します。

<毎月発生>

- 賃貸管理費

-

入居管理全般に対する管理料です。

主に入居者募集・入居案内・広告・契約・賃料収集・退去立ち合いなどの賃貸に関した業務が含まれます。多くの場合、不動産管理会社への委託となります。管理委託費は管理をする家賃総額の3~8%程度で、平均的には5%程度と言われていますが、管理会社によってサービス・料金設定が違います。

- 建物管理費

-

建物共用部分の管理費用です。

共用部分とはエントランス周辺・廊下・ポスト周辺・自転車置き場・ゴミ捨て場などを清掃・整頓するなどにかかる費用です。これらの部分で使用する水道光熱費などは共益費として入居者から徴収をしていますが、作業そのものは、オーナーが作業または不動産管理会社に委託をします。

管理委託費は管理をする家賃総額の3~8%程度で、平均的には5%程度と言われていますが、管理会社によってサービス・料金設定が違います。

<都度発生>

- 修繕費用

-

建物や居室の修理修繕にかかる費用全般です。

修理修繕費用は都度発生します。大きな修繕に関する費用は、5年10年単位で修繕計画をあらかじめ立てておき、修繕積立費または共益費として毎月入居者から徴収をしたものからプールしておき、必要な工事の際に充当します。アパート経営の場合、マンションの管理組合のようなものはないケースが多いので、オーナーが自分で管理をするか、管理委託をしている不動産会社に委託管理をして修繕計画を作ります。

3-3.利回りをシミュレーション

ここまで説明をした経費を入れて、「表面利回り」と「実質利回り」を計算し、比較してみましょう。

※今回、アパート経営を始める時にかかる諸費用は、参考元ページをもとに建築費の5%程度を目安に計算をしています。

◆例1 アパート建築費が1億円 10室10万円設定の場合◆

・アパートの年間収入 10室×10万円=月額100万円 年間1,200万円

・アパート建築にかかった諸費用経費合計 およそ500万円

内訳:印紙代3万円、火災保険料5万円、登録免許税40万、不動産取得税200万、司法書士報酬6万円ほかの合計額

・アパートの物件価格 1億円

・アパート経営にかかった年間諸経費 およそ200万円

内訳:賃貸管理と建物管理費合計80万円・修繕費20万円・固定資産税などの合計額

・表面利回り 12%

- 表面利回り

=年間家賃収入÷物件価格

=1,200万円÷1億円

=0.12(12%)

1,200万円÷1億円=0.12(12%)

・実質利回り 6.6%

- 実質利回り

=(年間家賃収入ーアパート経営にかかる年間諸経費)÷(物件価格+購入時の諸費用)

=(1200万円-200万円)÷(1億円+500万円)

=0.066(6.6%)

◆例2 アパートの建築費 2,000万円 4室5万円設定の場合◆

・アパートの物件価格 2,000万円

・アパートの年間収入 4室×5万円=月額20万円 年間240万円

・アパート建築にかかった諸費用合計 およそ120万円

内訳:印紙代1万円、火災保険料1万円、登録免許税8万、不動産取得税60万、司法書士報酬6万円ほか

・アパート経営にかかった年間諸経費 およそ80万円

内訳:賃貸管理と建物管理費合計20万円・修繕費10万円・固定資産税ほかの合計額

・表面利回り 12%

- 表面利回り

=年間家賃収入の総額÷物件価格

=240万円÷2,000万円

=0.12(12%)

・実質利回り 7.5%

- 実質利回り

=(年間家賃収入−アパート経営にかかる年間諸経費)÷(物件価格+購入時の諸費用)

=(240万円-B80万円)÷(2,000万円+A120万円)

=0.075(7.5%)

このように、アパートの規模・投資金額の大小に関係なく、アパート経営の利回りは、そのアパートの経営状態そのものを表す数値であることがお分かりいただけると思います。

また、経費が加味されていない表面利回りよりも、様々な経費が加味された実質利回りのほうが、より現実的な数値となることをご理解いただけたと思います。

実際のアパート経営の正確な利回り%を把握するには、これから活用する予定地にどの規模の大きさのアパートが建築できるのか、どのような構造物にするのか、また、ワンルームにするかファミリータイプにするか、合計で何室作るのか、などのマーケティングも必要となります。

丁寧にシミュレーションを行なってくれるメーカーを厳選

4.アパートの利回りを見るときの注意点

アパート経営を検討する際には必ず利回りを確認する機会がありますが、この章では、利回り確認時に押さえておきたいポイントについてご紹介します。

4-1.利回りの種類と計算方法を押さえる

すでにご紹介したように、利回りの種類と計算方法によって、見える数字は変わってきます。利回り確認時には、どの種類の利回りを、どのような数字で計算しているかを押さえておきましょう。

実際の不動産経営の実態に近い利回りは「実質利回り」となりますので、比較する際にはなるべく実質利回りを使用するのがよいでしょう。アパートの計画段階で詳しい数値が把握しづらい場合には、以下の指標を使って概算する方法もあります。

- 必要経費(ランニングコスト) 年間家賃収入の20%

- 購入時諸費用(イニシャルコスト) 物件価格の10%

ざっくり比較したいときや、たくさんの情報の中からある程度絞り込みたい場合には表面利回りを使い、もう一歩踏み込んで比較したいときは実質利回りに計算しなおすなど、工夫すると効率よく進められるでしょう。

4-2.将来的な空室や修繕費を想定する

アパート経営で利回りを計算する際は、将来的な空室や家賃の下落、修繕費まで想定しておくことが必要です。最初は高い利回りが予測できていても、一般的なアパートでは築年数に応じて空室率は増え、家賃を維持するのも難しくなってきます。

土地のあるエリアで空室になってから入居が決まるまで平均どのくらいかかるかは、地元の不動産会社などが詳しい場合もあります。担当者を通じて情報収集しておくと、一つの目安となるでしょう。

また、以下のように修繕費も負担となってくるため、利回りの変化は想定しておく必要があります。

- 5年に一回程度:エアコンなどの設備や内装のメンテナンス

- 10~15年に一回程度:外壁・屋根材・水回りなど大きな部分の修繕・メンテナンス

特に中古アパートを購入して経営を始める場合などは、物件価格が抑えられるため一見高い利回りに見えても、実際は修繕費がかさみ、すぐに利回りが悪化してしまうケースがあるため注意が必要です。

4-3.金利が上がった場合を想定する

アパート建築を行うとき、自己資金だけではなく、ローンを利用する方は多くいらっしゃいます。その場合、固定金利と変動金利の2種類の中から返済方法を選びます。

固定金利型であれば返済額は一定となりますが、変動金利を選んだ場合には金利の変化によって返済額が大きくなる可能性があります。そうなると、支出が増えることで利回りも悪化してしまうため注意しておかなくてはなりません。

初期の利回り想定は、借入時の金利をもとに計算がされることが多くあります。金利の低いとき・高くなる時をそれぞれ想定しておき、多少の変化があっても吸収できるように想定しておくことが重要です。

4-4.土地ありと土地なしでは利回りも異なる

土地を所有していて、土地活用としてアパート経営を考える場合には、初期費用はアパートの建築費のみとなります。ただし、土地なしの場合は投資額として土地費用もかかってくるため、利回りは大きく変わります。

物件ごとに利回りを比較する場合や、平均と比較する場合には、このようにさまざまな条件によって変わってくることも踏まえて確認する必要があります。

4-4-1.土地活用で新築するアパートの利回り目安

土地ありで新築アパートを経営する場合、表面利回りの全国平均は6%台、東京・神奈川では8~9%台となります。都市部であれば、それだけ利回りも上昇する傾向にありますが、初期費用・税金・修繕費などの支出も高くなる点を考慮しておきましょう。

所有している土地を活用してアパートを新築し経営する場合、一般的な利回りよりも高めに想定しておくのが目安です。期待利回りは満室を想定して算出します。しかし、実際には空室のリスクも考えなければなりません。期待利回りだけで判断するのではなく、地域の賃貸ニーズや家賃の相場などをリサーチしながら、取り組むことが重要です。

4-4-2.不動産投資で購入する中古アパートの利回り目安

一棟アパートの表面利回りは、平均して8%程度です。実質利回りは、表面利回りよりも低めの5%~8%が理想ラインです。

ただし、利回りは土地の値段や家賃設定、ローン返済の方法、入居率などにより変化します。立地条件や初期投資額などによっても変わるため、あくまで参考程度の目安とすると良いでしょう。

利回りまで考えてくれる大手業者を厳選

5.アパート経営で高い利回りを実現する建築会社の選び方

高い利回りのアパート経営で収益を確保しつつ、大きな失敗を避けながら続けていく上では、物件選びのみならず、優良なハウスメーカーを選ぶことが非常に重要です。

以下、「安心して相談できるハウスメーカー」を選ぶために必要不可欠なポイントについてお伝えします。

5-1.建築会社のアパート経営プランを比較する

多くの大家さんはアパートを建築するタイミングで、建築にかかる費用や工法、出来上がる物件などのことばかりを気にかけがちですが、でき上がった後の収益を左右する要素として「完成前・完成後の経営プラン」も非常に重要です。

各メーカーが提示しているランニングコストや収支計画をチェックすることによって「より具体的で現実性が高い計画」を掲げている会社を選ぶことが重要です。

(各社ごとに、意外なほど内容の差があるのがお分かりいただけるはずです)

5-2.建築会社の規模を確認する

大手ハウスメーカーのアパートはもともと施工の質が高いので、劣化しにくく、修繕費も最小限で済みます。

また、手厚いアフターサービスが付いていますので、長年に渡り建物のコンディションを維持することができます。

大手ハウスメーカーで物件を建てた方の声を聞くと、決まって「アフターサービスが良い」という答えが返ってきます。

中小のハウスメーカーも「大手にはできない細やかなサービスを提供できる」というイメージを消費者に持たせようとアピールしていますが、少なくとも「大切な資産を形成する」ことを第一に考えれば、やはり大手ハウスメーカーに建ててもらうのが安心です。

5-3.評判・口コミをチェックする

ハウスメーカーの評判や口コミについては、インターネットを活用することによって業者の立場から独立した中立な意見を拾うことができます。

特に近年では、通常のGoogle検索の他に、SNS上で情報を探すことによって「生のユーザーの声」を見つけやすくなっているので、ぜひご活用ください。

5-4.問い合わせ対応を確かめる

問い合わせへの応対が手厚い会社であれば、実際に契約を結んだ後のフォローの質にも期待できるでしょう。

気になるハウスメーカーがあれば、事前にメールで相談してみて、担当者がどれぐらい丁寧に応対してくれるかを確かめるのも一手です。

なお、「HOME4U オーナーズ」を利用すれば、最大10社のハウスメーカーからのプランを無料で一括請求できます。まずは利回りの高いアパート経営プランを比較検討して、良さそうな建築会社に相談するのもおすすめです。

「高い利回り」にするには、複数の実績あるプロに相談・プランを比較

関連キーワード

関連記事

-

- 2024.12.16

- 経営ノウハウ

-

-

-

敷金償却って何?大家さん向けに契約のポイントから会計処理方法を解説!

- 2025.06.29

- 経営ノウハウ