【徹底解説】マンション経営はこれくらい儲かる!収入シミュレーションと平均収入

この記事では、「マンション経営の収入はいくらか」について、以下のポイントに沿って解説します。

- マンションオーナーの収入

- 簡単なシミュレーション方法

- 利回りの考え方

一般的なオーナーの平均収入や、簡単で分かりやすいシミュレーション方法、データを通じた利回りの基礎知識などを紹介します。

あわせて、手取り収入を上げるコツについても解説します。

また、以下のボタンから土地情報を入力すると、最大10社のハウスメーカーがあなたの土地に合った、建築費の見積もりや、収支計画を無料診断いたします。

「うちの土地にマンションが建つの?」「いくら儲かるのか知りたい」という方はご活用ください。

マンション経営の収入とは?

マンションオーナーの収入は以下のとおりです。

- 家賃収入

- 共益費・管理費

- 礼金

- 更新料

- 駐車場代 など

項目としてはいくつかあるものの、収入のメインは家賃収入となります。

また、マンション経営の手取り収入の平均は「521万円/年」です。

※【出典】国税庁:「

令和元年申告所得税標本調査」

マンション経営にかかる費用&税金

マンション経営にかかる費用と税金は、主に以下の3種類に分かれます。

- 初期(マンション取得時)にかかる費用:建築費、不動産取得税、登記費用など

- 維持期(運営開始後)にかかる費用:管理委託料、修繕費など

- 後期(耐用年数経過後)にかかる費用:解体費、立退料など

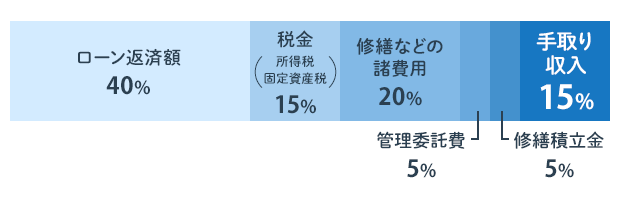

マンション経営の手取り収入シミュレーション

マンション経営中に実際に手元に残る金額は、費用や税金を差し引いて、家賃収入総額の「約15%」程と言われています。

- 例1:45戸のマンション

手取り収入の目安=450万円×12か月×15%=810万円 - 例2:100戸のマンション

手取り収入の目安=1000万円×12か月×15%=1,800万円

表面利回りと実質利回りの基礎知識

利回りには「表面利回り」や「実質利回り(NOI利回り)」があります。

表面利回りとは、家賃収入と建築費用(物件価格)だけを用いる、簡易的に算出された利回りのことです。

表面利回り=年間家賃収入の総額÷物件価格

実質利回り(NOI利回り)とは、家賃収入と建築費用(物件価格)の他に、諸費用や税金、運営コストを考慮して計算する利回りです。

実際に経営の判断をする際にはこちらを用います。

実質利回り(NOI利回り)=(年間家賃収入ー諸経費÷実質物件価格)

※諸経費=管理費や税金

※実質物件価格=物件価格+購入時の初期費用

投資適格性を判断する際に必要とされる表面利回りの最低ラインは3%、目標ラインは5%以上といわれています。

表面利回りの相場は、例えば東京都内であれば「9.0%」(2019年)であり、

都市部の方が高くなる傾向です。

※出典:公益財団法人東日本不動産流通機構「2019年報マーケットウォッチ」

手取り収入を上げるコツ

マンション経営で手取り収入を上げるには、以下の6つのポイントを意識してみてください。

- 「ワンルーム」タイプにする

- 一棟目は「小さくても収支を確実にプラス」にする

- 「周辺の立地とセットで」考える

- 収益計画は慎重に立てる

- 節税・経費削減に取り組む

- リスクを考慮して対策する

「初期費用」「税金」「維持費」「ローン返済」「リスク対応」

詳しい解説は以下

目次

1.マンション経営の収入

まずは、マンション経営でオーナーが得られる収入にはどのようなものがあるか説明します。

1-1.主な収入は家賃収入

マンション経営における主な収入は家賃収入です。その他の代表的な月々の収入は以下の表となります。

| 項目 | 内容 |

|---|---|

| 家賃 | 入居者が毎月支払う賃料 |

| 共益費・ 管理費 |

入居者全員が使うエントランス・廊下・階段など共用部分に使う電気代や水道代などの費用。家賃の5~10%程度 |

| 駐車場代 | 駐車場の設置をした場合、利用契約者が支払う料金 |

そのほか、敷地内に自動販売機や看板(広告)を設置したときにはその収益もプラスすることができます。

また、屋根などに太陽光発電装置を設置して売電し、収益を上げる方法もあります。

続いて、入居時や更新時などに収入となる項目は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 礼金 | 入居時に入居者からオーナーへと支払われる謝礼金。家賃1~2か月分程度 |

| 更新料 | 期間の定めがある賃貸契約を更新するときに、オーナーが入居者に請求できる料金。家賃1~2か月分程度 |

ただし、更新のタイミングで退居する入居者が多くなることによる空室リスクや家賃下落を防ぐために、礼金や更新料を0とする場合があります。

以下の表は、全国賃貸情報の検索サイトに掲載中の家賃の平均相場を抜粋したものです。

(※この平均相場は、アパート・マンションなど構造の違う集合住宅が含まれたものになります。)

| 1R/1K/1DKの家賃相場 | 1LDK/2K/2DKの家賃相場 | |

|---|---|---|

| 東京都 | 91,000円 | 159,000円 |

| 千葉県 | 59,000円 | 78,000円 |

| 北海道 | 40,000円 | 53,000円 |

| 神奈川県 | 65,000円 | 95,000円 |

| 愛知県 | 56,000円 | 83,000円 |

| 大阪府 | 58,000円 | 92,000円 |

すべての都道府県の家賃の平均相場については、こちらをクリック

| 1R/1K/1DKの家賃相場 | 1LDK/2K/2DKの家賃相場 | |

|---|---|---|

| 北海道 | 40,000円 | 53,000円 |

| 青森県 | 40,000円 | 54,000円 |

| 岩手県 | 45,000円 | 55,000円 |

| 宮城県 | 55,000円 | 73,000円 |

| 秋田県 | 42,000円 | 50,000円 |

| 山形県 | 44,000円 | 52,000円 |

| 福島県 | 44,000円 | 54,000円 |

| 茨城県 | 47,000円 | 58,000円 |

| 栃木県 | 50,000円 | 58,000円 |

| 群馬県 | 42,000円 | 58,000円 |

| 埼玉県 | 57,000円 | 76,000円 |

| 千葉県 | 59,000円 | 78,000円 |

| 東京都 | 91,000円 | 159,000円 |

| 神奈川県 | 65,000円 | 95,000円 |

| 新潟県 | 43,000円 | 65,000円 |

| 富山県 | 42,000円 | 53,000円 |

| 石川県 | 44,000円 | 60,000円 |

| 福井県 | 44,000円 | 61,000円 |

| 山梨県 | 40,000円 | 61,000円 |

| 長野県 | 47,000円 | 62,000円 |

| 岐阜県 | 43,000円 | 58,000円 |

| 静岡県 | 47,000円 | 62,000円 |

| 愛知県 | 56,000円 | 83,000円 |

| 三重県 | 40,000円 | 55,000円 |

| 滋賀県 | 50,000円 | 63,000円 |

| 京都府 | 57,000円 | 90,000円 |

| 大阪府 | 58,000円 | 92,000円 |

| 兵庫県 | 55,000円 | 76,000円 |

| 奈良県 | 40,000円 | 62,000円 |

| 和歌山県 | 39,000円 | 56,000円 |

| 鳥取県 | 42,000円 | 55,000円 |

| 島根県 | 48,000円 | 58,000円 |

| 岡山県 | 46,000円 | 63,000円 |

| 広島県 | 53,000円 | 72,000円 |

| 山口県 | 40,000円 | 54,000円 |

| 徳島県 | 39,000円 | 49,000円 |

| 香川県 | 43,000円 | 53,000円 |

| 愛媛県 | 40,000円 | 55,000円 |

| 高知県 | 39,000円 | 55,000円 |

| 福岡県 | 46,000円 | 68,000円 |

| 佐賀県 | 40,000円 | 54,000円 |

| 長崎県 | 46,000円 | 66,000円 |

| 熊本県 | 41,000円 | 55,000円 |

| 大分県 | 39,000円 | 54,000円 |

| 宮崎県 | 39,000円 | 50,000円 |

| 鹿児島県 | 42,000円 | 57,000円 |

| 沖縄県 | 52,000円 | 89,000円 |

【参照:HOME’S 全国家賃相場】

1-2.一般的なオーナーの平均収入

マンション経営の手取り収入の平均は「521万円/年」といわれています。

【出典】国税庁:「令和元年申告所得税標本調査」

不動産所得を得ている人の、所得金額別の分布は以下の図の通りです。

| 所得 | 割合 |

|---|---|

| ~100万円 | 7.8% |

| 100万円~200万円 | 19.8% |

| 200万円~300万円 | 16.8% |

| 300万円~500万円 | 23.2% |

| 500万円~1000万円 | 21.9% |

| 1000万円~2000万円 | 8.2% |

| 2000万円~5000万円 | 2.3% |

| 5000万円~1億円 | 0.1% |

| 1億円~ | 0.1% |

【出典】国税庁:「令和元年申告所得税標本調査」

これにはマンション以外を不動産として貸している方の所得も含まれていますが、不動産事業としてマンション経営は一般的であるため、この値に近い収入が平均と考えられます。

2.マンション経営にかかる費用・税金

マンション経営にかかる費用・税金は、

- 初期(マンション取得時)にかかる費用

- 維持期(運営開始後)にかかる費用

- 後期(耐用年数経過後)にかかる費用

と、大きく3つに分かれています。

更に、どの費目が「経費化」できる(費用として計上できる)のかも重要なポイントになります。

| 費用の名称 | 経費化の可否 | |

|---|---|---|

| 1 | 不動産取得税 | ◯ |

| 2 | 登記費用 | ◯ |

| 3 | 印紙税 | ◯ |

| 4 | 火災・地震保険料 | ◯ |

| 5 | (ローン関連の)事務手数料 | ◯ |

| 6 | (ローン関連の)保証料 | ◯ |

| 7 | 物件の購入代金 | ✕ |

| 8 | (不動産購入の際の)仲介手数料 | ✕ |

| 9 | 団体信用生命保険特約料 | ✕ |

| 10 | 固定資産税清算金 | ✕ |

| 費用の名称 | 経費化の可否 | |

|---|---|---|

| 1 | 租税公課 | ◯ |

| 2 | 修繕費 | ◯ |

| 3 | 管理委託料 | ◯ |

| 4 | (入居者募集のための)仲介手数料 | ◯ |

| 5 | 広告宣伝費 | ◯ |

| 6 | 青色事業専従者給与 | ◯ |

| 7 | 給料・賃金 | ◯ |

| 8 | 水道光熱費 | ◯ |

| 9 | 通信費 | ◯ |

| 10 | 交通費 | ◯ |

| 11 | 接待交際費 | ◯ |

| 12 | 新聞図書費 | ◯ |

| 13 | 消耗品費 | ◯ |

| 14 | 地代・家賃 | ◯ |

| 15 | ローン金利 | ◯ |

| 16 | 減価償却費 | ◯ |

| 費用の名称 | 経費化の可否 | |

|---|---|---|

| 1 | 解体費、立退料 | ◯ |

収支を正しく把握し適切な計画を立てるためには、マンションの建築費以外にどんな出費があるのか事前に把握しておく必要があります。

どの費用が経費算入できるかについては、マンション経営の経費の記事でも解説しています。

マンション経営にかかる経費を、「建築費以外」の出費までシミュレーション

3. 収入シミュレーション

「マンション経営は儲からない」という意見もありますが、実際にシミュレーションしてみるとどうなのでしょうか。

マンション経営の手取り収入は、以下の式で求められます。

手取り収入=総収入ー総費用

※総費用には(減価償却、ローンなどの経費や税金を含む)

実際の手取りは、個人の経営プランによってケースバイケースになります。

ただし、ローン返済費用や修繕費用は家賃収入の何%程度と相場が決まっているため、

多くの場合で手取り収入は総収入の15%程度となりやすいです。

上記の割合を用いて、手取り収入を最も簡単な目安の求め方で計算すると以下となります。

手取り収入の目安=年間家賃収入×15%

3-1.例1:45戸のマンション

例として、45戸のマンションで、オーナーの手取り収入の目安をシミュレーションしてみましょう。

- (条件)

-

場所:東京23区

敷地面積:330平米

戸数:45戸

家賃収入:450万円/月

この場合、手取り収入の目安は以下となります。

手取り収入の目安=450万円×12か月×15%=810万円

3-2.例2:100戸のマンション

次に、100戸のマンションで、オーナーの手取り収入の目安を求めてみましょう。

- (条件)

-

場所:東京23区

敷地面積:600平米

戸数:100戸

家賃収入:1000万円/月

この場合、手取り収入の目安は以下となります。

手取り収入の目安=1000万円×12か月×15%=1,800万円

4.表面利回りと実質利回りの基礎知識

収入のほか、マンション経営では基礎知識である利回りについても押さえておきたいポイントです。

4-1.表面利回りについて

表面利回りとは、家賃収入と建築費用(物件価格)だけを用いて計算する利回りのことです。複数物件の利回りを比較する際に、簡易的な目安として用います。

以下の数式で求められます。

表面利回り=年間家賃収入の総額÷物件価格

4-2.実質利回り(NOI利回り)について

実質利回り(NOI利回り)とは、家賃収入と建築費用(物件価格)の他に、諸費用や税金、運営コストを考慮して計算する利回りです。

またこの実質利回りは、「ネット利回り=NOI(Net Operating Income)利回り」とも呼ばれます。

実際に経営の判断をする際に用います。

以下の数式で求められます。

実質利回り(NOI利回り)=(年間家賃収入ー諸経費÷実質物件価格)

※諸経費=管理費や税金

※実質物件価格=物件価格+購入時の初期費用

高利回りを実現したい方は、アパート経営の高利回りの記事でも解説していますので、そちらもご覧ください。

4-3.利回りのシミュレーション

投資適格性を判断する際に必要とされる表面利回りの最低ラインは3%といわれていて、さらに5%以上が目指すべき数字の目安といわれています。

| 都道府県 | 家賃坪単価(月額) | 表面利回り |

|---|---|---|

| 東京都 | 9,780円/月 | 9.0% |

| 埼玉県 | 5,680円/月 | 5.2% |

| 千葉県 | 5,880円/月 | 5.5% |

| 神奈川県 | 7,150円/月 | 6.6% |

| 京都府 | 6,730円/月 | 6.2% |

| 大阪府 | 6,600円/月 | 6.1% |

| 兵庫県 | 6,130円/月 | 5.7% |

マンションの賃料出典:公益財団法人東日本不動産流通機構「2019年報マーケットウォッチ」

公益財団法人近畿圏不動産流通機構「

2019年度・近畿圏年刊市況レポート」

実際に手元に残る金額は、諸経費・税金から借入返済額等、様々な支出を差し引いて、家賃収入総額の「約15%」程と言われています。

具体的な計算例として、以下の条件のマンションを想定します。

- (条件)

-

場所:東京23区

敷地面積:330平米

戸数:45戸

家賃収入:450万円/月

延床面積:500坪

専有床面積:350坪

建築費(物件価格):5億円

4-3-1.表面利回り

ではまず、表面利回りを計算してみます。

計算方法

年間家賃収入の総額 ÷ 物件価格 = 表利回り

計算

- 年間家賃収入 :450万円✕12ヵ月=5400万円

- 表面利回り :5400万円÷5億円✕100=10.8%

4-3-2.実質利回り

次に、実質利回りを計算してみます。

計算方法

・実質利回り/NOI利回り

=(年間家賃収入ー諸経費)÷実質物件価格

・諸経費

=管理費や税金

・実質物件価格

=物件価格+購入時の初期費用

計算

諸経費:年間家賃収入の15%(810万円)

- 年間家賃収入 :450万円✕12ヵ月=5400万円

- 表面利回り :5400万円÷5億円✕100=10.8%

- 年間家賃収入 :450万円✕12ヵ月=5400万円

- 実質利回り:(5400万円ー810万円)÷5億円=9.2%

あなたの土地・条件に合わせて、利回りのシミュレーションを作成

5.手取り収入を上げるコツ

利回りを上げるコツには大きく以下6つのコツがあります。

- 「ワンルーム」タイプにする

- 一棟目は「小さくても収支を確実にプラス」にし、大きく狙うなら2棟目以降

- 「周辺の立地とセットで」考える

- 収益計画は慎重に立てる

- 節税・経費削減に取り組む

- リスクを考慮して対策する

以下、説明していきます。

5-1.「ワンルーム」タイプにする

基本的に賃貸物件は、物件を細かく区分けして、多数に貸した方が賃料単価が上がる傾向があります。

賃料単価は高い順にワンルームタイプである1K、次に2DK、3LDKとなります。上記を踏まえると、同じ延べ床面積でマンションを建てた場合、賃料単価が高く、部屋数が多くつくれる1Kの方が収入総額は高くなる傾向にあるということです。

部屋数が多いと満室にする難易度は上がりますが、一方で部屋数が多い方が1室あたりの空室の影響は小さくなるとも言えます。

ただ「立地条件に合ったタイプ・間取り」にする事が収益にとって最も重要な要素なので、場所によってはワンルームにこだわりすぎる事もリスクになります。

5-2.一棟目は「小さくても収支を確実にプラス」にする

実質利回りを上げるには、「銀行から借りているローンの利息」もしっかり考慮する必要があります。

通常、初めて物件を借りるオーナーに対して銀行は「取引実績のない借り手」ということで、厳し目の評価を下します。

しかし

「一棟目の投資が成功する」と、二棟目以降の物件に対する融資条件が緩和されるため、所有する物件の数を増やして収益を拡大する道が見えてきます。

さらに、金利も下がってくるので、

物件毎の実質利回りも向上してきます。

従って、最初は大きな儲けを狙うより堅実に収益化、そして「成功」できる物件を選ぶことが、収益を拡大していく上でのカギだと言えるでしょう。

5-3.「周辺の立地とセットで」考える

着眼点の優れたオーナーは「物件の周囲にどのような施設があるか」「周辺のアクセス状況はどうか」というふうに、「物件を取り巻く環境」をセットと考える発想を持ち合わせています。

物件のスペックを記した書面上の情報に目を通すだけでなく、実際の物件へ足を運んで周辺状況を確かめ、「周辺の立地とセットで収益化を考える」事が不動産投資の成功につながります。

5-4.収益計画は慎重に立てる

収支も大切ですが、アパート経営を堅実に進めるために大切なのはキャッシュフローです。

キャッシュフローとは、月々の収入から支出を引いて、手元に残るお金のことを指します。

いくら家賃収入が高額であっても、ランニングコストや、ローン返済などの出費を考えると、全額が手元に残るわけではありません。

見た目の収支だけではなく手取り収入も考えたうえで計算し、

キャッシュフローに余裕のある収益計画となるよう調整しましょう。

そうすることで、突発的な空室やメンテナンスにも柔軟に対応することができます。

5-5.節税・経費削減に取り組む

手取り収入を上げるには、節税や経費削減に取り組むことも大切です。

例えば、所得税の節税を考えるなら、経費として計上できるものはもれなく計上するのが第一歩です。

所得税は収入から支出(経費)を引いた額に対してかかるため、

もれなく経費計上することで圧縮することができるのです。

また、確定申告の際は青色申告にしましょう。

青色申告であればその年の事業が赤字になってしまっても翌年に繰越ができます。

また、

最大で65万円の特別控除が受けられる可能性があります。

5-6.リスクを考慮して対策する

マンション経営には多くのリスクがあるため、長期的に見て安定した手取り収入を確保するなら、適切にリスク対策をしておく必要があります。

- 空室や家賃滞納で収益が悪化するリスク

- ローンの金利上昇リスク

- 入居者トラブルのリスク

- 災害リスク

6.「儲かるマンション経営」にはパートナー探しがポイント

「しっかり儲かるマンション経営」を実現するパートナー(ハウスメーカー・マンションメーカー・土地活用会社 等)を選ぶポイントは、以下です。

6-1.立地条件が似たマンションの経営支援の実績が豊富

マンション経営では「建てる」ことはスタートに過ぎず、「その後」の経営をいかにうまく進めるかがカギとなります。

自分のマンションの立地条件に似た状況での「マンション経営支援」の実績があるハウスメーカーや土地活用会社であれば、様々な成功・失敗経験があるため、「建てる」時に立地条件に合ったプラン・仕様を提案してくれることはもちろん、「その後」に起こりうるトラブルやリスクを踏まえた工夫も教えてくれます。

継続的に儲けるためには、先を踏まえた準備をあらかじめしておくことが大事です。

6-2.自分の「マンション経営ビジョン」に合っている

マンション建築及びその後の経営支援はメーカーや土地活用会社にとって主力である場合が 多いため、各社特徴的な「強み」のある建築パッケージやプランを持っていることが多いです。

例えば「おしゃれな外装やロフトのある若い人向けのマンション」「女性向けにセキュリティがしっかりしたマンション」等です。

市場の環境変化が予測しづらい「長期にわたっての経営」をする事になるので、オーナー自らが20年、30年続くビジネスの先を読むという強い「マンション経営ビジョン」を持つ必要があります。

そして、そのビジョンに合った強みをもつ会社を選び、特徴・個性をしっかり確立した「長期に渡って価値を発揮できる・空き室の出ない=儲けを出し続ける」マンションを建てる事も大事です。

あなたの土地・条件に合わせて、利回りのシミュレーションを作成

関連キーワード

関連記事

-

-

-

【徹底解説】ハウスメーカーでの賃貸住宅建設が向いているのはこんな人

- 2025.01.29

- アパート・マンション建築

-

-

【徹底解説】土地活用一括見積サイトのメリット・リスクとは?安全な使い方とコツを解説

- 2025.01.24

- ノウハウ