この記事では賃貸住宅経営において絶対におさえておきたい「減価償却」の考え方や計算方法、借入金返済額との関係、原状回復(特にクロス)における考え方など、外せない情報を網羅して解説します。

これから賃貸住宅経営を始めるという方はもちろん、すでに始めている方も、この記事をじっくり読むことで減価償却についての理解を深め、賢くこの先の賃貸経営に取り組んでいただければと思います。

なお、減価償却も考えて収益計画を考えるにあたって管理会社選びも重要になります。「HOME4U(ホームフォーユー) オーナーズ」は全国対応で、優良な管理会社を見つけられる無料の相談サービスです。

ぜひご利用ください。

アパート経営が初めての方向け

1.減価償却とは

最初に、減価償却費の考え方と計算方法について解説します。

最初に、減価償却費の考え方と計算方法について解説します。

1-1.減価償却の考え方

減価償却とは、土地以外の建物や備品、車両等の固定資産の価値を減少させていく手続きをさします。

また、減価償却によって計上される費用のことを「減価償却費」と呼びます。

建物や備品、車両等の固定資産は、使用することによって年々価値が下がっていきます。

その価値の減少分を一定のルールをもとに計算したものが減価償却費です。

賃貸住宅など事業用の「建物」を所有している場合は、毎年の確定申告や売却の際に、減価償却の計算が必要です。

土地については減価償却を行いません。

減価償却費は「費用」ではありますが、あくまでも会計の計算上発生する費用であり、計上される事業年に実際に支出されるわけではありません。

過去実際に支出した建物投資額が、各事業年度に分散されて費用化されるのが減価償却です。

減価償却が計上される期は、実際に支出がないにも関わらず費用として計上されるため、会計上の見た目の利益が小さくなります。

支出されない減価償却費が手元に残り、「利益」よりも「実際の手残り」は多くなるという数字のカラクリが生じます。

減価償却費が計上される期は、利益が小さくなりますので、(利益に対して生じる)税金も少なくなります。

よって、減価償却費には節税効果があるのです。

1-2.定額法と定率法

減価償却の計算方法には、定額法と定率法の2種類があります。

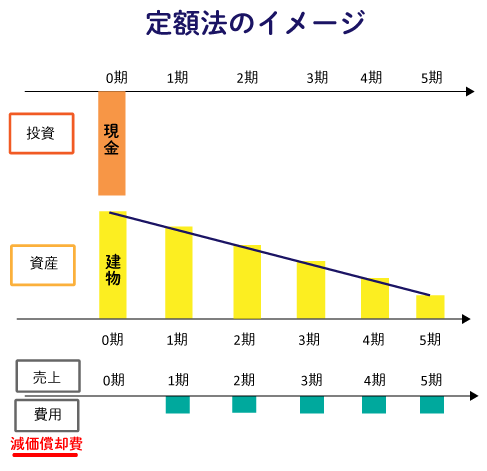

定額法

定額法は、固定資産の耐用年数中、毎期均等額の減価償却費を計上する方法です。

耐用年数は、会計上の使用可能年数を指します。

費用として計上される減価償却費は、毎年、同額です。

定額法による減価償却費の計算方法は、以下のようになります。

定額法による減価償却費 = 取得価額 × 定額法の償却率

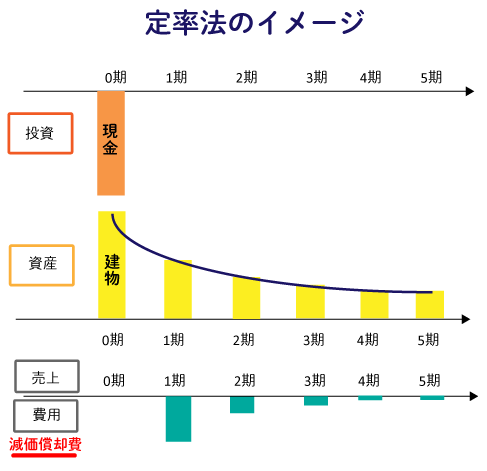

定率法

定率法は、固定資産の取得費から減価償却累計額を差し引いた未償却残高に、毎期一定の償却率を乗じて減価償却費を計上する方法です。

費用として計上される減価償却費は、毎年、低減していきます。

定率法による減価償却費の計算方法は、以下のようになります。

定率法による減価償却費 = 未償却残高 × 定率法の償却率

定率法を採用すると、定額法よりも資産の価値が早く減少します。

定率法の償却率は、取得時期によって違いがあり、以下の3つが存在します。

| 償却率 | 取得時期 |

|---|---|

| 旧定率法 | 平成19年3月31日までに取得した減価償却資産 |

| 250%定率法 | 平成19年4月1日から平成24年3月31日までに取得した減価償却資産 | 200%定率法 | 平成24年4月1日以後に取得した減価償却資産 |

旧定率法の償却率とは、耐用年数省令別表第7に記載されている償却率を指します。

250%定率法とは、平成19年4月1日から定額法(以下、「新定額法」と略)の償却率を2.5倍にした数値を償却率とする方法になります。

例えば、定額法の償却率が0.200なら、定率法の償却率は0.500となるのが250%定率法です。

200%定率法とは、定額法の償却率を2.0倍にした数値を償却率とする方法になります。

例えば、定額法の償却率が0.200なら、定率法の償却率は0.400となるのが200%定率法です。

1-3.取得年次で異なる減価償却方法

事業用不動産の減価償却方法は、何度もルール変更が行われています。

そのため、アパートや賃貸マンション等の賃貸不動産は、取得時期によって減価償却方法が異なります。

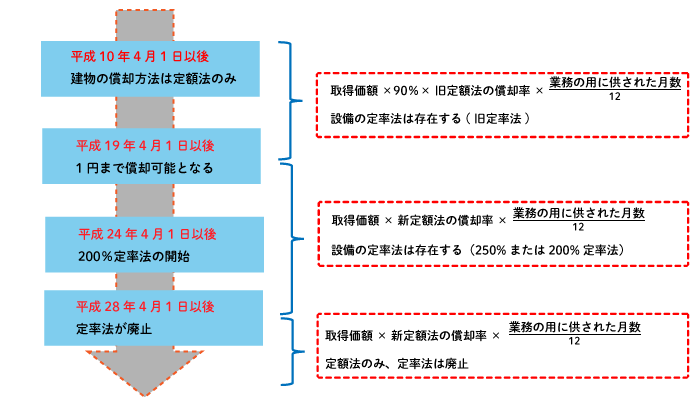

平成10年度税制改正により、平成10年4月1日以後に取得した建物(躯体のこと)の償却方法については、定額法に限るとされました。

平成19年度改正により、平成19年4月1日以後に取得する減価償却資産については、定額法または定率法のいずれであっても、償却可能限度額(取得価額の95%相当額)および残存価額(10%)を廃止し、耐用年数経過時点に1円(備忘価額)まで償却できるようになりました。

このタイミングで1円まで償却するために、改定償却率や保証率といった概念が導入されています。また、定率法の償却率は250%定率法が開始されました。

平成23年12月の改正により、定率法の償却率の見直しが行われ、平成24年4月1日以後に取得した減価償却資産の定率法の償却率は、定額法の償却率を2.0倍した数値になりました。

このタイミングから200%定率法の開始です。

平成28年度改正では、平成28年4月1日以後に取得する建物付属設備および構築物の償却の方法については、定率法が廃止され、定額法とすることになりました。

ただし、平成10年3月31日以前に取得した建物や、平成28年3月31日以前に取得した建物付属設備および構築物の償却方法については、定額法と定率法のいずれかを選べるようになっています。

尚、減価償却の計算ルールは新築や中古に関わらず、建築時ではなく「取得時」によって決まるという点がポイントです。

例えば平成19年3月築の中古物件であっても、平成28年5月に取得すれば、平成28年4月1日以後の計算ルールに従うことになります。

「減価償却」も考えて収益計画

1-4.減価償却の計算方法

減価償却では建物の構造によって耐用年数と償却率が定められています。

事業用不動産(賃貸住宅)の構造と耐用年数の関係は以下の通りです。

償却率は、減価償却方法によって異なります。

| 建物構造 | 事業用 | ||

|---|---|---|---|

| 耐用年数 | 償却率 | ||

| 木造 | 22年 | 0.046 | |

| 木造モルタル | 20年 | 0.050 | |

| 鉄骨造 | 3mm以下 | 19年 | 0.053 |

| 3mm超4mm以下 | 27年 | 0.038 | |

| 4mm超 | 34年 | 0.030 | |

| 鉄筋コンクリート造 | 47年 | 0.022 | |

| 鉄骨鉄筋コンクリート造 | 47年 | 0.022 | |

事業用不動産の減価償却方法は、取得年月によって異なりますが、中古で購入した場合の建物の耐用年数に関しては、法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数によることができます。

また、使用可能期間の見積りが困難であるときは、簡便法により算定した年数によることも可能です

参考:国税庁タックスアンサー「No.5404 中古資産の耐用年数」

1-4-1.平成19年3月31日以前に取得した資産

【定額法】

減価償却費 = (建物購入価額 - 残存価額※1) × 償却率※2 × 業務に供された月数 ÷ 12

= 建物購入価額 × 0.9 × 償却率 × 業務に供された月数 ÷ 12

※1:残存価額とは、取得価額の10%です。

※2:償却率は旧定額法の償却率を用います。

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | 耐用年数 | 償却率 | 耐用年数 | 償却率 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| 年 | 16 | 0.062 | 31 | 0.033 | 46 | 0.022 | ||||

| 2 | 0.500 | 17 | 0.058 | 32 | 0.032 | 47 | 0.022 | |||

| 3 | 0.333 | 18 | 0.055 | 33 | 0.031 | 48 | 0.021 | |||

| 4 | 0.250 | 19 | 0.052 | 34 | 0.030 | 49 | 0.021 | |||

| 5 | 0.200 | 20 | 0.050 | 35 | 0.029 | 50 | 0.020 | |||

| 6 | 0.166 | 21 | 0.048 | 36 | 0.028 | 51 | 0.020 | |||

| 7 | 0.142 | 22 | 0.046 | 37 | 0.027 | 52 | 0.020 | |||

| 8 | 0.125 | 23 | 0.044 | 38 | 0.027 | 53 | 0.019 | |||

| 9 | 0.111 | 24 | 0.042 | 39 | 0.026 | 54 | 0.019 | |||

| 10 | 0.100 | 25 | 0.040 | 40 | 0.025 | 55 | 0.019 | |||

| 11 | 0.090 | 26 | 0.039 | 41 | 0.025 | 56 | 0.018 | |||

| 12 | 0.083 | 27 | 0.037 | 42 | 0.024 | 57 | 0.018 | |||

| 13 | 0.076 | 28 | 0.036 | 43 | 0.024 | 58 | 0.018 | |||

| 14 | 0.071 | 29 | 0.035 | 44 | 0.023 | 59 | 0.017 | |||

| 15 | 0.066 | 30 | 0.034 | 45 | 0.023 | 60 | 0.017 |

【定率法】

減価償却費 = 未償却残高 × 旧償却率※1 × 業務に供された月数 ÷ 12

※1:償却率は旧定率法の償却率を用います。

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | 耐用年数 | 償却率 | 耐用年数 | 償却率 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| 年 | 16 | 0.134 | 31 | 0.072 | 46 | 0.049 | ||||

| 2 | 0.684 | 17 | 0.127 | 32 | 0.069 | 47 | 0.048 | |||

| 3 | 0.536 | 18 | 0.120 | 33 | 0.067 | 48 | 0.047 | |||

| 4 | 0.438 | 19 | 0.114 | 34 | 0.066 | 49 | 0.046 | |||

| 5 | 0.369 | 20 | 0.109 | 35 | 0.064 | 50 | 0.045 | |||

| 6 | 0.319 | 21 | 0.104 | 36 | 0.062 | 51 | 0.044 | |||

| 7 | 0.280 | 22 | 0.099 | 37 | 0.060 | 52 | 0.043 | |||

| 8 | 0.250 | 23 | 0.095 | 38 | 0.059 | 53 | 0.043 | |||

| 9 | 0.226 | 24 | 0.092 | 39 | 0.057 | 54 | 0.042 | |||

| 10 | 0.206 | 25 | 0.088 | 40 | 0.056 | 55 | 0.041 | |||

| 11 | 0.189 | 26 | 0.085 | 41 | 0.055 | 56 | 0.040 | |||

| 12 | 0.175 | 27 | 0.082 | 42 | 0.053 | 57 | 0.040 | |||

| 13 | 0.162 | 28 | 0.079 | 43 | 0.052 | 58 | 0.039 | |||

| 14 | 0.152 | 29 | 0.076 | 44 | 0.051 | 59 | 0.038 | |||

| 15 | 0.142 | 30 | 0.074 | 45 | 0.050 | 60 | 0.038 |

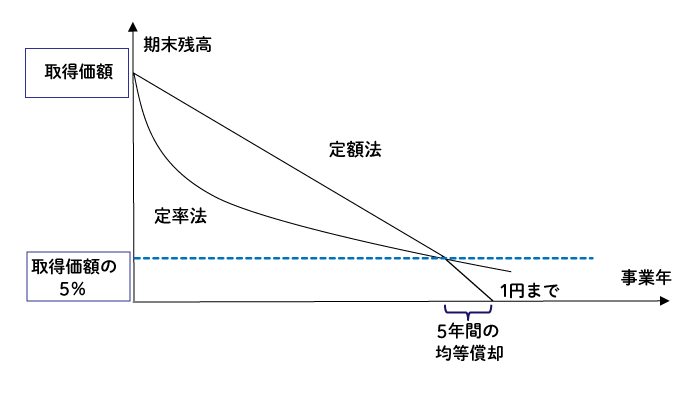

平成19年3月31日以前に取得した資産においては、定額法または定率法のいずれにおいても償却可能限度額(取得価額の95%)まで償却した事業年度等の翌事業年度以後5年間で1円(備忘価額)まで均等償却できるようになっています。

【最後5年間の均等償却方法】

減価償却費 = (未償却残高 - 1)÷ 5年

1-4-2.平成19年4月1日以後に取得した資産

【定額法】

減価償却費 = 建物購入価額 × 償却率※ × 業務に供された月数 ÷ 12

※2:償却率は新定額法の償却率を用います。

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | 耐用年数 | 償却率 | 耐用年数 | 償却率 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| 年 | 16 | 0.063 | 31 | 0.033 | 46 | 0.022 | ||||

| 2 | 0.500 | 17 | 0.059 | 32 | 0.032 | 47 | 0.022 | |||

| 3 | 0.334 | 18 | 0.056 | 33 | 0.031 | 48 | 0.021 | |||

| 4 | 0.250 | 19 | 0.053 | 34 | 0.030 | 49 | 0.021 | |||

| 5 | 0.200 | 20 | 0.050 | 35 | 0.029 | 50 | 0.020 | |||

| 6 | 0.167 | 21 | 0.048 | 36 | 0.028 | 51 | 0.020 | |||

| 7 | 0.143 | 22 | 0.046 | 37 | 0.028 | 52 | 0.020 | |||

| 8 | 0.125 | 23 | 0.044 | 38 | 0.027 | 53 | 0.019 | |||

| 9 | 0.112 | 24 | 0.042 | 39 | 0.026 | 54 | 0.019 | |||

| 10 | 0.100 | 25 | 0.040 | 40 | 0.025 | 55 | 0.019 | |||

| 11 | 0.091 | 26 | 0.039 | 41 | 0.025 | 56 | 0.018 | |||

| 12 | 0.084 | 27 | 0.038 | 42 | 0.024 | 57 | 0.018 | |||

| 13 | 0.077 | 28 | 0.036 | 43 | 0.024 | 58 | 0.018 | |||

| 14 | 0.072 | 29 | 0.035 | 44 | 0.023 | 59 | 0.017 | |||

| 15 | 0.067 | 30 | 0.034 | 45 | 0.023 | 60 | 0.017 |

以下より、平成19年4月1日以後に取得した資産の定率法を、便宜上、「新定率法」と呼ぶことにします。

【定率法】

各年の減価償却費 = 未償却残高 × 定率法の償却率※

新定率法の償却率は、平成19年4月1日から平成24年3月31日までに取得した資産なら250%償却率、平成24年4月1日以後に取得した資産なら200%償却率を用います。

| 耐用年数 | 償却率 | 改定償却率 | 保証率 | 耐用年数 | 償却率 | 改定償却率 | 保証率 | |

|---|---|---|---|---|---|---|---|---|

| 年 | 24 | 0.104 | 0.112 | 0.02157 | ||||

| 2 | 1.000 | 25 | 0.100 | 0.112 | 0.02058 | |||

| 3 | 0.833 | 1.000 | 0.02789 | 26 | 0.096 | 0.100 | 0.01989 | |

| 4 | 0.625 | 1.000 | 0.05274 | 27 | 0.093 | 0.100 | 0.01902 | |

| 5 | 0.500 | 1.000 | 0.06249 | 28 | 0.089 | 0.091 | 0.01866 | |

| 6 | 0.417 | 0.500 | 0.05776 | 29 | 0.086 | 0.091 | 0.01803 | |

| 7 | 0.357 | 0.500 | 0.05496 | 30 | 0.083 | 0.084 | 0.01766 | |

| 8 | 0.313 | 0.334 | 0.05111 | 31 | 0.081 | 0.084 | 0.01688 | |

| 9 | 0.278 | 0.334 | 0.04731 | 32 | 0.078 | 0.084 | 0.01655 | |

| 10 | 0.250 | 0.334 | 0.04448 | 33 | 0.076 | 0.077 | 0.01585 | |

| 11 | 0.227 | 0.250 | 0.04123 | 34 | 0.074 | 0.077 | 0.01532 | |

| 12 | 0.208 | 0.250 | 0.03870 | 35 | 0.071 | 0.072 | 0.01532 | |

| 13 | 0.192 | 0.200 | 0.03633 | 36 | 0.069 | 0.072 | 0.01494 | |

| 14 | 0.179 | 0.200 | 0.03389 | 37 | 0.068 | 0.072 | 0.01425 | |

| 15 | 0.167 | 0.200 | 0.03217 | 38 | 0.066 | 0.067 | 0.01393 | |

| 16 | 0.156 | 0.167 | 0.03063 | 39 | 0.064 | 0.067 | 0.01370 | |

| 17 | 0.147 | 0.167 | 0.02905 | 40 | 0.063 | 0.067 | 0.01317 | |

| 18 | 0.139 | 0.143 | 0.02757 | 41 | 0.061 | 0.063 | 0.01306 | |

| 19 | 0.132 | 0.143 | 0.02616 | 42 | 0.060 | 0.063 | 0.01261 | |

| 20 | 0.125 | 0.143 | 0.02517 | 43 | 0.058 | 0.059 | 0.01248 | |

| 21 | 0.119 | 0.125 | 0.02408 | 44 | 0.057 | 0.059 | 0.01210 | |

| 22 | 0.114 | 0.125 | 0.02296 | 45 | 0.056 | 0.059 | 0.01175 | |

| 23 | 0.109 | 0.112 | 0.02226 |

| 耐用年数 | 償却率 | 改定償却率 | 保証率 | 耐用年数 | 償却率 | 改定償却率 | 保証率 | |

|---|---|---|---|---|---|---|---|---|

| 年 | 24 | 0.083 | 0.084 | 0.02969 | ||||

| 2 | 1.000 | 25 | 0.080 | 0.084 | 0.02841 | |||

| 3 | 0.667 | 1.000 | 0.11089 | 26 | 0.077 | 0.084 | 0.02716 | |

| 4 | 0.500 | 1.000 | 0.12499 | 27 | 0.074 | 0.077 | 0.02624 | |

| 5 | 0.400 | 0.500 | 0.10800 | 28 | 0.071 | 0.072 | 0.02568 | |

| 6 | 0.333 | 0.334 | 0.09911 | 29 | 0.069 | 0.072 | 0.02463 | |

| 7 | 0.286 | 0.334 | 0.08680 | 30 | 0.067 | 0.072 | 0.02366 | |

| 8 | 0.250 | 0.334 | 0.07909 | 31 | 0.065 | 0.067 | 0.02286 | |

| 9 | 0.222 | 0.250 | 0.07126 | 32 | 0.063 | 0.067 | 0.02216 | |

| 10 | 0.200 | 0.250 | 0.06552 | 33 | 0.061 | 0.063 | 0.02161 | |

| 11 | 0.182 | 0.200 | 0.05992 | 34 | 0.059 | 0.063 | 0.02097 | |

| 12 | 0.167 | 0.200 | 0.05566 | 35 | 0.057 | 0.059 | 0.02051 | |

| 13 | 0.154 | 0.167 | 0.05180 | 36 | 0.056 | 0.059 | 0.01974 | |

| 14 | 0.143 | 0.167 | 0.04854 | 37 | 0.054 | 0.056 | 0.01950 | |

| 15 | 0.133 | 0.143 | 0.04565 | 38 | 0.053 | 0.056 | 0.01882 | |

| 16 | 0.125 | 0.143 | 0.04294 | 39 | 0.051 | 0.053 | 0.01860 | |

| 17 | 0.118 | 0.125 | 0.04038 | 40 | 0.050 | 0.053 | 0.01791 | |

| 18 | 0.111 | 0.112 | 0.03884 | 41 | 0.049 | 0.050 | 0.01741 | |

| 19 | 0.105 | 0.112 | 0.03693 | 42 | 0.048 | 0.050 | 0.01694 | |

| 20 | 0.100 | 0.112 | 0.03486 | 43 | 0.047 | 0.048 | 0.01664 | |

| 21 | 0.095 | 0.100 | 0.03335 | 44 | 0.045 | 0.046 | 0.01664 | |

| 22 | 0.091 | 0.100 | 0.03182 | 45 | 0.044 | 0.046 | 0.01634 | |

| 23 | 0.109 | 0.112 | 0.02226 |

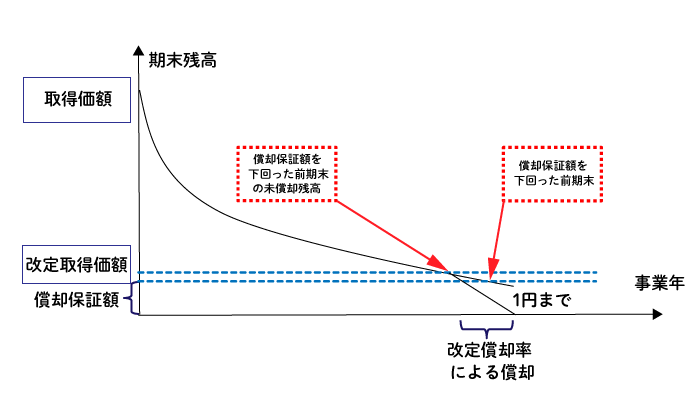

新定率法では、取得価額に保証率を乗じて償却保証額を求めます。

償却保証額 = 取得価額 × 保証率

各年の償却額が改定保証額を下回った段階で、改定償却率による償却に切り替えます。

【償却額が改定保証額を下回った以降の償却方法】

各年の減価償却費 = 改定取得価額 × 改定償却率

改定取得価額とは、償却額が初めて償却保証額に満たないこととなる年の期首未償却残高(前期末残高)のことです。

改定償却率は、改定取得価額に対しその償却費の額がその後同一となるように当該資産の耐用年数に応じた償却率を指します。

改定償却率による償却は、定額法のような償却率になります。

新定率法で1円償却までのイメージを表すと以下の通りです。

2.賃貸経営で成功するためのデッドクロスとは

デッドクロスとは、借入金の元本返済額が減価償却額を上回ることです。

この章では、賃貸経営で成功するために知っておきたいデッドクロスについて解説します。

2-1.減価償却費と借入金返済額の違い

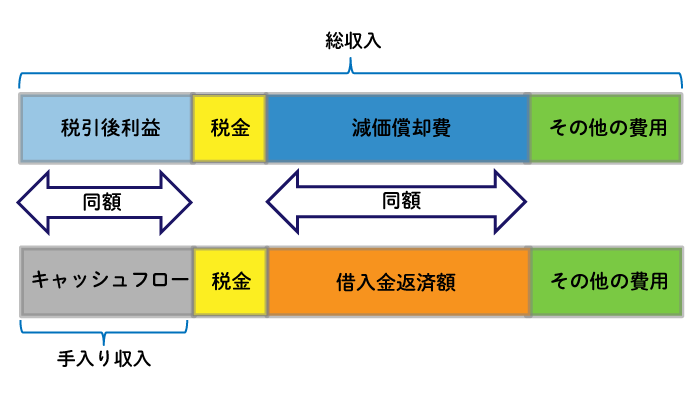

賃貸経営では、減価償却費と借入金の元本返済額の違いを意識することが重要です。

減価償却費と借入金の元本返済額は、真逆の特徴を持っています。

減価償却は、会計上、費用にはなりますが、支出を伴わないお金です。

キャッシュとしては手元に残り、節税効果もあります。

一方で、借入金の元本返済額は、費用にはなりませんが、支出を伴うお金です。

キャッシュとして流出し、節税効果もありません。

借入金の元本返済額が費用にならないのは、お金の貸し借りは会計上の損益ではないことが理由です。

お金を借りる際、借りたお金は売上には計上されないため、課税は生じません。

同様に、お金は返しても、返したお金は費用には計上されず、節税されないことになります。

つまり、お金の貸し借りは売上でも費用でもないということです。

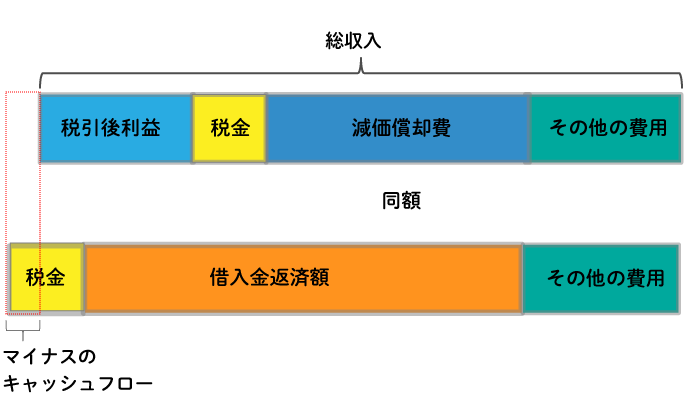

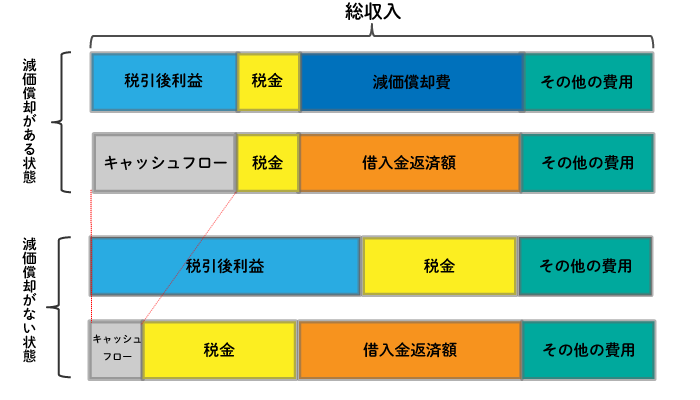

減価償却費と借入金の元本返済額は、真逆の特徴を持っていることから、減価償却費と借入金の元本返済額を同額にすると、税引後の利益とキャッシュフロー(手取り収入のこと)が同額になるという性質があります。

借入金の元本返済額が減価償却額を上回るデッドクロスの状態になると、場合によっては利益が出ているのにキャッシュフローはマイナスということもあり得るのです。

2-2.借入金返済額の設定は減価償却費を意識する

賃貸経営でキャッシュフローを悪化させないためには、借入金返済額の設定は減価償却費を意識することが重要です。

意識すべきポイントは以下の2点になります。

- 借入期間は耐用年数内で返済すること

- 借入金の元本返済額は減価償却費以内とすること

1つ目は、借入期間は耐用年数内で返済することという点です。

耐用年数を過ぎると減価償却が終了するため、利益が増え、大幅に税金が増える現象が生じます。

減価償却が終了したのに借入金の返済額が残っていると、それ以降、大幅にキャッシュフローが悪化し、賃貸経営が一気に苦しくなります。

よって、ローンの借入期間は耐用年数内とするのが基本です。

例えば、木造アパート(耐用年数:22年)であれば、ローン期間も22年以内で組むようにします。

2つ目は、借入金の元本返済額は減価償却費以内とするという点です。

減価償却費は手元に残るお金ですので、元本返済額を減価償却費以内にしておけば、会計上の利益が出ている限り、返済することができます。

デッドクロスになると、大幅に空室が発生した際、会計上は黒字なのに、キャッシュフローはマイナスといった現象も起こり得ます。

キャッシュフローがマイナスになってしまうという状況は、賃貸経営を続けるほど、手元からお金がどんどん出て行ってしまうということです。

デッドクロス状態は過剰な借入と判断できますので、減価償却費をしっかり意識して返済額を設定するようにしてください。

3.ガイドラインによる退去時の原状回復の考え方

賃貸物件においては、原状回復において減価償却の概念が必要です。

国土交通省が定める「原状回復をめぐるトラブルとガイドライン(以下、「ガイドライン」と略)」では、原状回復に関する考え方を定めています。

ガイドラインによる、原状回復の定義は以下の通りです。

【原状回復の定義】

原状回復とは、賃借人の居住、使用により発生した建物価値の減少のうち、賃借人の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用による損耗・毀損を復旧すること

上記の定義では、自然的な劣化による「経年変化」や通常の使用による「通常損耗」は原状回復の対象にはなっていません。

経年変化や通常損耗に対する修繕費は家賃に含まれるものとされており、借主が経年変化や通常損耗の部分まで原状回復を負う義務はないとされています。

貸主負担となる経年変化や通常損耗と、借主負担となる原状回復対象の具体例は以下の通りです。

| 貸主負担 | 借主負担 |

|---|---|

| ・壁に貼ったポスターや絵画の後 | ・タバコによる畳の焼け焦げ |

| ・家具の設置によるカーペットのへこみ ・日照等のよる畳やクロスの変色 | ・引越作業で生じた傷 ・結露を放置したために生じたシミやカビ |

4.退去時のクロスの減価償却と負担割合の考え方

この章では、退去時のクロスの減価償却と負担割合の考え方について解説します。

経年変化や通常損耗の割合を判断するのに登場するのが減価償却の考え方です。

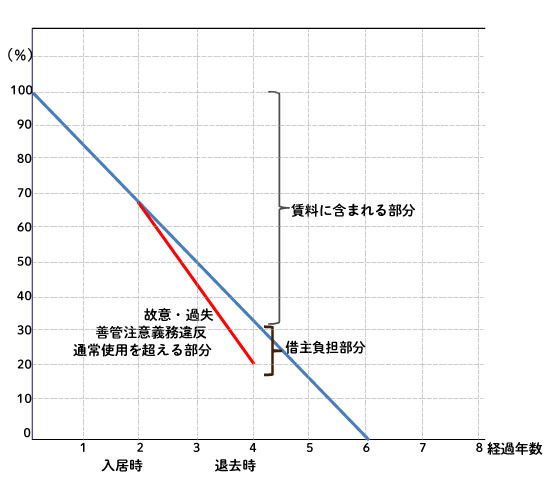

壁のクロスについては耐用年数が6年と定められています。

クロスは減価償却によって、貼り替え当初から6年間で価値が1円まで下がります。

例えば、貼り替え後2年目に借主が入居し、4年目に退去したときの借主が負担すべき原状回復のイメージは以下の通りです。

退去時点において、借主の通常の使用を超えるような使用(例えば、不注意で破いた等)によってクロスの価値が貼り替え当初の20%に下がってしまったとします。

しかしながら、貼り替え4年目においては、既に経年変化や通常損耗によって7割弱の劣化が進んでいます。

この7割弱の劣化の部分は、貸主が修繕費を支出して負担すべき部分です。

借主は80%分を全て原状回復する必要はなく、10%超の部分を原状回復すれば良いことになります。

ここで、貸主負担と借主負担の割合を「7:1」と決めたとします。

クロスの貼り替えに8万円の費用がかかる場合には、貸主は7万円、借主は1万円を負担することになります。

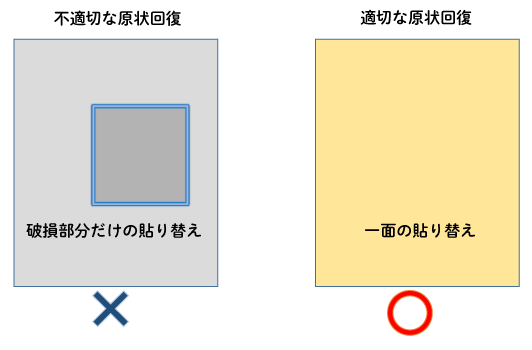

尚、クロスは破損部分だけを貼り替えるとパッチワーク上となってしまうため、破損部分だけを貼り替えても借主の原状回復義務は満たしていないと考えられています。

そのため、クロスは一面を貼り替えるのが基本です。

一面を張り替える全体費用を貸主と借主で取り決めた負担割合に応じ、全体費用を案分することが適切な原状回復方法となります。

5.まとめ

いかがでしたか。

いかがでしたか。

賃貸住宅経営をする上で重要な「減価償却」について、理解が深まりましたでしょうか。

賃貸住宅などの事業用資産の減価償却方法は、取得年次によって減価償却方法が異なります。

計算方法は、それぞれ定められた式に当てはめるだけなので、複雑に考える必要はありません。

収支計画を立てる上で大きくかかわってくる借入金ですが、返済額と借入期間についてはデッドクロスを意識することがポイントです。

退去時のクロスの原状回復については、貸主負担部分は減価償却によって求められます。

減価償却の仕組みをきちんと理解し、これからアパートやマンションなどの賃貸住宅経営をするという方はもちろん、現在経営努力を続けているという方も、ぜひ減価償却を今後の賃貸経営に役立ててください。

「HOME4U(ホームフォーユー) オーナーズ」では、賃貸経営に関するあらゆることのお手伝いしています。お気軽にお問い合せください。

「減価償却」も考えて収益計画

関連記事

-

-

-

-

【簡単解説】マンション経営でよく失敗するポイント8つとその対策

- 2025.01.23

- 経営ノウハウ

-