【徹底解説】アパート経営で老後の備え!大切な資産を活かすポイントとは

この記事では、老後を視野に入れてアパート経営を始める3つの利点と注意すべき6つのポイントについて解説します。

これから老後を迎えるにあたり、年金以外にも何とか副収入を増やしたいと考えている方もいらっしゃると思います。

特に土地をお持ちの方であれば、アパート経営の土地活用がおすすめです。

アパート経営は、安定収益を生む「投資」にもなりますし、相続税対策の「節税」もできる優等生です。

ただし、例えば借入については、借入金額を大きくすれば投資としてのキャッシュフローは悪くなりますが、相続税の節税効果は上がる等バランスの難しい面もあります。

なお、「HOME4U(ホームフォーユー) オーナーズ」なら無料で土地活用提案を受けることが可能です。以下のボタンから土地情報を入力すると、最大10社のハウスメーカーがあなたの土地に合った、建築費の見積もりや、経営プランを無料診断いたします。ぜひご活用ください。

アパート経営を活用した「投資」「相続税対策」プラン

1. 老後に向けてアパート経営を始めるのが良い3つの理由

最初に、老後に向けてアパート経営を始めるのが良い3つの理由を紹介します。

1-1. 資産運用としての安全性

アパート経営は、株式投資やFX、仮想通貨等と比べると、比較的安全な投資です。

アパート経営は、株式投資やFX、仮想通貨等と比べると、比較的安全な投資です。

近年、退職金を株式投資につぎ込んでしまい、退職金を大幅に減らしてしまう人もいますが、アパート投資は資産が一気に目減りするというようなことはありません。

また、株式投資やFX、仮想通貨等に比べると、それほど難易度も高くなく、老後から始めてもしっかりとプラスの結果を出すことができます。

1-2. 安定収入が確保できる

アパート経営は、安定収入が確保できる魅力があります。

月々の収入が安定しているため、サラリーマン時代と同様に生活の目途も立てやすいです。

株式投資などは稼げるときと稼げないときがありますが、アパート経営ならずっと稼ぎ続けられます。

定期預金や国債などよりは収益性が高く、また株式投資よりは安定しています。

ミドルリスク・ミドルリターンですので、アパート経営は安定した老後に潤いを与える最適の投資と言えます。

1-3. 相続対策となる

アパート経営は相続対策となります。

他人に貸すことで、土地や建物の資産評価が下がるだけでなく、収入も生んでくれるため、相続対策の優等生です。

また、マイナスの資産である借入金も作ることで、全体の資産を圧縮し、相続税対策とすることもできます。

自然と返済できる借金で、なおかつ、相続税評価額を大きく下げてくれる借金は、土地活用の借金が最も合理的です。

2. 老後だからこそ注意したいアパート経営の6つのポイント

この章では老後だからこそ注意したいアパート経営の6つのポイントについて解説します。

2-1. 時代に応じたアパートを計画する

これからのアパート経営は、時代に応じたアパートを計画することが重要です。

今どきは、老後といっても先が長いので、60歳でアパートを建てたとしても、80代後半で自分がまだアパート経営を続けている可能性もあります。

そのため、今だけではなく、中長期的にアパート経営が続けられる企画を考える必要があります。

例えば時代に応じたアパートの企画の一つにどのような間取りを作るべきかという選択があります。

3LDKやワンルームなどの間取りを考えるには、今後、どのような世帯が増え、またはどのような世帯が減るのかを予想することも必要です。

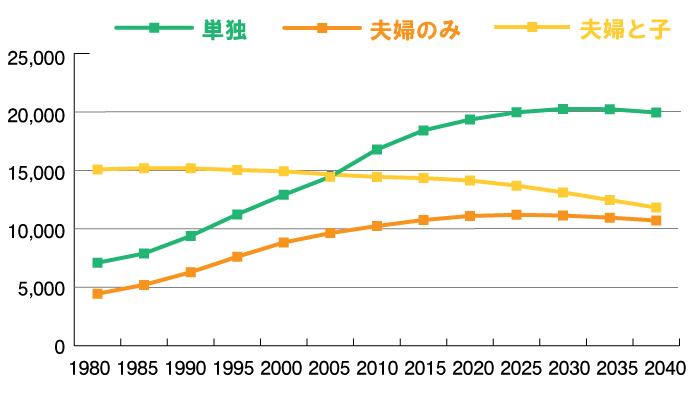

国立社会保障・人口問題研究所の「日本の世帯数の将来推計(全国推計)」によると、過去の世帯数の推移と今後の予測は以下のようになっています。

「夫婦と子」の世帯は今後も減り続けますが、「単独」や「夫婦のみ」の世帯数は増加傾向にあることが分かります。

すると、3LDKを作るよりも「夫婦のみ」向けの2DKや「単独」のワンルームを建てた方がアパート経営はしやすくなります。

老後からスタートするアパート経営であっても、20~30年くらいは自分で経営する可能性が高いので、時代を先読みした企画のアパートを建てるようにしましょう。

2-2. 一定の現金を残しつつ、借入をする

老後のアパート経営で一番難しいのが、資金についての考え方です。

ポイントは、「ある程度資金に余裕があるとしても、ローンを積極的に利用する。そして、一定の現金は残しておく」ということです。

資産家の方など、資金に余裕はあるからとわざわざローンを組むことを嫌がる人もいます。

これから長期のローンを組むのは、何となく面倒で気が重いと感じる人も少なくないようです。

投資という観点からも、ローンなどの借入金は少ない方が望ましいでしょう。

借入金が多ければ毎月の返済額が増え、キャッシュフローが悪化します。

さらに空室が増えたときに家賃収入から返済できなくなるリスクも高まります。

手持ち資金を大きく減らしてしまうと、アパート経営ではなく老後の生活にリスクを与えてしまいます。

老後では、大きな病気になったときに保険外治療をする場合など、急遽、まとまった現金が必要となることがあります。

一定の現金を残しておくことは、老後の生活を見据えた上では重要です。

一方で、借入金はマイナスの相続財産となるため相続財産を減らす効果があり、相続税対策となります。

ただ、借入の返済が終わってしまうようであれば、相続税対策の効果が無くなります。

相続対策を考えると、借入期間はできるだけ長い方が有利となります。

アパートローンの借入期間は、銀行によってバラバラです。

15年以内や耐用年数以内で借りることができない銀行もあれば、35年の長期で借りることのできる銀行もあります。

35年の長期で借りれば、自己資金を少なくし、手元にお金を多く残しておくこともできます。

また、相続時も借入金が残っている可能性も高くなります。

老後のアパート経営では長期の借入金を使い、ある程度の現金を手元に残しておきましょう。

2-3. 家賃保証型サブリースにこだわらない

これからアパート経営をするなら、家賃保証型サブリースにこだわらないことが重要です。

近年のアパート経営では、家賃保証型サブリースが当然のように提案される傾向にあります。

ハウスメーカーもアパートオーナーからの建築合意を得るために、かなり積極的に家賃保証型サブリースを提案してきます。

しかしながら、家賃保証型サブリースは収益性が低いです。

満室想定賃料の83%程度しか賃料が入ってこないため、せっかく老後の生活資金を増やすために大型投資をしたのに収入があまり大きくなりません。

家賃保証型サブリースは「家賃保証」という名前が付いていますが、家賃が永久に保証されるわけではありません。

空室が増えるとサブリース会社から賃料減額が毎年のように要求されます。

家賃保証型サブリースは決して「悪」のシステムではありませんが、近年アパートオーナーからサブリース会社に対する訴訟が相次いでいます。

アパートオーナーの中には、家賃保証型サブリースでも賃料減額があることを十分に理解しないままアパート建築に踏み切ってしまう人も少なくありません。

もし、持っている土地の条件が悪く、「普通にアパート経営なんかできるような土地ではない」としたら、アパート経営そのものを断念すべきでしょう。

アパート経営が難しい土地であれば、サブリース会社であってもアパート経営が難しいのは同じです。

よって、これからアパート経営をするのであれば、まずは家賃保証型サブリースを利用しなくてもアパート経営が続けられそうかを考えるようにしてください。

家賃保証型サブリースを利用しなくてもアパート経営ができる感触があれば、家賃保証型サブリースにこだわる必要はありません。

老後の収入を増やすためにも、他の管理方式も含めて検討することをおススメします。

【参考:お家のいろは関連記事 「プロが徹底解説!サブリースの仕組みやトラブルの回避方法とは」】

2-4. 家族と情報共有をしておく

老後にアパート経営を始めるのであれば、家族と情報共有をしておくことが重要です。

老後にアパート経営を始めるのであれば、家族と情報共有をしておくことが重要です。

配偶者や子どもたちは、相続後にアパート経営を引き継ぐ可能性があるため、計画段階から話をしておくことをおススメします。

ただし、近年はアパート建築の話を子どもたちにすると、子どもたちが猛反対してアパート経営を断念するケースも少なくありません。

もし、子どもたちが猛反対してきたら、それはチャンスですので、アパート建築計画をきっかけに相続について家族で話し合うようにしましょう。

家族がアパート経営を反対する原因の一つに、本人と家族の知識のギャップがあります。

親本人は、相続やアパート経営について色々勉強してきているため既に知識量が相当あります。それに対して、子どもたちは相続やアパート経営の知識をほとんど持っていません。

近年はアパート経営に対するネガティブな報道も多いため、知識のない人はアパート経営と聞いただけで拒絶反応を示します。

また、相続に関しては子どもたちからも切り出しにくい話題です。

親がどれくらいの財産を持っていて、自分たちはどの程度相続税を支払わなければいけないのか、把握できていないことがほとんどです。

本来、相続対策とは被相続人のためではなく、相続人のために行うので、子どもたちこそ当事者意識を持って対策すべき内容になります。

アパート経営の話をして、もし反対してきたら、まずは何も対策をしないとどうなってしまうか話し合うことから始めてください。

相続のことをきちんと話し合えていない親子はとても多いので、アパート経営を検討していることを家族に話すのは良いきっかけになります。

できれば納税資金はどれくらい必要なのか、誰がどの資産を引き継ぐのか等まで、時間をかけて話題を発展させていくのが良いでしょう。

2-5. 適正な投資額で収益性も追求する

「2-2. 一定の現金を残しつつ、借入をする」で解説したように、相続対策や老後のための現金確保のためには、借入金は多い方が望ましいです。

しかしながら、収益性を考えれば、いたずらに借入金を増やすわけにはいきません。

そこで大切なのが、適正な投資額で収益性も追求するという点です。

収益性を上げていくには、毎月の借入金の返済額は小さくしていく必要があります。

借入金の返済額を小さくするには、自己資金を増やす方法もありますが、それよりも効果が高いのは投資額そのものを抑えることです。

投資額が過剰であれば、いくら自己資金割合を増やしたところで返済額は大きくなります。

それに対して、投資額が抑えられていれば、自己資金割合が少なくても返済額は小さくなります。

自己資金や借入金は、割合を気にする前に、投資の総額を抑えることが重要です。

2-6. 複数企業の建築プランをじっくり比較検討する

投資額を適正な範囲で抑えるためには、工事費の見積の比較検討が欠かせないプロセスとなります。

近年のアパートは、材料をある程度工場で組み立ててから現場に持ち込む手順での建築が多く、一般的には、大きな工場を自社で持っている大手ハウスメーカーの方が建築費を抑えられます。

そのため、見積比較をするなら、大手ハウスメーカー同士を比較することが適正な投資額を探す近道となります。

大手ハウスメーカー同士の建築費を、簡単&無料で一括比較

複数企業の複数プランをじっくりと比較検討することで、適正な投資額で高品質なアパート建築を実現してくれるハウスメーカーが必ずみつかります。

提案をしてくれるハウスメーカーは、大切な土地の資産活用を任せるのに十分な信頼できる企業ばかりです。時代に応じたアパートを提案してくれるアイディア豊富な設計者にきっと出会えるでしょう。

アパート建築は、家族と情報共有しながら進めることが大切ですが、一流ハウスメーカーなら優秀な営業マンが家族の色々な疑問に親切に応えてくれます。

3.まとめ

いかがでしたか。

老後のアパート経営について解説してきました。

老後のアパート経営は、以下の6つがポイントとなります。

- 時代に応じたアパートを計画する

- 一定の現金を残しつつ、借入をする

- 家賃保証型サブリースにこだわらない

- 家族と情報共有をしておく

- 適正な投資額で収益性も追求する

- 複数企業の建築プランをじっくり比較検討する

なお、複数企業のプランを比較検討するのに「HOME4U(ホームフォーユー) オーナーズ」がおすすめです。最大10社のハウスメーカーがあなたの土地に合った、建築費の見積もりや、経営プランを無料診断いたします。

ハウスメーカーの比較、検討に便利なのでぜひご活用ください。

老後のアパート経営は、「投資」と「相続税対策」の2つをバランス良く保ちながら進めることが大切です。

アパート建築は相続の話題をスタートさせる良いきっかけですので、家族と十分に話し合いながら進めるようにしましょう。

アパート経営を活用した「投資」「相続税対策」プラン

アパート経営 基礎知識系記事一覧

- 【基礎から解説】アパート経営に必要な基礎知識一覧。検討すべき事項がすぐわかる!

- 【徹底解説】アパート経営で儲かるコツ、儲ける仕組みを大解剖

- 【徹底解説】アパート経営が儲からない理由と儲かるための10の方法

- 【事例集】アパート経営の失敗事例13種とその対策

- 【基礎から解説】アパート経営のリスク全13項目一覧&対応法

- 【徹底解説】アパート経営とマンション経営、16の違いを徹底比較

- 【徹底解説】アパート経営で老後の備え!大切な資産を活かすポイントとは

- アパート大家の主なお仕事内容8つ!管理を委託するメリット・デメリット

- アパート経営法人化のメリット・デメリットは? 相続税対策についても解説

- 土地なしからアパート経営は可能?始める方法・初期費用・条件を解説

- 土地ありで始めるアパート経営は有利!建築費用・自己資金・利回りとリスクを解説

- なぜ「アパート経営はするな」と言われる?成功に導くコツもあわせて解説

- 【徹底解説】アパート経営のメリット・デメリット!今後の動向変化と成功のポイントも解説

- アパート経営は地獄?起こりがちな失敗例7つと回避方法を徹底解説!

- 土地活用で賃貸経営!種類別メリット・デメリットや成功のポイントも解説

- アパート経営30年後に予想される10大リスクと出口戦略

- 【保存版】アパート経営を成功に導く9つの秘訣

関連キーワード

関連記事

-

- 2025.01.24

- アパート・マンション建築

- ノウハウ

-

-

【徹底解説】5階建てマンションの建設費は?構造別の相場・収益例も紹介

- 2025.01.24

- アパート・マンション建築

- 費用

-

【徹底解説】40坪の賃貸併用住宅 間取りのコツは?成功例や適した部屋数を解説

- 2025.01.24

- 賃貸併用住宅