アパート経営は、不動産投資の中でも最も安定して高収益を上げられる方法のひとつです。

ただし、始めるには事前に知っておきたいリスクもあります。

そこで本記事では、アパート経営の特徴や収入の仕組み、リスク対策、初期費用についての情報をまとめました。よりスムーズなアパート経営始動への足掛かりとしてご活用ください。

また、「HOME4U(ホームフォーユー) オーナーズ」を使えば、あなたの土地に合った、建築費の見積もり、収支計画の無料診断が可能です。

「うちの土地にアパートが建つの?」「いくら儲かるのか知りたい」という方はご活用ください。

1・アパート経営とは

アパート経営とは、金融機関から資金を借り入れてアパートに投資をし、賃料収入を運用利益とする事業です。事業利益は利回りで示されますが、アパート経営の理想の利回りは5%前後とされるのが一般的です。

アパート経営の目的は、相続税対策、資産形成などさまざまです。もし相続した場合に売却するか経営を続けるか迷ったら、アパート経営の実務をこなせるか、メリットとデメリットはどうかを判断して決めましょう。

2・アパート経営のメリット・デメリットとリスク

アパート経営の代表的なメリットは以下のとおりです。

- 安定収入が得られる

- 相続対策になる

- 老後の備えとなる

- 固定資産税の節税効果がある

- 比較的建てやすい

デメリットは以下のとおりです。

- 空室・滞納リスクがある

- 金利変動の影響がある

- 資産価値が下落する

- 災害リスクがある

- 入居者トラブルが発生する

3・アパート経営で知っておきたいQ&A

アパート経営で知っておきたい代表的なQ&Aをご紹介します。

Q.アパートは何坪から建てられる?

A.法的な基準や自治体のルールをクリアできていれば、何坪からでもアパートは建てられます。

Q.アパート経営に必要な資金はいくら?

A.土地ありの場合、アパート経営を始めるときに必要な資金は建坪60坪で1億4,000万円ほどが目安です。

Q.アパート経営の年収はいくら?

A.国税庁調査による不動産所得者の平均所得は「520.8万円」です。(令和元年調べ)

Q.アパート経営は何年で黒字になる?

A.アパート経営は10~20年くらいの中長期スパンで健全経営をして、ゆっくりと資産形成をするのが主流です。

初めてのアパート経営

詳しい解説は以下

目次

1.アパート経営とは

アパート経営とは、アパートなどの賃貸住宅を一棟丸ごと建て、それを人に貸し出すことによって家賃収入を得るタイプの不動産経営です。

アパート経営の目的は

- 節税対策

- 資産形成

- 副収入を得る

など人それぞれです。ここでは、まず、アパート経営の仕組みを解説します。

1-1.アパート経営が儲かる仕組み

アパート経営は金融機関から大きな金額を借り入れて不動産に投資をするところからスタートし、長期にわたって運用を続けて収益を上げていきます。

つまり、賃料収入が運用利益となる、管理や経費をかけて運用する事業です。

事業利益は利回りで示されます。アパート経営の場合、理想の利回りは5%前後とされるのが一般的です。

アパート経営は本当に儲かるの?という疑問を持っている方は、下記「【徹底解説】アパート経営で儲かるコツ、儲ける仕組みを大解剖」の記事をご覧ください。

1-2.アパート経営に向いている条件

アパート経営など土地活用は典型的な立地商売です。

それぞれに向いている人、向いている土地などの条件があります。

【アパート経営に向いている人】

- 相続税の節税対策をしたい人

- 所有する土地の固定資産税を節税したい人

- 将来の私設年金として考えている人

- 金融商品以外で資産を持っておきたい人

アパート経営は税金対策に最適な資産運用といわれています。

【アパート経営に向いている土地】

- 60坪以上の広さ

- 東西に間口が長い長方形

- 駅徒歩10分圏内

- 住宅街

- 生活利便施設が近い

60坪以下の土地でもアパート経営をすることは可能ですが、収益を最大化させるためには60坪くらいあるのが理想だとされています。

1-3.アパート経営における実務とは

アパート経営でオーナーが行う実務の一例としては以下のものが挙げられます。

【オーナーの実務一覧】

- 入居者の管理:家賃の回収、更新・入居・退去の手続きやクレーム対応など

- 建物の管理:清掃、メンテナンス、修繕など

- 経営資金の管理:収支管理、大規模修繕の積み立てなど

上記はあくまで一例で、アパート経営の実務は多岐にわたります。

ただし、それらをすべてオーナー自身が行う必要はありません。実際には不動産管理会社に賃料の一部を支払い、入居者管理や建物のメンテナンスなどを委託するケースがほとんどです。

1-4.アパート経営と売却に迷ったら?

相続などでアパート経営を始める方の中には、そのままアパート経営を続けるか、売却した方がよいか悩まれる方も多いかもしれません。

売却のメリットはまとまった収入が入ってくること、その後の経営の手間や資金がかからないことが挙げられます。

一方で、条件によっては譲渡所得税がかかってしまうこと、アパートという資産を手放すことになってしまうことはデメリットといえます。

駅前など良い立地であれば、すぐに手放すよりアパート経営を続けた方がよいケースも多くあります。

賃貸併用住宅が得意な優良メーカー

また、アパートの売却について検討したい方は、「不動産売却HOME4U」を利用すると、複数の不動産会社にまとめて売却査定を依頼できます。

2.アパート経営のメリット

アパート経営は、長期的な安定収入が得られるなど、経営をスタートするとさまざまな利益を享受できます。

| アパート経営のメリット |

|---|

|

それぞれのメリットについて、どのようなリターンが見込めるか解説します。

2-1.【メリット1】安定収入が得られる

アパート経営をする最大のメリットともいえるのが、長期的に安定した収入が得られるという点です。アパートは住居用の物件ですので、一度入居者が決まると更新の時期までは一定期間決まった収入が見込めます。

アパートは生活の場として借りるため、安定性が高いのが特徴です。

例えば、ビジネス利用では景気後退があるとすぐに退去につながる一方で、生活の場としての賃貸住宅はそう簡単には退去とはなりません。

また、アパート経営の不安を解消するために、家賃保証型サブリースなどの長期的に経営サポートをするプランも数多くあります。

2-2.【メリット2】相続対策になる

土地をお持ちの方はアパート経営をすることで、課税対象額が減額できる特別措置などが適用されるため、相続税負担を軽くできます。

例えば、アパートを建てる時に組んだローンの借入金は、相続の際にはマイナスの資産として課税額自体を減額可能です。

また、人に貸している建物には「借家権割合」、人に貸している建物が建っている土地には「貸家建付地」など、不動産評価が減額される評価が適用されます。

そのため、資産を土地や現金のままで相続するよりも、アパート経営を節税対策として取り入れることで、将来、大きな節税が期待できます。

【参照:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」】

【参照:国税庁「No.4614 貸家建付地の評価」】

2-3.【メリット3】老後の備えとなる

家賃収入は、アパートローンを完済してしまえば必要経費を差し引いた分が全額、毎月の現金収入になります。

定年のタイミングなどに合わせて完済するように経営計画を立てれば、老後資金や年金代わりとして、セカンドライフの強力なサポートになるでしょう。

また、急にお金が必要になった場合には、土地と建物を売却して、まとまった金額を作ることもできます。

2-4.【メリット4】固定資産税の節税効果がある

固定資産税は土地をただ所有しているだけでも毎年課税されますが、住居を建てると評価額が下がるという特例措置があります。

住宅用地の特例が適用されるもので、固定資産税と都市計画税の課税標準が以下のように減額されます。

| 固定資産税 | 小規模住宅用地 | 住宅用に供する土地で、1戸につき200平米までの分 | 課税標準額 が6分の1 |

|---|---|---|---|

| 一般住宅用地 | 住宅用に供する土地で、小規模住宅用地の敷地分を超え、延床面積の10倍までの分 | 課税標準額 が3分の1 |

|

| 都市計画税 | 小規模住宅用地 | 住宅用に供する土地で、1戸につき200平米までの分 | 課税標準額 が3分の1 |

| 一般住宅用地 | 住宅用に供する土地で、小規模住宅用地の敷地分を超え、延床面積の10倍までの分 | 課税標準額 が3分の2 |

極端に広い土地でなければおおむね小規模住宅用地の特例措置が適用されるでしょう。

2-5.【メリット5】比較的建てやすい

アパートは低層階が多く、比較的、どこにでも建てられます。

しかし、マンションの場合は、高層な建物になることが多いため、建てられないこともあります。

また、アパートで多く採用される構造が木造と軽量鉄骨造です。

以下の表から、構造別の坪単価目安で、木造と軽量鉄骨造の坪単価が低いことがわかります。

| 構造 | 坪単価目安 |

|---|---|

| 木造 | 77~100万円 |

| 軽量鉄骨造 | 80~100万円 |

| 重量鉄骨造 | 90~120万円 |

| 鉄筋コンクリート造 | 90~120万円 |

マンション建築に多く見られる、重量鉄骨造以上の建築費は高額になることが多く、階数が増えればその分建築費はかさむことになります。

そのため、初期費用が抑えられるうえ、建築規制にも適合させやすいことからアパートは比較的建てやすいといえます。

3.アパート経営のデメリットとリスク・失敗と各対策

本章ではアパート経営に多い失敗と失敗を招くデメリットとリスク、その対策について解説します。アパート経営に多い失敗と失敗を招くデメリットとリスク、その対策について解説します。

【アパート経営に多い失敗 一覧】

- 空室・滞納リスクがある

- 金利変動の影響がある

- 長期運用が前提である

- 資産価値が落ちる

- 災害リスクがある

3-1.【リスク1】空室・滞納リスクがある

アパート経営には空室や滞納という「家賃が発生しなくなる」リスクがあります。

条件の良いアパートであっても満室になるという保証はなく、空室が発生してしまうことがあります。

また家賃滞納では、賃料が入ってこないのに次の入居者を探すことができないという、オーナーにとってはダブルパンチになります。

対策

空室リスクは、アパート建築前にエリアマーケティングをしっかりとする。

滞納リスクは、入居前の人物審査を厳しくするか、保証会社を入れる。

ことで回避できます。

3-2.【リスク2】金利変動の影響がある

アパート経営のためのローンを、変動金利で借りた場合にのみ起きるリスクです。変動金利で金融機関からお金を借りた場合、ローン返済中に金利が上昇すると、毎月のローン返済額が増えてしまいます。

家賃収入から返済に回している金額よりも金利上昇により支払額が増えてしまった場合は、不足分をオーナーが自腹で補填をするという失敗に陥ります。

対策

金利上昇リスクを回避するには「元金均等払いの固定金利」を選ぶのが効果的ですが、アパートローンの多くは変動金利の金融商品です。

金利が上昇した際でも対応できるだけのシミュレーションをもとにローン設定することが重要です。

3-3.【リスク3】資産価値が下落する

アパートの資産価値が落ちる主な理由は2つです。

- 地価下落によって土地の資産価値が下がる

- 経年によって建物の資産価値が下がる

地価下落によるリスクは、売却したいときに地価が下降トレンドにあると本来の物件価値よりも低い金額でしか売買できないことで失敗に陥ります。

建物が劣化したことによって起きるリスクは、見た目や設備の古さから入居者が付きにくくなり、空室リスク・家賃下落リスクが起きやすくなることが挙げられます。

対策

地価下落に対しての対処方法は個人の力では対応しきれませんが、経年劣化は、適宜にメンテナンスをすることで築年よりも状態の良い建物を維持することができます。

3-4.【リスク4】災害リスクがある

アパートは不動産であり住居ですので、災害の中でも特に火事と地震に弱いというデメリットがあります。

地震・台風・大雨・大雪などによりダメージを受けた建物には、多額の修繕費用がかかります。

対策

地震には耐震免振のしっかりした建物を建てることと、地盤が弱い場合は地盤強化を施すか、土地の買い替えも検討します。

水害に関してはハザードマップなどで浸水区域に入っていないかを確認の上、風雨に強い外壁材などを使い、適切なメンテナンスをすることで回避できます。

3-5.【リスク5】入居者トラブルが発生する

複数の住民が同じ建物で住まう性質上、入居者によるトラブル発生はリスクとして認識しておかなければなりません。

騒音やゴミなどの問題で入居者間トラブルが起きると、退去が増え収入が減って経営悪化の失敗に陥る可能性があります。

対策

管理会社と相談して入居者選定の基準をしっかり設けることが対策となります。

また、管理会社自体もトラブル対応に定評のある会社という基準で選定すると安心です。

アパート経営のメリットデメリット

4.アパート経営で知っておきたいQ&A

本章では、アパート経営を行うにあたって知っておきたいポイントをQ&Aとしてまとめています。

4-1.アパートは何坪から建てられる?

法的な基準や自治体のルールをクリアできていれば、何坪からでもアパートは建てられます。

ただし、小さな土地で収益を最大化させるためには、階数を高くするなどで部屋数を確保する必要があります。所有の土地の建ぺい率や容積率などから、採算に合う建物が建てられるかどうかを確認しておいてください。

4-2.アパート経営に必要な資金はいくら?

土地ありの場合、アパート経営を始めるときに必要な資金は建坪60坪で1億4,000万円ほどが目安です。土地がない場合、土地の購入資金がこれに上乗せされます。

アパート経営を始める際はアパートローンなどの融資を利用するのが一般的です。ただ自己資金を用意しなければ、融資を組めないこともしばしばあります。自己資金割合は初期費用総額の3割程度が理想です。

アパート経営の資金についてはこちらの記事も併せてご一読ください。

4-3.アパート経営の年収はいくら?

国税庁調査による不動産所得者の平均所得は「520.8万円」です。(令和元年調べ)

例えば、10室のワンルームをもつアパートを経営する場合、地域にもよりますが年収は700万円程度が見込めます。

アパート経営の年収について詳しくはこちらの記事でも解説しています。ぜひご一読ください。

4-4.アパート経営は儲からないってホント?

アパート経営が儲からないと言われるのには理由があります。

- 投資した資金回収に時間を要する

- 人口減で需要が減っている

- スタート時、多額の債務を抱えることになる

アパート経営の必要経費は20%前後、不動産にかかる税金は住民税と都市計画税を合わせて10.3%(個人経営の場合)となり、不動産収入の3割程度が必要経費として出ていく目安となります。

これらの経費を差し引いた所得から長期間かけてローンを返済していかなければなりません。

また、初期費用の回収に時間がかかるため純粋な儲けがわかりづらいことからこのようなことが言われていますが、実際は儲けを出しているアパート経営者は多くいます。

4-5.アパート経営は何年で黒字になる?

アパート経営は、10~20年くらいの中長期スパンで健全経営をして、ゆっくりと資産形成をするのが主流です。

長期の経営が前提ですので、短期経営では利益を得にくいと認識しておくとよいでしょう。

アパートは、不動産という現物資産のため、同じ「投資」であっても株やFXなどといった金融商品のように、短期間で売買をして現金化をするのには向いていません。

4-6.アパート経営はなぜ「地獄」と言われる?

アパート経営に関して検索をしていると、「アパート経営は地獄だ」というタイトルの記事がいくつか見つかります。なぜ、地獄になってしまっているのでしょうか。

- アパート経営に向いていない立地だった

- 空室リスクに適切な対応がとれなかった

- 過剰な借入金が経営を圧迫した

- 節税目的でアパート経営を始めたら経営が破綻した

などの理由が考えられます。

ただ、ちゃんと専門家の手を借りて準備を行えば、基本的にアパート経営で地獄を見るようなことにはならないはずです。

4-7.アパート経営は「土地あり」が断然有利?

土地をお持ちでなくても、アパート経営をスタートさせることは可能です。

しかし、土地の購入額は高く、それだけ多額な資金が必要になります。借入金が多くなると、リスクに備えることができません。より綿密な返済計画、経営計画が必要となるでしょう。

一方、土地があれば初期費用が少なく済む分、利回りが高くなります。経営を安定させやすく、土地の価格分だけ成功率が上がるのは確かといえるでしょう。

「土地なし」でスタートする場合は、まずはアパート経営にかけられる総予算を決めてしまいます。

総予算は準備できる自己資金額を基準にし、最低でも自己資金と借入金の割合が2:8~3:7の間に収まるようにします。

また、土地とアパートの費用比率は3:7~4:6に収まるように、バランスをとります。

土地ありのアパート経営についてはこちらで詳しく解説しています。

4-8.相続でアパート経営!どうしたらよい?

相続をきっかけにアパート経営を始めるオーナーも実際には多くいらっしゃいます。

アパートを相続するようなケースでは相続税が発生することも多いため、相続後はタイトなスケジュールで手続きを進めていかなければなりません。

また、契約承継や金融機関の手続きなど、経営を承継するための手続きが必要になります。

アパートを相続するときの流れや、相続税の計算方法など詳しくは「アパートの相続」の記事をご確認ください。

5.アパート経営にかかる初期費用

本章では、スタート時にかかるお金、アパート経営の初期費用をまとめました。

多くの不動産投資はレバレッジ効果を期待してアパートローンを活用します。初期費用の調達についても紹介します。

5-1.アパート建築時にかかる費用内訳

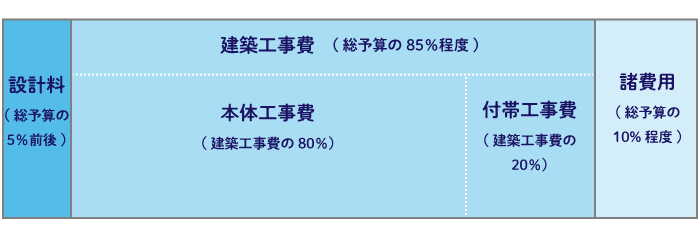

アパート建築時には、アパートの本体工事費や付帯工事費、諸費用がかかります。これらの費用内訳の相場は以下のようになっています。

付帯工事費は、本体工事費の約2割とされています。付帯工事費に含まれる工事内容は、外構工事や排水配管等引き込み工事、地盤改良工事などです。

諸費用は本体工事費の約1割と見積もります。こちらには、不動産取得税や登録免許税など各種税や火災保険料や水道負担金などが含まれます。

5-2.アパート建築費シミュレーション

アパート建築費は構造によって坪単価相場が違ってきます。(2-5.【メリット5】比較的建てやすいを参照)

ハウスメーカーでよく見られる軽量鉄骨造2階建てアパートで建築費をシミュレーションしてみます。

<設定条件>

- 軽量鉄骨造2階建て

- 建坪:50坪、延床面積100坪

<建築費シミュレーション>

建築費:8,500万円=85万円×100坪

付帯工事費:1,700万円=8,500万円×2割

5-3.アパートローンの賢い活用法

アパートローンは以下の2点に注意をして借入れ計画を立てます。

A 返済額を減価償却費以内に設定する

B 返済期間は耐用年数以内に設定する

減価償却とは、アパート建築にかかった費用を法定耐用年数で分割して経費計上する方法です。木造アパートは22年、軽量鉄骨構造は27年と、構造によって年数が決まっています。

Aは、実際には支出はない状態で、税務上で費用として計上できる仕組みを使った節税法です。年間の返済額を減価償却費以内に設定すれば、返済額と減価償却費が相殺され、手残りを増やすことができます。

また、Bについては返済期間を建物の法定耐用年数と同期間にすることで、逆レバレッジを引き起こすリスクを減らすことができます。

6.アパート経営を始めるなら、まずはプランの選定から

これからアパート経営をスタートする方が「最初にするべきこと」とは、複数のアパートプランを入手し、

- 出来上がる建物イメージ

- 設定された家賃と返済計画

などをしっかりと比較して、「納得のいく建築・経営プラン」が出せるハウスメーカーを選び出すことです。また、アパート経営を引き継ぎ、建て替えやリフォームを含めて検討するときも同様です。

各社、外観・構造・経営プランに独自の建築プラン・経営プランを持っていますので、オーナーの意向と土地との相性の両面から、慎重に選ぶようにしてください。

納得のいく決断をするには、最低でも3社以上から「建築・経営プラン」の提案を受ける必要があるでしょう。

「HOME4U オーナーズ」の一括プラン請求などを活用し、複数の建築プランを入手して、じっくりと比較検討してください。

儲かるアパート経営には、「経営プラン」の比較が必要

アパート経営 基礎知識系記事一覧

- 【基礎から解説】アパート経営に必要な基礎知識一覧。検討すべき事項がすぐわかる!

- 【徹底解説】アパート経営で儲かるコツ、儲ける仕組みを大解剖

- 【徹底解説】アパート経営が儲からない理由と儲かるための10の方法

- 【事例集】アパート経営の失敗事例13種とその対策

- 【基礎から解説】アパート経営のリスク全13項目一覧&対応法

- 【徹底解説】アパート経営とマンション経営、16の違いを徹底比較

- 【徹底解説】アパート経営で老後の備え!大切な資産を活かすポイントとは

- アパート大家の主なお仕事内容8つ!管理を委託するメリット・デメリット

- アパート経営法人化のメリット・デメリットは? 相続税対策についても解説

- 土地なしからアパート経営を始める方法。資金・条件・注意点を解説

- 土地ありで始めるアパート経営は有利!建築費用・自己資金・利回りとリスクを解説

- なぜ「アパート経営はするな」と言われる?成功に導くコツもあわせて解説

- 【徹底解説】アパート経営のメリット・デメリット!今後の動向変化と成功のポイントも解説

- アパート経営は地獄?起こりがちな失敗例7つと回避方法を徹底解説!

- 土地活用で賃貸経営!種類別メリット・デメリットや成功のポイントも解説

- アパート経営30年後に予想される10大リスクと出口戦略

- 【保存版】アパート経営を成功に導く9つの秘訣

この記事のカテゴリトップへ